持ち家組の未婚シングル、65歳までに住宅ローン返済を絶対に終わらせる方法

シングルは家を買い急ぐな

シングルの50代が増えている。シングルのまま退職、老後を迎える人も増えるだろう。そんな人たちに、退職後に備えるポイントとして、以下の5つをアドバイスしている。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

一番目のポイントが住まいだ。住まいの問題をクリアできたら、老後の不安は格段に軽くなる。前回、持ち家比率(総務省の平成30年の調査より)を見てみた。シングル世帯のうち、50代前半の約30%、50代後半の40%が自分の家を持っているという結果だった。男性よりも女性の持ち家比率が高いのは、将来に早めに備えようとする女性の特性のせいかもしれない。実際に私はFPコンサルティングの現場でも、そう感じている。

不動産マーケットには、だいぶ前からシングル向けの物件が増えていて、買う人も増えている。でも「家を買ったから老後は安心」とはいかない。

30代で早々に30平方メートルくらいのマンションを買ったけれど、歳を重ねるにつれ「これからずっとここに住むのはしんどい、住み続けたくない」と感じる人も少なくない。もし、そう感じるなら、買い替えが現実的かどうかを考え、早めにFPなどの専門家に相談してみるといいだろう。買い替えるなら、ローンを65歳までに払い終えるのを条件に、物件を探そう。理由はこの後にお話しする通り。

これまで相談を受けた経験では、30代で(ときには20代で)家を買ったシングルで、成功している人は10%にも満たない。多くは、中途半端な物件を、相場よりも割高に、無理な資金繰りで買っている。将来に備えるつもりが、逆効果になっていることも多い。シングルは家を買い急ぐなと言っているのは、そういう理由からだ。もし、あなたやあなたの友人がシングルで30代で家を買おうとしていたら、40歳になるまで待つことをお勧めする。

持ち家組は、ローンを65歳までに払い終わるのがキモ

よい物件を買った。よかった。でも、物件に満足していても、退職後にローンの支払いが延々と続くのは問題だ。シングルで家を買うのは40代が多い。マイホームを買いたいと来られる30代シングルの相談者には、「これから結婚する可能性もあるし、あせってシングル向けの狭い物件を買わないように」とアドバイスする。40歳を過ぎて買うのが賢明だ。

ところが、40代で35年のローンを借りると、返済終了が75歳以降になる。45歳で20年ローンにすれば、65歳で終わってバンザイなのに、たいてい35年の最長ローンを勧められる。いわれるままに借りると、75歳すぎてもローンを返すことになるわけだ。

繰り返すが、65歳以降に住宅ローンを払い続けるのは大変だ。まず、自分の住宅ローンを確認しよう。65歳以前に終わるなら合格。心配ない。低金利だから繰り上げする必要はない。65歳を超える人は、65歳までに払い終えるように作戦を立てよう。作戦は次の2つ。

・作戦(1)ローン期間を短くする/繰り上げ返済する

最初から「繰り上げ返済」するつもりで借りる人は多い。でも、計画的でなかったり、予定通りいかないこともある。65歳までに確実に終えるには、思い切ってローン期間を短く変更するといい。金融機関に「ローンの期間を65歳終了に変更したい」と問い合わせてプランを出してもらおう。無理なく実行できそうなら、変更して実行することをお勧めする。

ただ、いったん短くしたものを、(収入が減ったなどの理由で)また長くするのは難しくなる。先のプランをつくってもらえば、毎年いくら繰り上げ返済したら65歳で返し終えるかがわかる。変更せずに自分で計画的に「繰り上げ」てもいい。ただし、繰り上げ返済には「意思」「計画力」「実行力」が必要で、ちょっとハードルが高い。プラン変更ができるならそっちがおすすめだ。

見直したとき、今のローン金利が高いことがわかったら、借り換えをしよう。金利を下げた上で期間を65歳までにする。借り換え費用分を借り増しても、「金利ダウン+期間短縮」でトータルの返済額が減るはずだ。

・作戦(2)退職金で返済する

会社員や公務員で、まとまった退職金がもらえる人はラッキーだ。それで払ってしまう手がある。そのためには65歳での住宅ローン残高と、退職金の予定額を確認しよう。ローン残高800万円で退職金1500万円なら、700万円が手元に残る。ローン残高1500万円で退職金800万円だと、700万円足りない。そんな人は、繰り上げ返済も組み合わせて、65歳で住宅ローンゼロを実現しよう。

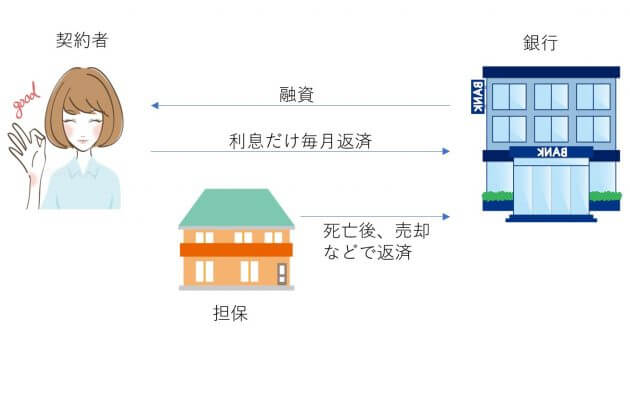

持ち家なら、絶対知っておきたいリバースモーゲージ

「シングルは、家を買っても残す子どもがいないから損」とは昔からいわれてきた。でもリバースモーゲージが登場して、まったく変わった。ご存じの方も多いと思うが、リバースモーゲージとは、住んでいる不動産を担保に、リフォーム費用や生活費などを借り入れる仕組み。ローンを借りても、その住まいにずっと住み続けられる。仕組みは以下の通り。

たとえば、時価1200万円の住まいに、600万円の根抵当(ここまでローンが可能という上限)をつける。年60万円ずつ借りれば10年間借りられる。借りた額に対しては利息を払う。利息だけを返済して、元本は返さなくていいのがリバースモーゲージの特徴。金利3%で残高60万円なら、払う利息は年1.8万円、残高600万円で年18万円だ。持ち主が亡くなるか、不動産を売った時点で、ローンを精算する。

住まいはあるが現金が少ない、年金だけでは生活できない、家という財産を活用して豊かに暮らしたい、というとき、この仕組みを使うと、住まいの価値を現金に変えて活かすことができる。誰かに財産を残す必要のないシングルこそ、上手に活用したい制度だ。もちろん、子どもがいても活用できる。

銀行、信託銀行、信用金庫などの独自のローンと、住宅金融支援機構の「リ・バース60」がある(扱いは各金融機関)。これについては、別の機会に詳しくお話ししよう。ただ、不動産の価値が低かったり、古いマンションだったりすると、使えないこともある。ここから、価格が高くてもリバースモーゲージが使える物件を買うという手も出てくる。これからのシングルの、住まい選びのひとつの視点になるだろう。

さあ、いかがかな。前回は賃貸組と親と同居組を、今回、持ち家組の対策をみてみた。自分の65歳以降の住まいのイメージは湧いてきただろうか。時間はまだまだたっぷりある。いろいろな可能性を考えて、自由なイメージを膨らませていこう。楽しみながらね。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。