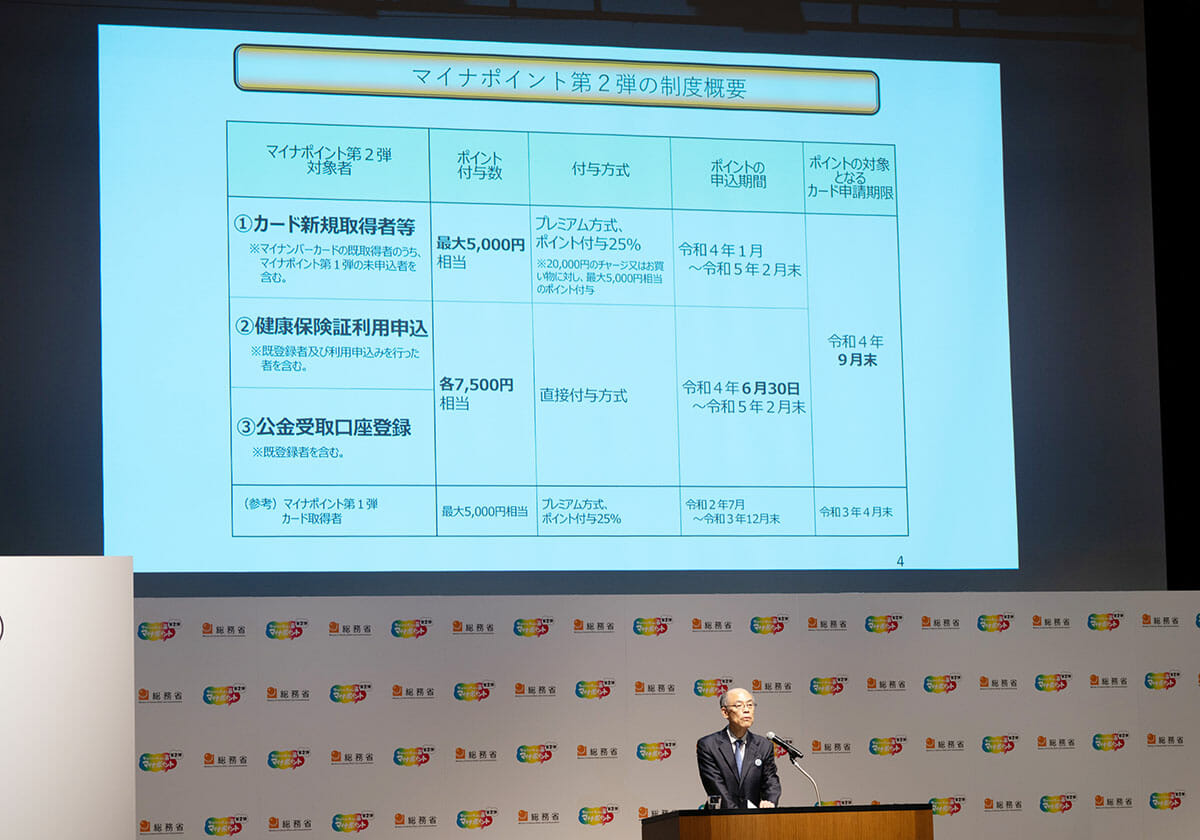

6月30日より、「マイナポイント」第2弾の、すべてのポイント付与手続きがスタートする。昨年終了した第1弾では①マイナンバーカードの申請で5000円相当だけだったが、今回は②健康保険証利用の申し込みで7500円相当、③公金受け取り口座の登録で7500円相当が加わり、合計2万円分が付与されることになる。すでに①の受付は始まっていたが、②③については詳細の発表待ちだった。その発表があったので、かいつまんで説明しよう。

ポイントをもらう手続きには、いわずもがなだがマイナンバーカードの申請・取得が必要だ。対象となるカードは9月末日までに申請されたもの。①のポイント申し込みはすでに開始済みで、②健康保険証利用の申し込み③公金受け取り口座の登録の2つの手続きについては、6月30日~2023年2月末の期間で受け付ける。

①はキャッシュレス決済手段を一つ選び、それに2万円分をチャージあるいは利用することで5000円分のポイント付与となるが、②③はキャッシュレス決済を選ぶまでは同じものの、新たに支払いに使用する必要はなく、直接ポイントが付与される。

スマホでの手続きは、マイナポイントアプリを使ってカード取得時に決めた4桁のパスワードを入力、カードを読み取ってからキャッシュレス決済サービスを選ぶという流れ。ただし、キャッシュレス決済ごとのIDやセキュリティコードを入力する必要がある。ID等が何を指すかはマイナポイントの公式サイトに掲載されるとのことなので、事前に確認しておくといい。

なお、第1弾でマイナポイントを取得したときと同じ決済サービスを選んだ場合はID入力が省略できるとの説明だったが、念のため用意しておいた方がいいだろう。むろん、前回とは異なるキャッシュレスサービスを選んでもかまわない。

スマホ以外にパソコンや街の手続きスポットでも手続き可能で、郵便局、3大キャリアの携帯ショップ、ビックカメラ、ヤマダ電機、イオングループ、セブン銀行ATM、ローソンのマルチコピー機など、全国6万8000カ所が利用できるそうだ。

連携するキャッシュレス決済はまだ増える

改めてだが、付与されるポイントは「マイナポイント」という名称ではなく、自分が選んだ決済サービスのポイントが付く。6月30日時点で選べるのは、電子マネー・QRコード決済・クレジットカード・デビットカード・プリペイドカードなどあわせて82サービスだという。これも随時追加中で、7月下旬には92サービスの予定。ということは、カードの申請だけは済ませておき、様子見でもいいだろう。

第1弾のときは各社が上乗せキャンペーンを行い、自社を選んでもらおうと猛アピールしたが、今回も仕掛けてくるだろう。また、2万円分を利用(もしくは事前チャージ)する必要があったが、今回はその縛りはないので、決済サービスの選び方も異なる。

前回では、なるべく余計な買い物をしないで済むように、公共料金の引き落としも対象になるカードを選ぶという手があったが、現在の物価高を考えると日常の買い物に使いやすいポイントがいいだろう。スーパーやドラッグストアでそのまま使えるようなポイントがベターではないだろうか。なお、ポイント付与のタイミングは各事業者で異なるとのことなので、それもあわせて6月30日を過ぎ、各社の状況が判明してからでもいい。

マイナンバーカードの申請期限に注意

2022年6月現在で、カードの有効申請数は約6000万件といい、昨年のマイナポイント第1弾の際にかなりの人が申し込んだようだ。しかし、昨年は未成年だったため親が代行で手続きしなかった18歳以上の新成人や、極端に言えば今年生まれた幼児のカードも未発行分に入っているだろうから、まだ増える余地はある。ただ、注意点はカード申請の期限まであまり間がないことだ。

ポイント対象となるカードの申し込み期限は2022年9月末だが、なにぶん夏休みを挟むので何かと慌ただしい時期に重なる。特に今年は行動制限もなさそうで、遠方まで旅行する人も多いだろう。ぼうっとしている間に期限を過ぎてしまわないように、くれぐれも注意したい。

なお、未成年者のマイナンバーカード申請及びマイナポイントの手続きは親権者(法定代理人)が代行できる(15歳以上の未成年は本人でも可)。とはいえ、子どもに代わって公金受け取り口座を登録してしまうのは、ちょっと荷が重いだろう。子ども名義で口座を開いている家庭もあるだろうが、勝手にこれでいいだろうと決めてしまうと、将来親子喧嘩の種になりかねない。デジタル庁のサイトによれば、登録した口座は変更や削除を行うこともできるそうだが、よくよく考えたほうがいいだろう。

なお、健康保険証の方は、受け取り口座と異なり「利用申込を解除することはできません」(マイナポータル)とある。ただし、利用申込をしたとしても、マイナンバーカードを健康保険証として利用しなくてもいいようだが、これも子どもの意志に任せた方がよさそうだ。

どんどん用途が広がると、持ち歩くリスクは?

政府は、マイナンバーカードが日本のDXの要であるとのスタンスで、2022年度末までに国民ほぼ全員に行き渡ることを目指すそうだが、今のところ45%弱とほぼ半数だ。幼児など自分で申請できない世代や、手続きが大変という高齢者層を除けば、けっこういいペースではないかとも思う。

とはいえ、政府はカードにいろいろな機能を搭載させようと考えており、健康保険証だけでなく運転免許証との一体化、また民間企業では入退出カード代わりに使われるケースもあるという。というのは、結局はマイナンバーカードの出番があまりにないからで、出番を増やそうとしてあれこれもくろんでいるのだが、そうした機能を盛り込めば盛り込むほど、持ち歩きリスクが高まるのだが、それにはどう対処するのだろうか。

筆者がカード交付を受けたときに、とにかく紛失には気を付け、万が一なくしたらすぐに警察に届けてくださいと言われた覚えがある。紛失しないためには持ち歩かないのが一番なのだが、機能が増えれば増えるほどそうはいかなくなり、どんどん自己矛盾していくようにも感じる。こうした懸念もあり、近い将来はスマホアプリに搭載できるようになりそうだが、スマホはスマホで紛失やら機種変更やら、あれこれ考えると面倒だ。

マイナンバーカード必須のデジタル社会が進むことは、果たして本当にヒトに優しく便利なのだろうか――そんなことまで考えさせられた。

RANKING

RELATED POSTS

ニューアングル