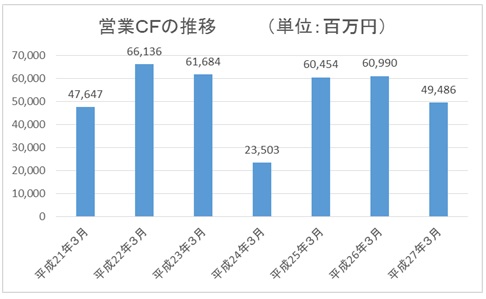

その一方、営業キャッシュ・フローは伸び悩み、頭打ちになっている状況です(下記のグラフ)。

こういう経営が続くと、たとえ損益計算書で黒字を出していても、経営が行き詰まります。ここで紹介した東洋製罐は一例にすぎません。日本企業のなかには、これと似た状況の企業がほかにも散見されます。このような会社のステークホルダー(株主・債権者などの利害関係者)は、損益計算書の決算報告だけで会社を評価するのではなく、キャッシュ・フロー計算書が示す会社の課題を、経営陣に突きつけることも必要です。

東芝の場合、それが疎かになり、キャッシュ・フローに問題があったにもかかわらず、執行役員に、損益計算書のデータにもとづく業績連動給が支給されるという不合理な状況が継続してしまったのです。

2.工事費用の見積もりに甘い

次に指摘される東芝の問題点は、工事費用の見積もりに甘かったという点です。

東芝が、不正会計を行っていたとされる08年~14年12月期の間において、工事進行基準にもとづく利益計算において、利益額が水増しされました。具体的には、長期請負工事における残工事の原価見積もりを過少に見積もることで、操作が可能になります。

当時、東芝では上層部による「チャレンジ」という指示のもとに、長期請負工事における利益額が水増しされてきましたが、その常套手段である「残工事を小さく見積もる」というのは、その後における東芝の原価管理の悪しき傾向を生み出した可能性があります。

たとえば、あと500億円かかるであろう工事の見積もりを、そのまま正直に行うと赤字になってしまい、上役にはねつけられるので、これをせいぜい200億円か300億円という具合に少なめに見積もりを行うという悪しき慣行が社内に定着してしまったのです。これは決算業務のみならず、平素の工事管理に大きなマイナスをもたらします。

つまり、そのような悪しき習慣が定着することにより、知らず知らずのうちに工事管理者は原価のシビアな計算ができなくなり、必要な将来費用を厳密に見積もることを省くようになってしまうのです。

これは、ボディーブローのように利いてくる会社の計数管理能力の低下です。今般、東芝では原発関連で7,000億円程度の損失が追加計上され、債務超過となりそうです。これに加えて、今月8日には、「東芝、LNGでも最大1兆円の損失リスク」などという恐るべき事実が報道されました(毎日新聞より)。その根本には、将来費用にかかる計数管理能力の低下という致命的な要因が潜んでいるように思えます。