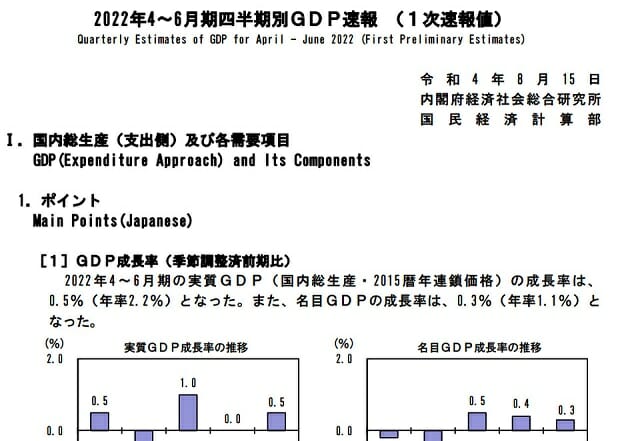

先般(2022年8月15日)、内閣府は「四半期別GDP速報」(2022年4-6月期1次速報値)を公表した。この速報値によると、2022年4~6月期の実質GDP成長率は前期比0.5%(年率では2.2%)となり、新型コロナウイルスの感染拡大以降、落ち込んでいた実質GDPの水準がコロナ直前の2019年10~12月期の水準を初めて上回った。

今後は徐々に実質GDPが拡大していくことが予想されるが、コロナ禍で大きな影響を受けた財政の見通しはどうか。この判断には、先般(2022年7月29日)、内閣府が公表した最新版の「中長期の経済財政に関する試算」(以下「中長期試算」という)が一つの参考になると思われる。

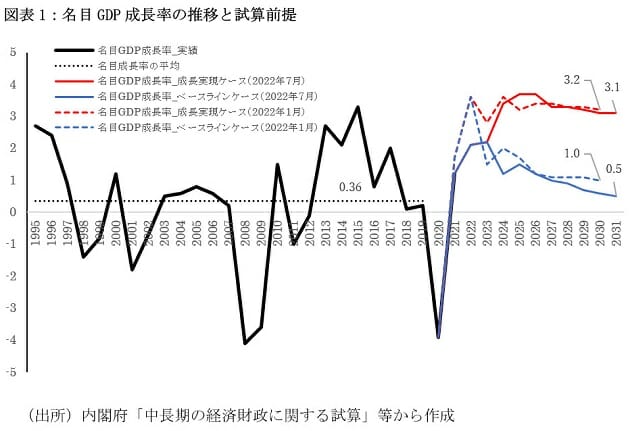

この試算では、高成長ケースと低成長ケースの2つを取り上げている。

高成長ケースは「成長実現ケース」と呼ばれるもので、2030年度頃の名目GDP成長率が3%程度になるものという。また、低成長ケースは「ベースラインケース」と呼ばれるもので、2030年度頃の名目GDP成長率が0.5%程度になるものをいう。1995年度から2021年度までの名目GDP成長率の実績は平均で0.36%であるから、高成長ケースの成長率(3%程度)は実績平均の8倍以上の値であり、かなり楽観的な前提であることが分かる。

他方、低成長ケースの成長率(0.5%程度)は、実績平均の1.4倍程度のため、やや慎重な前提になっている。「やや慎重」というのは、2022年1月版やそれ以前における中長期試算の低成長ケース(ベースラインケース)では、2030年度頃の成長率が1%程度もあり、実績平均の2.5倍以上もあったことから、それらと比較すると、2022年7月版の低成長ケースの0.5%という成長率の値は、かなり慎重な前提になったと評価できるためである。

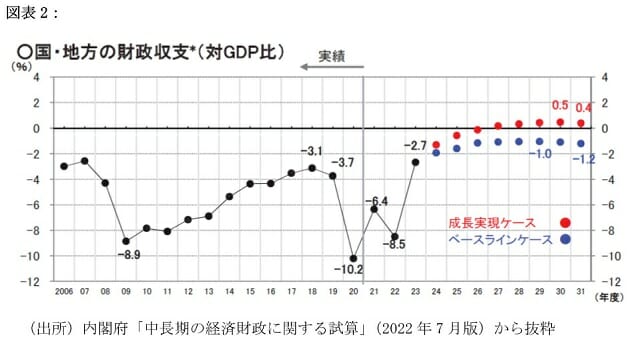

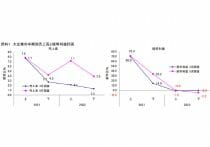

では、この名目GDP成長率の前提を置くと、2030年度頃における国・地方合計の財政赤字(対GDP)はどうなるのか。高成長ケース(成長実現ケース)では、2027年度に財政赤字が解消し、黒字化するという試算になっているが、この試算の名目GDP成長率の前提は、かなり楽観的なため、慎重な低成長ケース(ベースラインケース)で評価するほうが賢明だろう。

2030年度頃の名目GDP成長率が0.5%の低成長ケース(ベースラインケース)において、財政赤字(対GDP)は2021年度で8.5%であるが、2030年度で1.1%、2031年度には1.2%に大幅に縮小する。国・地方合計の公債等残高(対GDP)も2022年度の217.6%から、2030年度で211.8%、2031年度には212.6%に若干縮小する。

財政赤字を0.7%程度まで縮小する必要

この試算が妥当ならば、財政健全化が着実に進んでおり、素晴らしいことになるが、本当にそのように解釈しても問題ないだろうか。結論から言う限り、この解釈はやや楽観的で、名目GDP成長率が1995年度からの実績平均に従い、公債等残高(対GDP)を200%程度に留めたいならば、ドーマー命題から、財政健全化のためには、もう一段の改革を行い、財政赤字を0.7%程度まで縮小する努力が求められる。

ドーマー命題とは、「名目GDP成長率が一定の経済で財政赤字を出し続けても、財政赤字(対GDP)を一定に保てば、債務残高(対GDP)は一定値に収束する」というものをいう。中長期的に一定に維持する財政赤字(対GDP)をq、名目GDP成長率nとするとき、公的債務残高(対GDP)は一定値(δ÷n)に収束することを示すことができる。

このドーマー命題を用いると、様々なことが分かる。例えば、まず、1995年度からの名目GDP成長率の実績平均は0.36%であるから、n=0.36%とし、中長期試算の財政赤字(対GDP)からδ=1.2%として計算すると、δ÷n=3.33が求められる。これは、公債等残高(対GDP)は333%に向かって膨張する可能性を示唆する。

名目GDP成長率が1995年度からの実績平均0.36%のとき、公債等残高(対GDP)を200%程度に留めるためには、δ=0.72%である必要がある。このとき、δ÷n=2と計算でき、公債等残高(対GDP)は200%に留まることが確認できる。

なお、長期金利が概ねゼロ近傍で推移しており、当分の間、財政規律を緩めても問題ないという意見もあるが、それは間違いである。財政赤字の一部には債務の利払い費が含まれているが、ドーマー命題が重要なのは、金利ゼロで利払い費がゼロでも、財政赤字が一定の範囲を超えて存在すれば、国・地方合計の公債等残高(対GDP)の膨張が継続する可能性があることである。

例えば、利払い費がゼロでも、基礎的財政収支が1%の赤字ならば、財政赤字(対GDP)は1%となる。このとき、名目GDP成長率が1995年度からの実績平均0.36%に従うなら、ドーマー命題から、δ÷n=2.78と計算でき、公債等残高(GDP)は278%に膨張することが分かる。

この事実は、金利や成長率の大小関係とは無関係の話であり、ドーマー命題から、名目GDP成長率が0.36%程度のとき、国・地方合計の公債等残高(対GDP)を現行水準に留めるには財政赤字(対GDP)を0.7%程度に縮小する必要があることが確認できる。

RANKING

RELATED POSTS

ニューアングル