ワークマン、高機能&低価格なのに“突出した高い利益率”の理由…ユニクロの約2倍

東証一部上場のレナウンや、米大手ブルックス・ブラザーズなど、アパレル業界の名門企業の経営破綻が相次いでいる。アパレル不況が叫ばれて久しいが、新型コロナウイルスが追い打ちをかけ、アパレル各社はかつてないほどの危機に瀕している。

東証一部上場のレナウンや、米大手ブルックス・ブラザーズなど、アパレル業界の名門企業の経営破綻が相次いでいる。アパレル不況が叫ばれて久しいが、新型コロナウイルスが追い打ちをかけ、アパレル各社はかつてないほどの危機に瀕している。

しかし、そんななかでもひときわ異彩を放つのがワークマンだ。2020年3月期の業績は絶好調で、コロナの逆風にもかかわらず、今年4~6月の月次売上は前年同月比100%を上回る。そんなワークマンの強さを、財務数値をもとに紐解いてみたい。

実質無借金のキャッシュリッチ企業

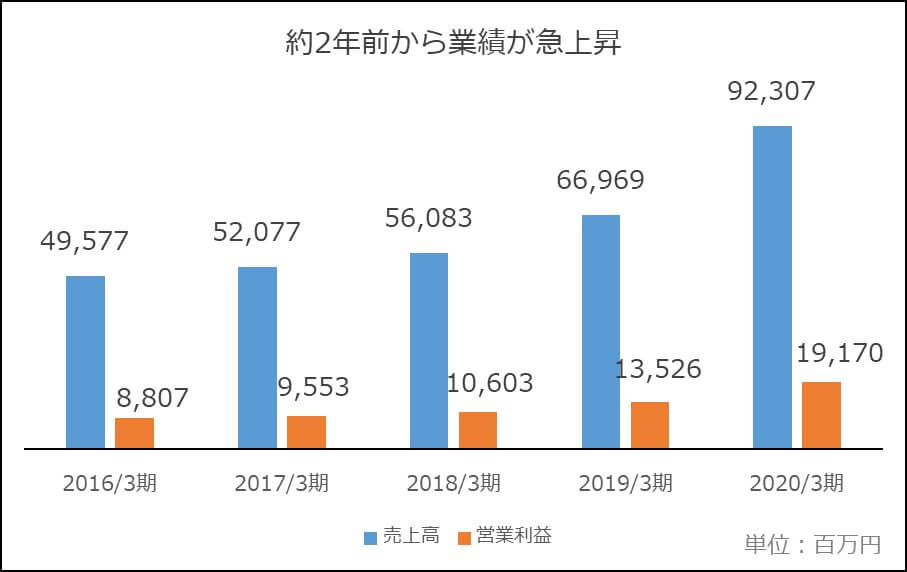

まず、過去5年間の業績の推移を見てみると、営業総収入(売上高に相当)も営業利益も右肩上がりで伸びている。直近では営業総収入が前年同期比37.8%増の923億円、営業利益も41.7%増の191億円と急上昇している。

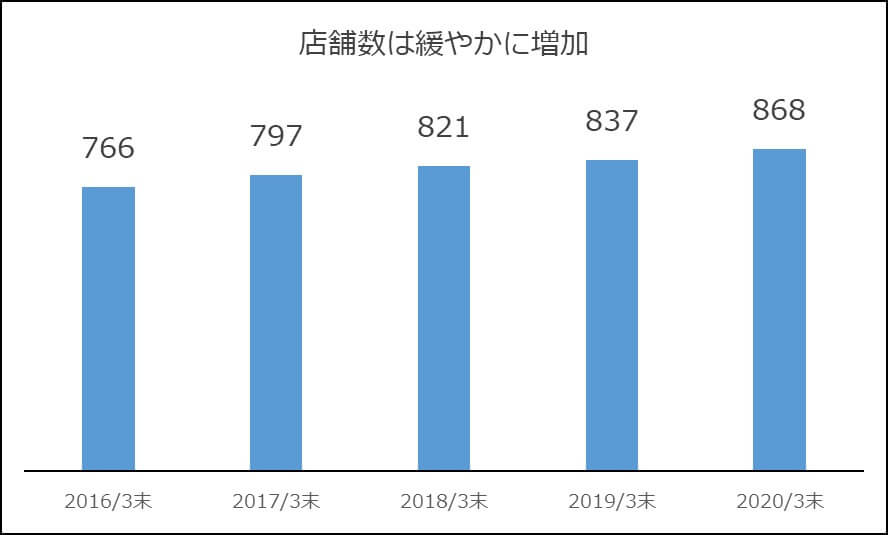

一方、店舗数はどうかというと、増加しているものの、その伸びは緩やかだ。出店ペースが緩やかなのに売り上げが急増しているということは、既存店で着実に業績を伸ばしていることの証だ。

過剰な出店攻勢で売上を急拡大させ、その歪みで財務体質が悪化する会社もあるが、ワークマンはそうではない。安全性を表す自己資本比率は約80%と非常に高い。しかも、現預金452億円に対して、借入金は13億円しかない。実質無借金のキャッシュリッチ企業だ。

ワークマンはもともと建設現場や工事現場の作業服専門店として40年前に誕生した会社だ。プロの職人向け店舗なので、長らく一般客には縁遠い存在だった。しかし、2018年9月から「ワークマンプラス」という一般客向け業態始めたのをきっかけに、一気にブレイクした。

ワークマンはもともと建設現場や工事現場の作業服専門店として40年前に誕生した会社だ。プロの職人向け店舗なので、長らく一般客には縁遠い存在だった。しかし、2018年9月から「ワークマンプラス」という一般客向け業態始めたのをきっかけに、一気にブレイクした。

もともと職人向けなので、耐久性や機能性は高く、アウトドアやスポーツにも適している。しかもオシャレで値段も安いとあって、若者や女性など新たな顧客を呼び込むことに成功した。

このような成長力もさることながら、特筆すべきは、営業利益率20.8%という非常に高い収益力だ。これは業界内でも極めて高い。現に、ユニクロを展開するファーストリテイリングの営業利益率は11.2%、ファッションセンターしまむらは4.4%しかない。

ワークマンは、高機能な衣料品を低価格で販売しているので、一見、儲けが少ない薄利多売ビジネスかと思いきや、実はそうではなかったのである。

FC店を軸とする出店戦略

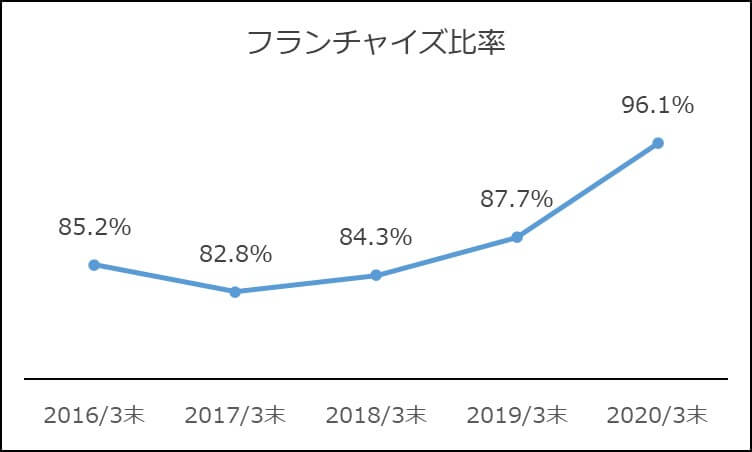

大手アパレルをも凌ぐワークマンの高収益率の要因は、ワークマンの出店戦略にある。2020年3月末時点で全国に868店舗を出店しているが、そのうち96.1%がフランチャイズ(FC)店である。ちなみに、ユニクロはほとんどが直営店であり、しまむらに至ってはすべてが直営店だ。

ワークマンのFC契約によると、FC店の粗利益を加盟店とワークマンで分け合う方式であり、ワークマンの取り分は6割だ。ロイヤリティ収入は、ワークマンにとって原価ゼロの収入となる。しかも、人件費も家賃もFC加盟店負担なので、FC店を増やしても、ワークマンの追加コストはそれほどかさまない。

FC店オーナーはいわば社外の個人事業主なので、一般に、直営店よりも本部からのコントロールが難しい。ややもすれば、FC店の離反でブランド価値が毀損することもあり得る。しかしワークマンは、創業当初から店舗オペレーションの標準化に力を入れており、FC化に絶対的な自信を持っている。実際、目標とする経営指標に「フランチャイズ比率」を掲げており、年々その比率を引き上げている。

また、出店するエリアはすべて本部の方針の下で決定する。コンビニのように同一商圏内に複数出店して顧客の奪い合いにならないようにするためだ。さらに、小売業は地域密着という考えのもと、出店する地域の地元住民でないとFC店オーナーになれないという。

ワークマンの高い営業利益率は、このような緻密なFC経営の賜物といえる。

唯一の懸念材料

ここまで見てきたように、ワークマンに懸念材料はほとんど見当たらない。唯一あるとすれば在庫リスクだろう。

一般に、アパレル会社は粗利益を高めに設定している。それは、在庫リスクを織り込む必要があるからだ。アパレル品には流行があり、売れ残った在庫は値引きしてでも売らなければならない。その分のロスを見越して、定価はやや高めにしておく必要がある。

アパレル業界の原価率はおおむね30~50%なのに対し、ワークマンの商品の平均原価率は約65%。粗悪品を安く販売しているのではなく、しっかりコストをかけてつくられた高機能商品を低価格で販売しているからこそ、消費者にとってはお得感があり、人気がある。

ではなぜ、ワークマンは高い原価率でも大丈夫なのだろう。ワークマンがもともと販売していた職人向け作業服には、流行がないということが要因として考えられる。季節が過ぎても来年になればまた売れる商品ばかりなので、他のアパレル会社と比較したら在庫リスクは限定的だろう。極端なことを言えば、今までの高機能低価格戦略は、在庫リスクが少なかったからこそ有効な手段なのではないだろうか。

現在、販売が好調な若者向けや女性向けの商品は流行り廃りがある。デザインが古臭くなれば、多少なりとも販売に影響が及ぶだろう。つまり、これまであまり意識する必要がなかった在庫リスクというものを意識しなければならない。

かといって、他のアパレル会社のように粗利益を高めてしまうと、高機能かつ低価格というワークマンのコンセプトから外れてしまい、魅力が薄れてしまう。一方、大量に売れ残ったら廃棄ロスとなり、FC店の粗利益が減ってしまう。FC店の粗利益が減れば、ワークマンの取り分も減って、営業利益率が低下する。

そんな最悪のシナリオにならないかどうかを、財務数値で検証してみよう。売上高の伸び率に比べて、在庫金額の伸びが大きいのが気になる。しかし、在庫回転期間を計算したところ、2019年3月期は60日で、2020年3月期は66日。極端に長くなっているわけではなく、依然として2カ月程度しかない。むしろ人気商品は品薄状態で、機会ロスが発生しているくらいだ。今のところは問題ないが、この数値は今後も注視していきたい。

Business news pick up

RANKING

23:30更新

関連記事