“三井住友銀行”初代頭取、「最後のバンカー」西川善文氏、逝去

三井住友銀行の初代頭取、日本郵政の初代社長を務め、「最後のバンカー」とも称された西川善文氏が、2020年9月11日に亡くなった。享年82。

西川氏といえば、三井住友銀行の合併を決断し、そのあとに続いた三井と住友の企業合併の流れをつくった人物として、歴史にその名が刻まれるだろう。

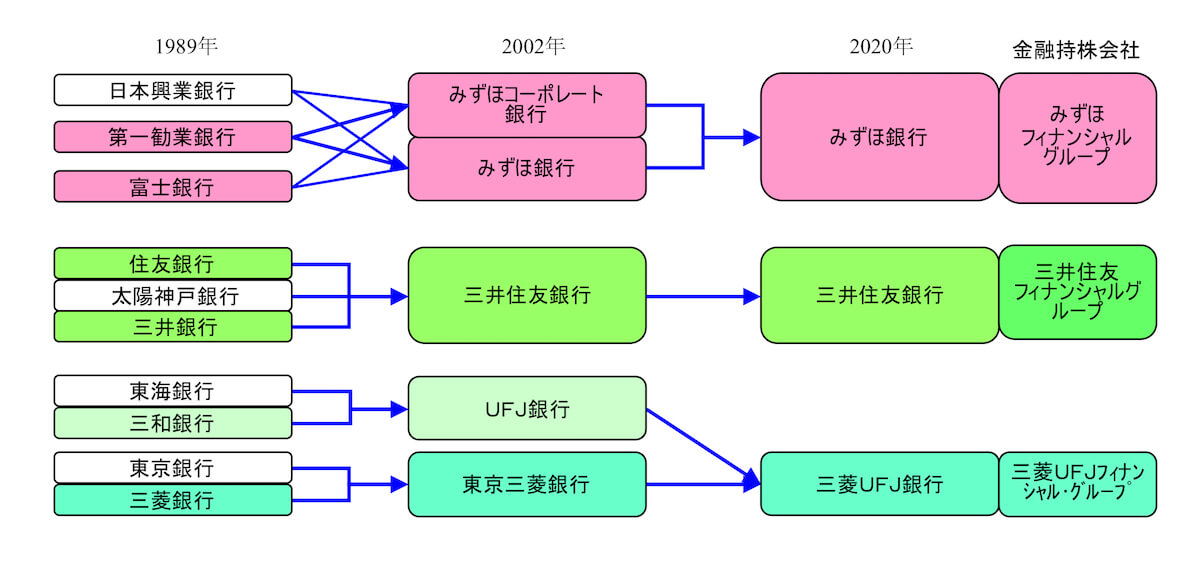

1990年代中盤のバブル経済崩壊で、銀行業界は深い傷を負った。その打開策として浮上したのが、都市銀行同士の経営統合による体力増強。いわゆるメガバンク再編である(当時、上位行は「都市銀行協会」という業界団体に加盟していたため、都市銀行と総称していた)。

1999年8月、日本興業銀行、富士銀行、第一勧業銀行が経営統合を発表した。現在のみずほフィナンシャルグループ(以下、みずほFG)、みずほ銀行である 。

これに危機感を抱いたのが、他の都市銀行だ。

みずほFGが誕生すると、その資産規模は約140兆円。当時、国内最大だった東京三菱銀行(現在の三菱UFJ銀行)の資産規模が約68兆円だったから、2位行の倍の規模という巨大銀行が誕生したわけだ。

こうなると、都市銀行同士で経営統合しないと、圧倒的な規模を誇るみずほFGに太刀打ちできない。六大都市銀行(さくら・東京三菱・住友・富士・三和・第一勧業銀行)のうち富士銀行と第一勧業銀行が合併したわけであり、残りの4行もそれぞれ合併を模索した。

そこで注目されたのが、さくら銀行(旧三井銀行)の動向だった。

2001年、住友銀行(住友グループ)とさくら銀行(三井グループ)が合併し、「三井住友銀行」誕生す

当時、さくら銀行は単独での生き残りが難しいといわれていた。しかし、残り3行のうち、東京三菱銀行・住友銀行は、共に三菱グループ・住友グループを基盤とした財閥系都市銀行。東京三菱銀行首脳が「旧財閥的発想かもしれないが、住友と三井ではグループ企業があらゆる業界で競合する。合体したときの混乱を考えれば、とうてい踏み切れないのではないか」と語ったように、財閥系銀行同士の経営統合は考えられなかった。

さくら銀行は合併しないと生き残れない。だが、合併するなら、財閥を母体としない三和銀行(UFJ銀行を経て、現在の三菱UFJ銀行)しかないと誰もが思っていた。

巷間では「次は三和・さくらが合併する」との観測報道が目立つようになる。

行儀の悪い銀行といえば、1990年前後のバブル経済の頃は住友銀行の悪名が轟いていたが、手痛いしっぺ返しを受けて、その後、住友銀行は穏健派を頭取に据えて、しばらく隠忍自重の姿勢を堅持した。関西で住友銀行が静かになると、代わって三和銀行が幅をきかせていく。つまり、メガバンク再編の頃、一番行儀の悪い銀行といえば、三和銀行だった。

その三和銀行が、さくら銀行には自行との合併以外の選択肢が残されていないと勝手に思い込み、かなり高飛車な態度で合併を打診したようだ。

一方、住友銀行は、関西のライバル行・三和銀行がさくら銀行と合併して巨大銀行になることはなんとしても阻止したかったという。あれこれ考えるうちに、住友銀行自身がさくら銀行と合併すればいいと思いついた。

住友銀行は、極めて紳士的にさくら銀行に経営統合を申し入れたらしい。結局、さくら銀行は住友銀行を選んだ。こうして、三井と住友という300年以上の歴史を背景に持つ財閥系企業同士が合併したのであった。

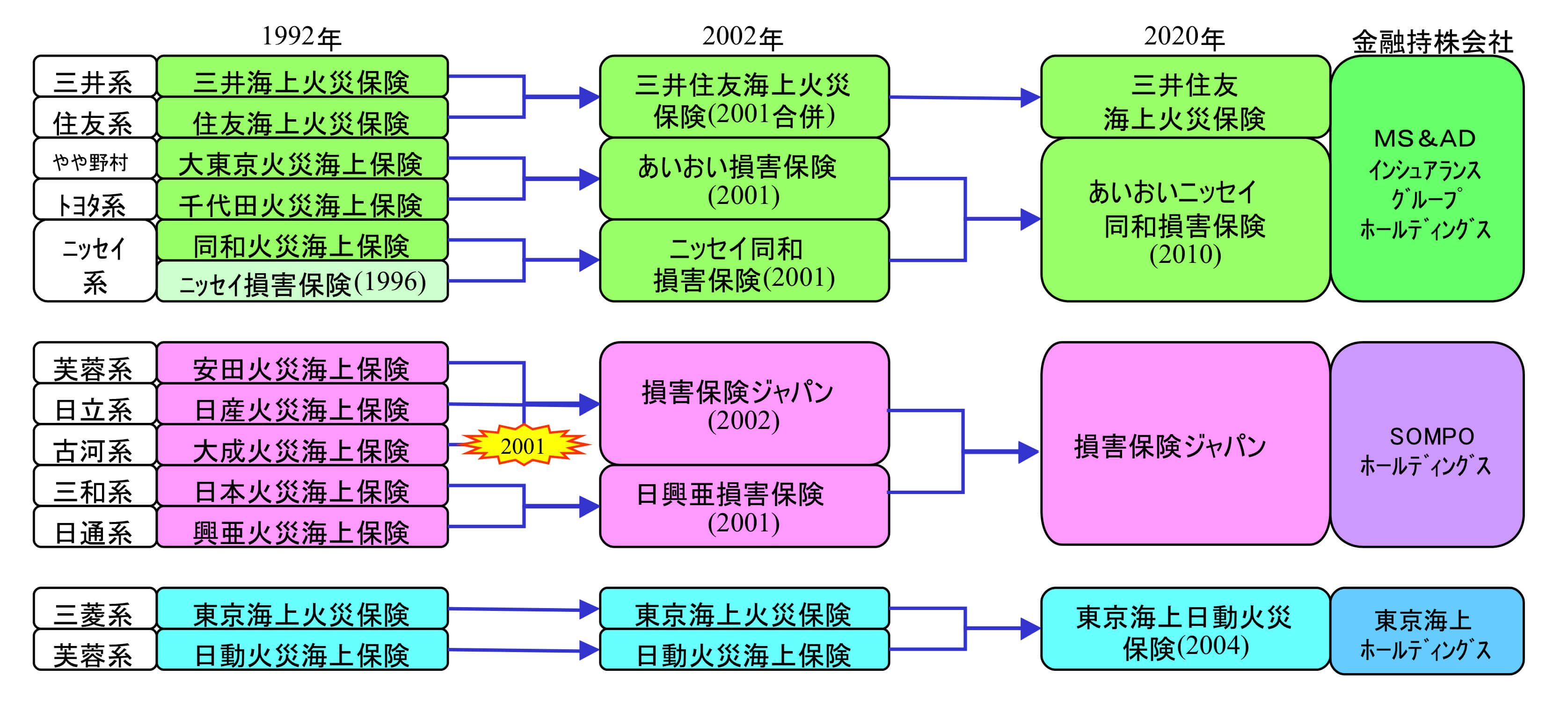

三井住友海上火災保険の“迷走”

三井と住友の合併は驚嘆をもって迎えられた。

間違いなく、一番驚いたのが三井海上火災保険である。

三井海上火災保険は、さくら銀行と三和銀行が合併すると踏んで、三和銀行と親しい日本火災海上保険・興亜火災海上保険との3社統合を発表したばかりだった。損害保険会社は、銀行系列に沿って行動するのが何かと都合がいい。そう考えての経営判断だったのだが、スッカリ裏目に出てしまった。

三井海上火災保険は、住友海上火災保険に対して三社統合に合流しないかと持ちかけるが、拒否されてしまう。

すると今度は、銀行の応援合戦が始まる。三和銀行は親密金融機関との会合「フィナンシャルワン」を結成して、日本火災海上保険・興亜火災海上保険を加盟させ、3社統合後の会社は三和グループだという道筋を作っていく。

一方、住友銀行はさくら銀行を通じて、「3社統合するなら、三井住友銀行の親密損保は住友海上火災保険にするぞ」と三井海上火災保険に最後通牒をたたきつける。三井グループを背景とした企業契約を、住友海上火災保険に付け替えるゾというわけである。かくして、三井海上火災保険は3社統合から離脱し、住友海上火災保険との合併を選んだ(→三井住友海上火災保険)。

三井グループと住友グループは融合するのか?

三井住友海上火災保険の経営統合と前後して、三井化学と住友化学工業(破談)、三井建設と住友建設が相次いで経営統合を発表し、のちに三井住友信託銀行も誕生した。こうした流れを受けて、三井グループと住友グループが融合していくとの説が囁かれはじめた。

では、本当に三井グループと住友グループは融合するのかといえば、筆者はその見方に否定的である。そのような私見をある勉強会で披瀝したところ、外国経営史を専攻する先生から「2〜3年のレベルでは融合しないかもしれないが、30年とか50年というもっと長いタームで見れば、融合していくのではないか」という貴重な意見をいただいた。

しかし、それでも筆者は、三井グループと住友グループは融合しないと考えている。なぜなら、都市銀行再編後に、三井グループ企業が住友以外の企業を経営統合・業務提携の相手に選んだ事例が少なくないからだ。他の企業とひっついてしまったら、住友グループとの融合はあり得ない。

未遂ではあるが、2013年に三井造船との経営統合をめぐって川崎重工業の社長が更迭され、話題を呼んだ。当時、世間の注目はコーポレート・ガヴァナンスに注がれたが、よくよく考えてほしい。三井グループと住友グループが融合するならば、三井造船が経営統合すべき相手は住友重機械工業ではないだろうか?

製造業では、同業種といっても実際はカバーする業務内容が異なり、それぞれ強い部門、弱い部門がある。仮に製品分野がほぼ同じであっても、互いの工場や海外拠点の配置に無駄がないか、原料の調達や製品の販売先など取引先が重複していないかなど、経営統合の可否を判断する条件は資本系列だけでは決めきれない。

三井造船の事例は未遂で終わったが、三井生命保険の場合、2015年8月に日本生命保険によって買収され、翌2016年4月に三井の看板を下ろして「大樹生命保険」と改称せざるを得なかった。三井グループと住友グループが融合するならば、三井生命保険は住友生命保険と合併すべきではなかったのか。

メインバンク再編は、グループ各社の再編に繋がらない

旧財閥系企業集団を越えたさくら銀行と住友銀行の合併は、産業界にも大きな影響を与えた。そして、三井グループと住友グループ企業の合併報道が続き、両グループがメガバンク再編に沿って融合されるかに見えたかもしれない。

しかし、再編の動きが一巡して冷静に見返してみると、特定の業種(すなわち、金融機関と不況産業)でしか経営統合は起こっていなかいことがわかる。三井グループや住友グループを構成する企業は、それぞれ独立した事業会社であり、メインバンク再編が各社の再編に繋がるわけではない。よって、三井グループと住友グループは融合しないと、筆者は見ている。

(文=菊地浩之)