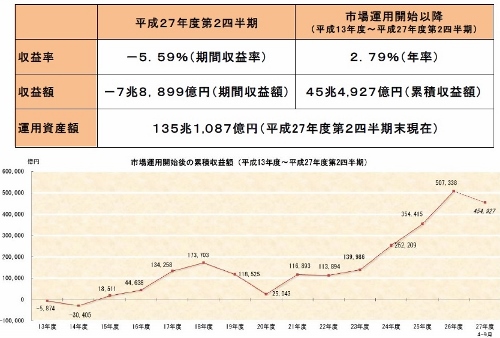

平成27年度第2四半期運用状況「年金積立金管理運用独立行政法人 HP」より

平成27年度第2四半期運用状況「年金積立金管理運用独立行政法人 HP」より11月30日に行われた年金積立金管理運用独立行政法人(GPIF)の発表により、公的年金の運用で7~9月期に7兆8899億円の損失が出たことが明らかになった。

赤字は2014年1~3月期以来6四半期ぶりで、四半期の赤字としてはリーマン・ショック直後の08年10~12月期の5兆6601億円を超える過去最悪の数字となった。

GPIFは昨年10月に運用比率を見直し、国債などの国内債券を60%から35%に減らす一方、国内株式と外国株式の比率を12%から25%に増やしていた。今回の損失は、中国経済減速にともなう世界同時株安が主な要因とみられているが、厚生労働省は「今回の運用損によって、ただちに年金額が減ることはない」としている。

この件について、法政大学経済学部教授の小黒一正氏は以下のような見解を示す。

「今後、株価が上昇すれば運用損失を穴埋めすることは理論的に可能であり、『ただちに年金額が減ることはない』という厚労省のコメントは正しいといえる。

しかし、拙著『財政危機の深層―増税・年金・赤字国債を問う』(NHK出版)でも指摘しているように、より長い視点で見た時、具体的な懸念として以下の3点を十分に認識・検討しておく必要があるだろう。

第一は、ヘッジファンドなど海外投資家の餌食になるリスクである。公的年金の積極運用で巨額の資金が株式市場に流れ込めば、ヘッジファンドなど抜け目のない海外投資家は先回りして買い、GPIFが十分に国内株を買って株価が上昇した後に売り抜けるという戦略を取る可能性がある。

第二は、売却不可能となるリスクだ。市場規模を示す東京証券取引所の株式時価総額は今年11月末時点で約600兆円であり、すでにGPIFは国内上場株式全体の約5%を保有している。

例えば、運用資産に占める国内株式の保有割合を30%まで増やせば、国内上場株式全体の約7.5%を保有する計算になる。その場合、金融政策の出口戦略で国債が売却できない理屈と同様、将来的に国内株式を売却する際には、市場に与える影響を考慮する必要がある。

GPIFの市場での存在感が高まり、売却による株価下落リスクを考えれば、売り時・買い時を逃して余計なコストがかかると同時に、将来的には『なぜ売るのか』という政治的な反発を招く可能性もある。

第三は、『誰が損失の責任を負うのかが曖昧』という問題である。運用資産に占める株式の保有割合を増やせば、平均的なリターンが高くなるのは当然である。しかし、株式が値下がりして損失が大きくなった場合は、年金の給付水準は大幅に低下する。そうなった場合、その責任はいったい誰が負うのか。それは、曖昧なままである」