他の景気指標の動きと逆行

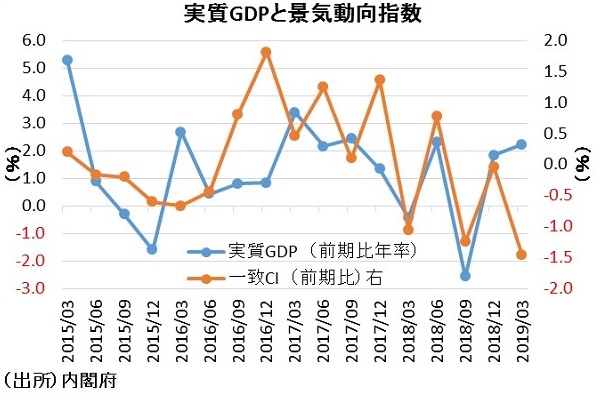

今年1-3月期において、日本の代表的な景気指標であるGDPと日銀短観や景気動向指数が逆の動きをしている。これまで短観の業況判断指数(全規模全産業、以下DI)や景気動向指数(一致CI)が悪化するときは、おおむね実質GDPも縮小してきた。しかし、今年1-3月期は日銀短観の業況判断指数や景気動向指数の一致CIが大幅に悪化したのに対して、実質GDPは拡大した。

このように、経済成長率が他の景気指標と反対の動きをすることから、GDPによる景気判断が困難になっている。

輸入の割合が拡大

この背景には、GDP統計の、(1)国内需要の悪化に伴う輸入の落ち込みがGDPの押し上げ要因になる、(2)国内需要の悪化による在庫の積み上がりもGDPの押し上げ要因になる、等の点が景気実感との乖離をもたらすからだ。

GDP速報では、国内で生み出された付加価値を把握するために、最終需要から輸入を控除して計算される。

こうした輸入の割合は、米国GDPではこの10年間で▲2.0%ポイントも低下し、影響は縮小している。逆に日本では、その割合が1.2ポイントも拡大している。特に、東日本大震災の原発事故で化石燃料の輸入拡大を余儀なくされた2011年と、アベノミクスで極端な円高が是正された2013年に大きく拡大していることがわかる。さらに長期に見れば、2000年代後半以降のGDPは生産拠点の海外移転などに伴う輸入の増加により抑制されており、これがGDPによる景気判断を困難にしている。

また、国内で生み出された付加価値を集計したGDPから在庫変動を除いたものが最終需要であるが、こうした生産と需要の乖離もGDPによる景気判断を困難にしている。在庫変動とは、たとえば企業が製品をつくりすぎて売れない場合でも、在庫として積みあがれば国内で付加価値が生み出されたとみなす項目である。従って、景気が悪くてその製品が売れなくても、GDPにはその分付加価値額として計上される。

しかし、現実には売れない製品の生産が増加して景気が良いと認識する国民はどれだけいるだろうか。それどころか、その期に売れ残った製品は、翌期以降の生産を抑制する要因となる。従って、在庫変動も含んだGDPは最終需要と乖離が生じ、景気実感と合わない一因となっている。内閣府も、GDP速報の中で、参考として最終需要の動向も示しているが、利用者の注目度は低いままだ。

以上の理由から、GDP統計で示される経済成長率と景気動向には大きなギャップがある。実際、1-3月期の実質GDPは2次速報段階で年率+2.2%成長となっているが、輸入と在庫変動を除去すると、年率▲1.2%と大幅マイナス成長に転じる。つまり、輸入と在庫変動を除いたほうが他の景気指標と連動性が高まることになる。

「コアGDP」公表の検討を

こうしたギャップを解消するには、統計を利用する側と作成する側の双方が理解を深める必要があろう。具体的には、GDP統計を景気判断のより所とする政策当局や企業経営者の意識を変える必要があるだろう。GDP統計は国内需要の悪化局面でむしろ押し上げ要因となってしまう輸入や民間在庫を含んでおり、我が国の景気を判断するには問題がある。こうした点を理解している市場参加者の間では、日銀短観や鉱工業生産などの指標を景気判断として重視する向きもある。

しかし、GDP統計は国際的に見て最も標準的な統計であるため、作成側としてもこうしたギャップを解消する努力が必要だろう。例えば、機械受注統計では設備投資の先行指標としてかく乱要因となる船舶や電力を除く民需を公表しているように、GDP統計のうちの輸入と在庫変動を除いて、より世の中の景気実感に近い「コアGDP」を作成・公表するといった工夫を検討すべきであろう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)