現在ファンドリーは逼迫していない

2022年2月28日に、米国半導体工業会(Semiconductor Industry Association、略称SIA)のウェビナー“A Review of the 2021 Semiconductor Market and a Look to 2022”が開催された。このウェビナーでは3件の発表があったが、そのなかでVLSI Research(Tech Insights)のAndrea Lati氏による発表“Semiconductor Market Overview”を聞いて大いに驚いてしまった。

というのは、2021年11月18日に中国の深センで開催された“Memory Trend Summit 2022”で、TrendForceのアナリストであるJoanne Chiao氏の“Wafer Shortages Devices the General Growth of Foundry Capacity in 2022”を聞いて、プレーナ型の最後の世代である28nmの半導体不足が顕著で、この生産委託を受けているTSMCなどのファンドリーが逼迫していると思い込んでいたからだ(詳細は2021年12月3日付拙記事『助成金5千億円、台湾TSMCの日本誘致は愚かだ…日本の半導体産業は再興しない』)。

ところが、Andrea Lati氏の発表によれば、現在はすでにその逼迫が解消されているというのである。となると、日本政府および経済産業省が誘致し、2024年から12~28nmのロジック半導体を生産する計画で現在建設が進められているTSMC熊本工場は、いったい何をつくることになるのだろうか。

そこで本稿では、まず、コロナ禍で28nmの半導体が不足し、その生産委託がTSMCに集中したことを振り返る。次に、Andrea Lati氏のSIAウェビナー発表を紹介し、現在不足している半導体が何かを明らかにする。その上で、2024年に稼働する予定のTSMC熊本工場が無用の長物になる可能性があることを指摘する。もしそうなれば、またしても経産省が立案した半導体政策は失敗に終わることになる推論を論じる。

コロナ禍で28nmの半導体が不足

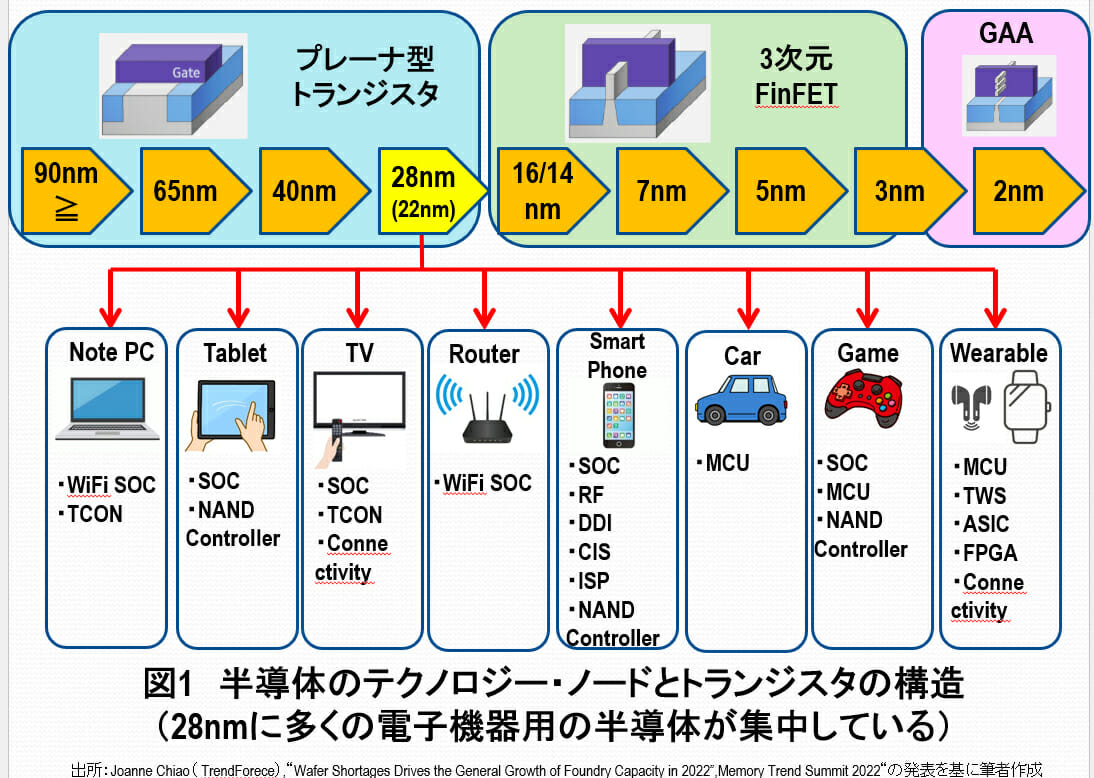

28nmのロジック半導体は非常にユニークな特徴を持つ。それは次の3点にまとめられる(図1)。

1)28nmはプレーナ型トランジスタの最後の世代である。また、22nmはファンドリーにとって28nmの改良版なので、基本的に28nmと同じである。

2)28nm(22nm)はコストパフォーマンスに優れている。というのは、28nm(22nm)の次の世代は16/14nmとなり、SADP(Self-Aligned Double Patterning)を駆使して製造した3次元トランジスタFinFETになるからである。16/14nmのFinFETは高性能であるが、コストも高い。

3)Infineon、NXP、Renesasなど垂直統合型(Integrated Device Manufacturer、IDM)の車載半導体メーカーは、28nm(22nm)からTSMCなどのファンドリーに生産委託している。

2020年から世界中に感染が拡大したコロナによって、リモートワークやオンライン学習が普及し、ロックダウンや緊急事態宣言によりステイホームを余儀なくされたため、PC、各種電子製品、ゲーム機などが爆発的に売れた。その結果、それらに搭載されている半導体需要も急拡大した。そして、図1に示した通り、クルマを含む多くの電子機器や家電製品が28nm(22nm)を必要としていた。その理由は、多くの電子機器や家電製品には16/14nmのFinFETの高性能は不要で、コスパに優れた28nm(22nm)で十分だったからである。

TSMCに生産委託が集中

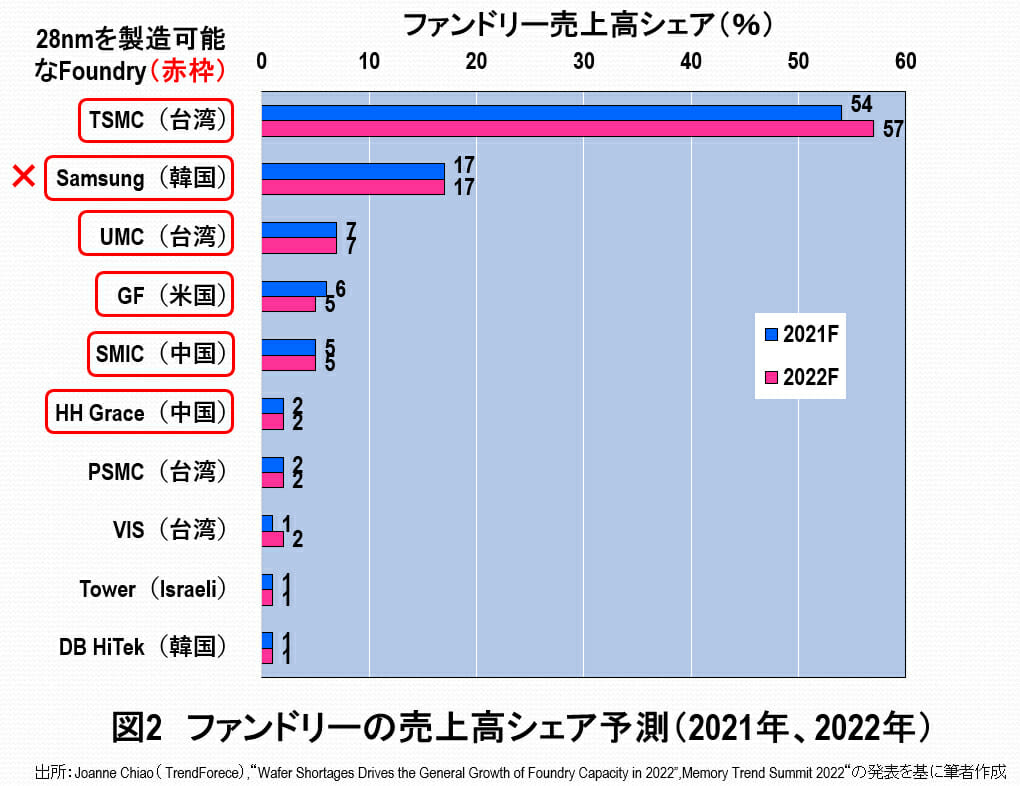

28nm(22nm)の半導体は、ほとんどがファンドリーに生産委託されている。その28nm(22nm)の半導体を生産できるファンドリーは、TSMC、サムスン、UMC、GlobalFoundries(GF)、SMIC、HHGraceの6社ある(図2)。

しかし、このなかで恐らくサムスンは28nm(22nm)の半導体を自社の電子機器や家電製品向けに生産しており(しかもその規模は大きくない)、FablessやルネサスエレクトロニクスなどのIDMからの生産委託は引き受けていないと思われる。となると、ファンドリーの分野で世界シェアの過半以上を独占しているTSMCに28nm(22nm)が集中するのはごくごく当然のことである。しかし、TSMCは最先端の5nmの量産、次世代の3nmのリスク生産、次々世代の2nmのR&Dにてんてこ舞いで、10年以上前の技術の28nm(22nm)の半導体工場を新たに建設する余裕も動機もなかったと推測していた。

そのようなときに、どこかの国の間抜けな経産省が、「建設用地も準備します、水や電気などのインフラも確保します、設備投資の半分(5000億円)も補助金としてし出します」などと言って熱心に工場誘致を行ったため、「だったら、28nm(22nm)の半導体工場を熊本に建設しましょう」とTSMCが決断したのだろう(TSMCは笑いが止まらないのではないか)。

ちょっと話が逸れてしまったが、このように世界で不足している半導体はTSMCなどのファンドリーが生産している28nm(22nm)であり、当然ファンドリーの28nm(22nm)の生産ラインは逼迫していると思い込んでいたわけだ。

ところが、VLSI Research(Tech Insights)のAndrea Lati氏によるSIAウェビナーの発表によれば、「現在は状況が異なる」というのである。事態は変わってしまったのだ。

どこが逼迫し、何が足りないか?

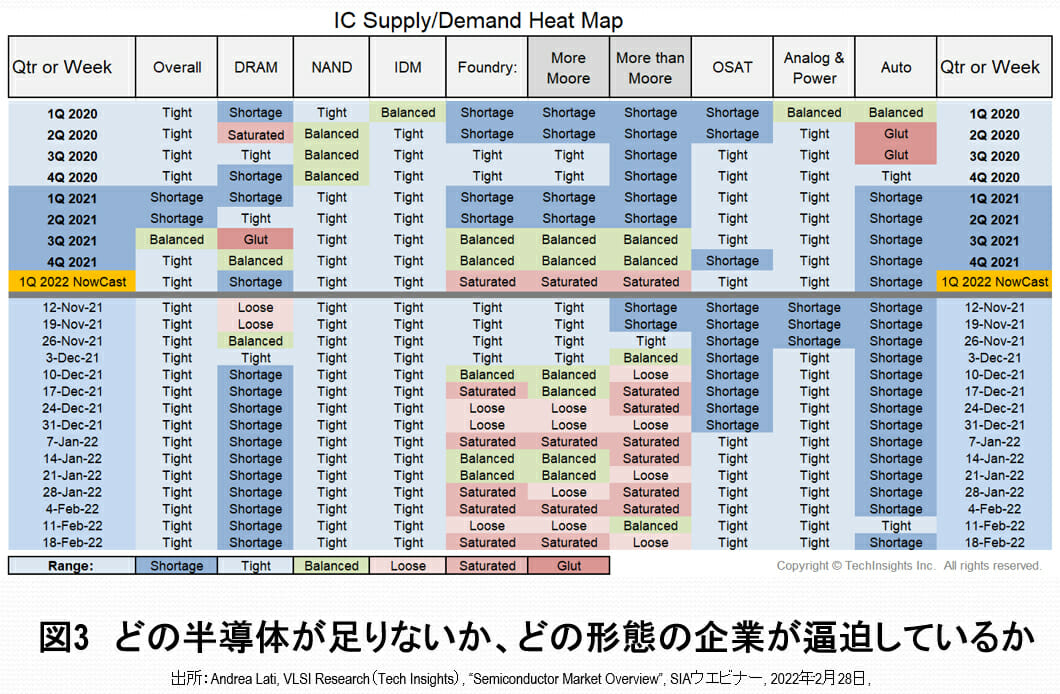

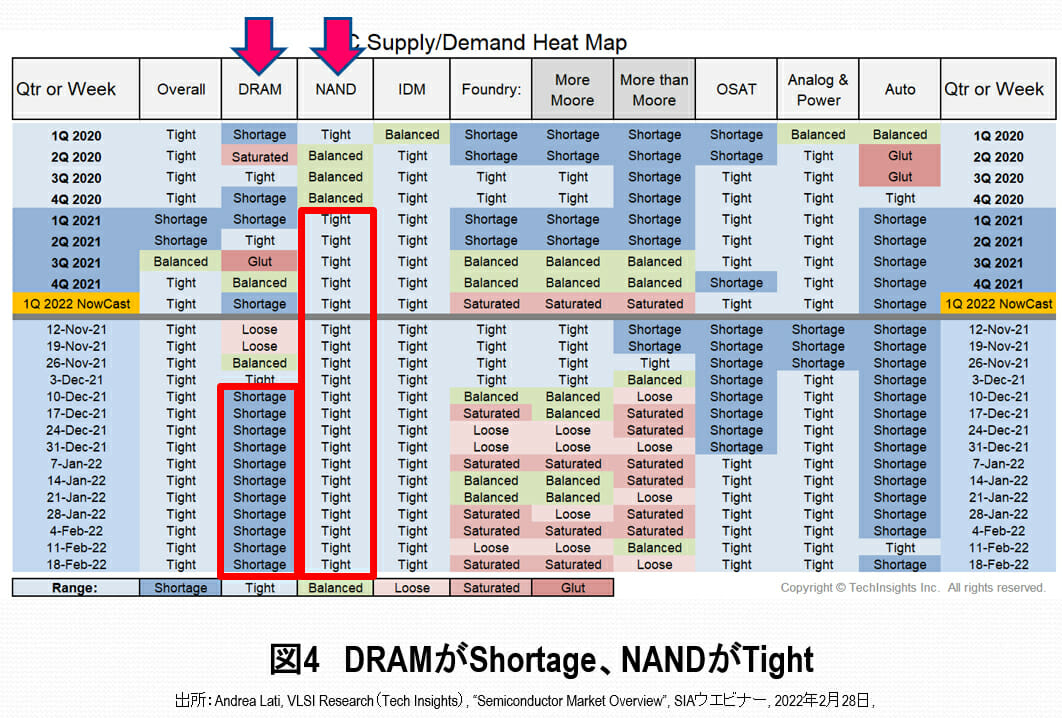

図3に、Andrea Lati氏が“Semiconductor Market Overview”で発表したスライドのなかの1枚を示す。この図では、各種半導体および形態別の半導体メーカー(IDM、ファンドリー、OSAT)について、Shortage(不足)、Tight(逼迫)、Balanced(丁度いい)、Loose(余裕がある)、Saturated(飽和している)、Glut(過剰)の6段階で評価を行っている。また、図3の中段までは、四半期ごとの評価が書かれており、下段は週ごとの評価が記載されている。

まず、Overall(半導体全般)について、2021年1Qと2Qが「Shortage」、2021年3Qが「Balanced」である他は、2020年1Qから2022年2月まで、概ね「Tight」となっている。恐らく、今後も「Tight」な状態が続くと思われる。

次に、企業形態別の状況において筆者が最も驚いたのがファンドリーで、2020年1Qから2021年2Qまでは、「Shortage」または「Tight」であるが、2021年3Q以降は、「Balanced」「Saturated」「Loose」のいずれかとなっており、逼迫感はないことになっている(ただし細かく見ると、2021年11月12日から12月3日までは「Tight」となっている)。

このように、2021年3Q以降(部分的に年末に「Tight」であることを除けば)、ファンドリーの逼迫感はなくなっているといえるため、世界的に不足していたと推測される28nm(22nm)の半導体も、その不足は解消されたと思われる。

そして、この図3から、現在世界で不足または逼迫している半導体は2種類あることがわかる。一つは、DRAMやNANDなどのメモリ、もう一つは、アナログ&パワー半導体である。以下では、まずDRAMやNANDについて詳細を論じる。

データセンタ需要の急拡大がメモリ不足の原因

DRAMとNANDが逼迫しているのは、コロナの感染拡大によってリモートワークやネットショッピングが急拡大したため、アマゾン、マイクロソフト、グーグルなどのクラウドメーカーが巨大データセンタへの投資を活発化させたことによると推測している。このデータセンタには高性能サーバをずらりと並べる必要がある。そのサーバには最先端のプロセッサ、DRAM、NANDが必要である。その結果、図4に示したように、2021年12月10日以降、DRAMが「Shortage」、2021年1Q以降、NANDが「Tight」になっている。

ただし、DRAMとNANDについては、サムスン、SKハイニックス、マイクロンなどのメモリメーカーが大投資を行っており、いずれ逼迫は解消されると思われる。しかし、アナログ&パワー半導体の逼迫は、簡単に解消できないと思われる。その根拠を以下に示す。

レガシーな車載半導体が不足

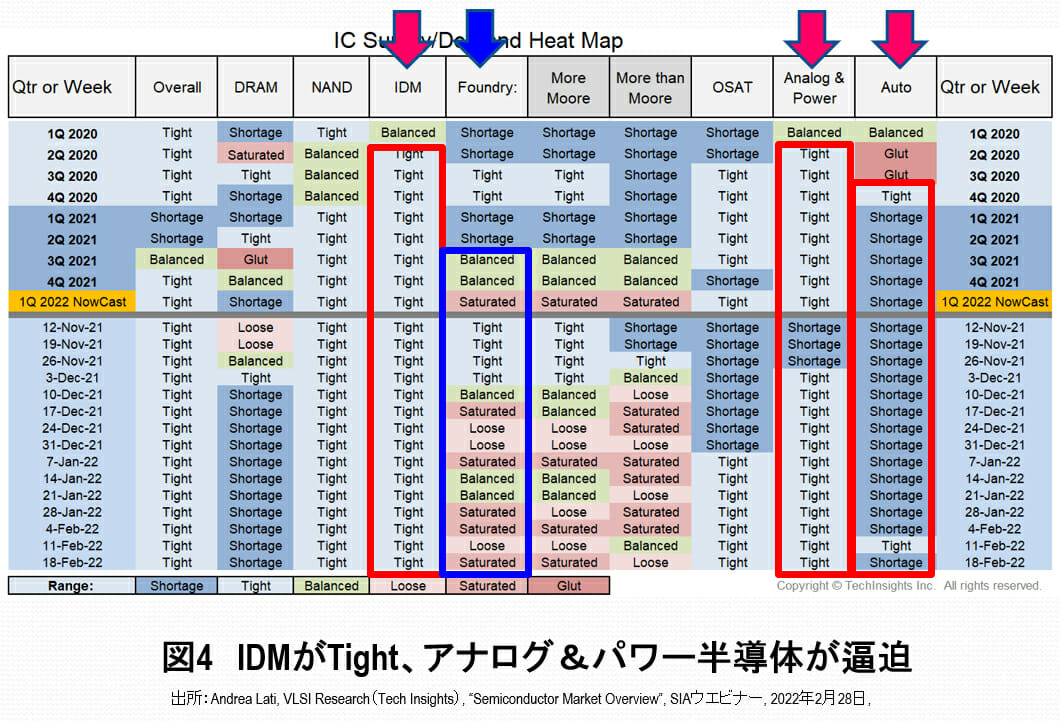

図5に示したように、アナログ&パワー半導体は2020年2Q以降に「Tight」または「Shortage」になっている。これを製造しているのは、IDMと考えられる。というのは、アナログ&パワーと同じ時期に、IDMも「Tight」になっているからである。

そして、このIDMの正体はInfineon、NXP、ルネサス等の車載半導体メーカーと推測できる。なぜなら、これら車載半導体メーカーは、28nm(22nm)以降の先端半導体をTSMCなどのファンドリーに生産委託している。ところが、ファンドリーは前述したとおり、逼迫感がなくなった。したがって、現在不足しているのは、IDMがファンドリーに生産委託していないレガシーな半導体であると考えられる。

なぜアナログ&パワーが逼迫するのか

現在、自動車産業界は100年に1度といわれる「CASE(Connected、Autonomous/Automated、Shared、Electric)」の大変革期を迎えている。このなかでも、自動運転化およびEV(電気自動車)化が世界中で加速し始めている。自動運転化では、自動車に搭載したさまざまなセンサによるアナログ情報を処理するためのアナログ半導体が多数必要になる。また、EVでは電池とモーターが最も重要なパーツとなる。そして、自動車に搭載した電池の電力で、モーターの駆動だけでなく、さまざまな電子機器や部品を動作させる。そのために、多数のパワー半導体が必要となる。

ここで、世界半導体市場統計(WSTS)のデータを使って、2019~2021年にクルマに使われた各種半導体の出荷額をグラフにしてみた(図6)。ここで最も特徴的なことは、2019年および2020年には150億ドルに満たなかった自動車用アナログ半導体の出荷額が、2021年に約240億ドルに急増していることである(なお、このアナログ半導体にはパワー半導体が含まれる)。そして、この原因が自動運転およびEVの普及にあるといえるだろう。

自動車の自動運転化およびEV化は今後ますます普及拡大していく。ということは、パワー半導体を含むアナログ半導体の需要も、今後さらに増大していくということになる。したがって自動車用半導体不足は今後も続くと推測できる。

ところが、アナログ&パワー半導体の多くは、6~8インチの半導体工場で生産されている。そして、6~8インチの半導体工場を新増設することが困難になっている。というのは、多くの半導体製造装置メーカーが、ビジネス的に利益率が低い6~8インチ用装置をつくらなくなっているからだ。つまり、6~8インチで生産するアナログ&パワー半導体の需要は大きいが、その装置を確保できないのである。したがって、アナログ&パワー半導体の逼迫を解消することは絶望的であるように思われる。

まとめと今後の展望

2021年1Q~2Qは世界的に28nmのロジック半導体が不足し、その生産委託が集中したTSMCなどのファンドリーが逼迫していた。しかし、その逼迫は2021年3Q以降は解消された。一方、リモートワークやネットショッピングの急拡大により、データセンタ投資が活発になり、そこで使われるサーバ用メモリのDRAMとNANDが逼迫している。しかし、この逼迫は、メモリメーカーの大投資により、いずれは解消されるであろう。

一方、ルネサスなどのIDMが生産するレガシーなアナログ&パワー半導体の逼迫が解消されることはないと思われる。その理由は、今後、自動車の自動運転化およびEV化が加速すること、およびレガシーなアナログ&パワー半導体が6~8インチの工場で生産されており、6~8インチの装置を確保することが困難なため、そのキャパシティを拡大することができないからである。

このように、逼迫する半導体は28nmのロジックからDRAMとNAND、およびアナログ&パワー半導体に移り変わった。となると、2024年に稼働し12~28nmを生産する予定のTSMC熊本工場は、いったい何用の半導体をつくるのだろうか。少なくとも現在、12~28nmのロジック半導体は逼迫していない。結局、経産省が立案した半導体政策は、またしても「大失敗」に終わることになるのではないだろうか。

(文=湯之上隆/微細加工研究所所長)

RANKING

RELATED POSTS

ニューアングル