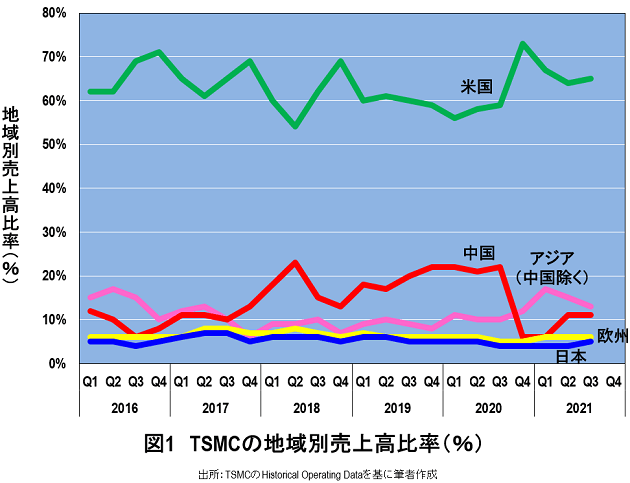

筆者は2021年6月1日に、衆議院に半導体の専門家として参考人招致され、その意見陳述で、過去の政策について「経産省、革新機構、政策銀が出てきた時点でアウト」である歴史を述べ、経産省の半導体政策を全否定した。さらに、その意見陳述では、「地域別売上高比率が4~5%しかない日本にはTSMCは来ない」ということも断言した(図1)。

ところが、21年10月14日、台湾積体電路製造(TSMC)が日本政府の誘致を受け入れ、日本で初となる工場を22年から建設し、24年末に量産を始めると発表した(21年10月14日付日本経済新聞)。そして、同日夜に記者会見した岸田文雄首相は、TSMCの総額1兆円規模の大型民間投資などへの支援を経済対策に織り込むと表明した。

このように、筆者が衆議院で断言した予測は見事に外れ、TSMCが熊本に22/28nmの半導体工場を建設することになってしまった。その結果、筆者はSNS上で「嘘つきは死ね」と批判を受け、一時期は精神的なダメージによって仕事が手につかず、寝ることができなくなったほどだった。

しかし、なぜTSMCが日本に工場を建設するのか? このことを考え続けていたら、あるとき、その謎が解けた。そして、その内容を21年12月3日、本連載に『助成金5千億円、台湾TSMCの日本誘致は愚かだ…日本の半導体産業は再興しない』という記事として寄稿した。

キーワードは28nm

TSMCは20年から世界最先端の5nmの量産を開始しており、今年22年は3nmの量産を立ち上げる。さらに24年には2nmの量産を行う。これらを同時並行で進めており、TSMCは最先端の量産、試作、R&D(研究開発)でアップアップの状態である。

そのようななか、コロナ禍でリモートワークやネットショッピングが急拡大し、各種電子機器や電気製品の需要が急増した。そして、これらの製品には28nmの半導体が搭載されており、世界的に28nmが足りない状態を招いた。

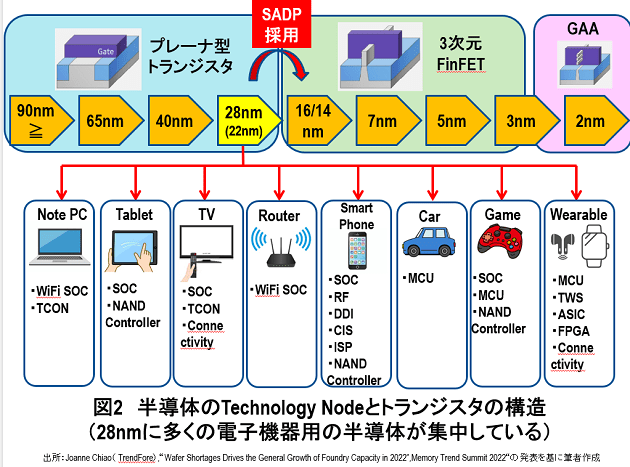

28nmの半導体は非常にユニークである(図2)。その特徴を列挙すると次の3点にまとめられる。

1)28nmはプレーナ型トランジスタの最終世代(16/14nmからFinFETという3次元構造になる)

2)Self-Aligned Double Patterning(SADP)は使わない(FinFETからSADPを駆使することになる)

3)ルネサスなどのIntegrated Device Manufacturer(IDM)がこの世代からファウンドリーへ生産委託する

なお、TSMCなどのファウンドリーにとって22nmは28nmの改良品であり、基本的に28nmと同じである。そして、22nmを含む28nmは、ダブルパターニング(SADP)を使わず、3次元のFinFETでもないため、コストパフォーマンスがとても良い。多くの電子機器などにとって、FinFET構造の16/14nmの高性能は必要がないため、コロナ禍で需要が急拡大した28nmについては、TSMCに生産委託が殺到した。

しかし、TSMCにとってみれば10年以上前のテクロノジー・ノードの工場を新設する動機もなく、余裕もなかったと思われる。そのような時に、日本政府と経産省が補助金を出すことを前提に工場誘致を持ち掛けてきたので、“渡りに船”とばかりに日本進出を決定したのだろう。前掲記事でも指摘したが、28nmはプレーナ型トランジスタの最終世代であり、“どん詰まり”の技術である。したがって、TSMCが熊本に工場を建設し、28nmの技術移管を行っても、16/14nmのFinFETの技術が永遠に手に入らないと批判した。

デンソーが参加し16~12nmも生産

もしかしたら筆者の批判が関係者の耳に届いたのだろうか。22年2月15日、TSMCとソニーの合弁会社にデンソーが加わり、プレーナ型の22/28nmだけでなく、FinFETの12/16nmの生産も行うことが発表された(22年2月15日付日経新聞)。この記事によれば、TSMCが2000億円積み増しして合計9800億円出資、ソニーが570億円出資、加えてデンソーが400億円出資する。生産規模も月産4.5万枚から5.5万枚に拡大する。株式資本の割合は推定で、TSMCが70%、ソニーが20%、デンソーが10%になると思われる。

FinFETの12/16nmを生産することについては、デンソーが自動運転車用の、より高度な半導体を必要としているからだという。確かに、FinFET構造の12/16nmは、プレーナ型の22/28nmより高性能であるため、衝突防止などの運転支援や自動運転システムの一部に使うことができるだろう。

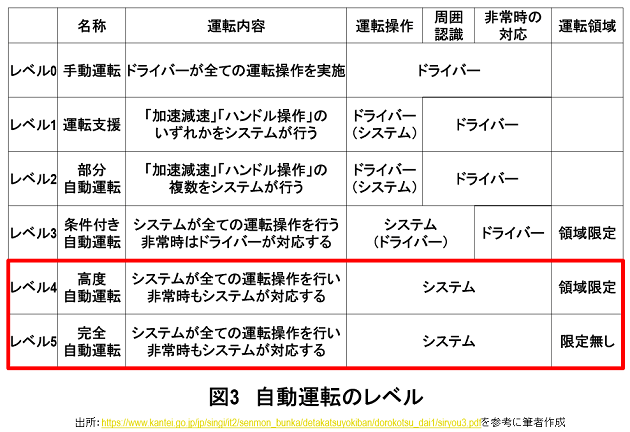

しかし、クルマのシステムがすべての運転操作を行い、その責任もシステムが担う「レベル4」および「レベル5」の完全自動運転(図3)には、より高度で高速動作が可能な人工知能(AI)を動作させる最先端半導体と高速通信半導体が必要である。そのAI半導体と通信半導体は、TSMCの最先端の5~3nmで製造する必要がある。したがって、このレベルの先端半導体は、残念ながらTSMC熊本工場では生産できない。

要するに、FinFETの12/16nmを熊本工場で生産できるようになったとしても、完全自動運転に必要な、より高度な半導体は生産できないということである。加えて、経産省が立案した「日本半導体産業の復活」のための政策には、致命的な欠陥があることを以下では指摘したい。一言でいうと、経産省の政策は自己矛盾に陥っている。

経産省の半導体戦略の概要

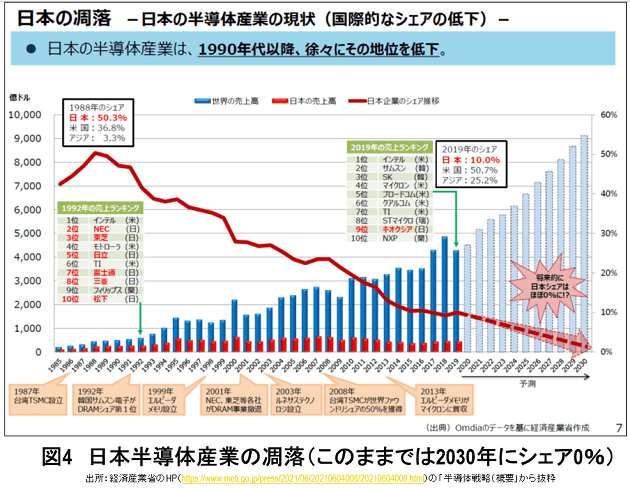

筆者が衆議院で「経産省が出てきた時点でアウト」と批判した直後の21年6月4日、経産省がHPで『半導体・デジタル産業戦略』を公開した。このサイトには4種類の関連資料が開示されているが、その中の『半導体戦略』の7ページ目に、「日本の凋落 -日本の半導体産業の現状(国際的なシェアの低下)」という題名のスライドがある(図4)。この図には、1988年に50.3%あった日本半導体産業のシェアは、2019年に10%まで低下し、このままいくと30年にほぼ0%になってしまうことが書かれている。

経産省の目的は恐らく、日本のシェアの低下を食い止め、再び1980年代の栄光を取り戻したいということなのだろう。ここで、「恐らく」と書いたのは、経産省の資料まとめ方の要領が悪く、「何のために何をするのか?」ということが明確にはわからないため、読み手が忖度するしかないことによる。

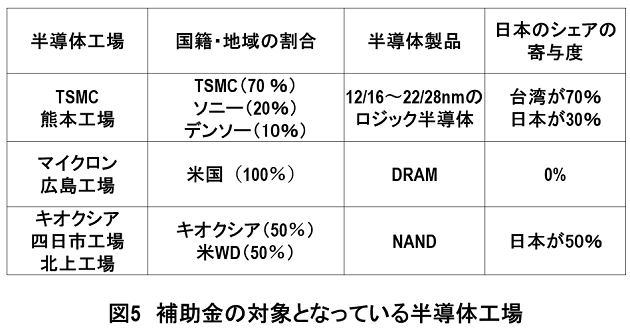

この「忖度」が正しいとして、経産省がTSMCを日本に誘致し、日本政府がTSMC熊本工場、キオクシア四日市工場と北上工場、マイクロン広島工場に補助金を投入したら、日本の半導体のシェアは上がるのだろうか? 以下でその是非を検討してみよう(図5)。

TSMC熊本工場のケース

TSMC熊本工場はファウンドリーである。ファウンドリーで生産した半導体をどの国籍に含めるかについては、考え方が2つある。一つは、ファウンドリーに生産委託したファブレスの国籍としてカウントする方式である。もう一つは、ファウンドリーの国籍としてカウントする方式である。まず最初の方式では、TSMC熊本工場に、どこの国のファブレスが生産委託したかが問題となる。もし、TSMC熊本工場の月産5.5万枚が、すべて日本向けの半導体であるなら、日本のシェアは向上することになる。

しかし、それは期待できない。恐らく、ソニーのCMOSセンサ-用ロジック半導体とデンソー向けの車載半導体を合計しても、月産5.5万枚のうちの20~30%にしかならないのではないかと思う。それ以外の70~80%は、日本以外の国籍のファブレスの生産委託になるだろう。

というのは、TSMCが日本の招致に同意した理由は、世界的に28nmが不足しており、その生産委託が世界中から殺到したためである。加えて、日本にはファブレスがほとんどなく、したがって、ソニーとデンソー以外にTSMCの12/16nmおよび22/28nmへ生産委託する日本の半導体メーカーは、ほぼ皆無だと思われるからだ。

さらにもう一つのケースの場合、つまりファウンドリーの国籍としてそこで生産した半導体をカウントする場合、株式持ち分は、TSMCが70%、ソニーが20%、デンソーが10%と推定されるから、日本のシェアの貢献度は月産5.5万枚の30%分にしかならない。

結局、2つのケースのどちらの場合も、TSMC熊本工場における日本のシェアへの貢献度は月産5.5万枚の20~30%程度にしかならない。残りは全部、日本以外にカウントされるわけである。つまり、TSMC熊本工場に4000~5000億円もの補助金を出しても、世界市場における日本半導体産業のシェアの向上は微々たるものである。

マイクロン広島工場のケース

マイクロン広島工場のルーツは、NECと日立製作所が合弁で設立したエルピーダメモリである。もしエルピーダのままであれば、ここに補助金を出して生産されたDRAMのすべてが日本のシェアとしてカウントされることになっただろう。ところが、エルピーダは12年2月に倒産し、その後、米マイクロンに買収された。したがって、マイクロン広島工場が生産したDRAMは、米国に本社があるマイクロンのものとしてカウントされる。つまり、マイクロン広島工場に補助金を出しても、日本のシェアへの貢献度は厳密に0%である。

キオクシア四日市工場と北上工場のケース

四日市工場と北上工場は、日本のキオクシアと米国のウエスタンデジタル(WD)が共同で経営している。この2社は設備投資を折半し、生産されたNANDも半分にして、それぞれのビジネスは独自に行っている。ここに補助金を投入した場合、日本のシェアを向上させる寄与分はキオクシアの50%しかない。残りの50%は米国のWDにカウントされることになる。

自己矛盾に陥っている経産省の半導体政策

経産省は、今のままでは日本半導体産業のシェアが30年に0%になってしまうという危機感を持った。そこで、シェアの低下を止め、上昇に転じさせるために政策を立案した。その目玉が、半導体工場の新増設に補助金を投入する改正法の立案だった。この改正法は21年12月20日、参議院本会議で与党などの賛成多数で可決し、成立した。その改正法により、補助金は国立研究開発法人の新エネルギー・産業技術総合開発機構(NEDO)に設置する基金から複数年にまたがって拠出する。その基金は、21年度補正予算でまず6170億円を計上した。

この改正法による補助金の投入対象となっているのは、TSMC熊本工場、マイクロン広島工場、キオクシア四日市工場・北上工場である。ところが、本稿で分析した通り、補助金を投入しても、TSMC熊本工場の月産5.5万枚の20~30%しか日本のシェアには貢献できない。また、マイクロン広島工場の貢献度は厳密には0%であり、さらにキオクシア四日市工場・北上工場では、その50%しか日本のシェアの増大に貢献しない。

したがって、経産省が立案した政策に従って、日本政府が補助金をTSMC熊本工場、マイクロン広島工場、キオクシア四日市工場&北上工場に投入しても、世界市場における日本半導体産業のシェアの向上は、1%あるかないかだろう。

筆者は2021年6月1日の衆議院の意見陳述で、日本半導体産業が凋落したのは「診断が間違っていたため、その処方箋も奏功しなかった」と論じた。今回の経産省ならびに日本政府の診断と処方箋も、間違っているといわざるを得ない。巨額の補助金を投入したところで、日本半導体産業の大幅なシェアの向上は、ほとんど期待できないからだ。はっきり言って、経産省の政策は自己矛盾に陥っている。ただちに考え直すべきである。君たち、本当に、何もわかってないんじゃないのか?

(文=湯之上隆/微細加工研究所所長)

RANKING

RELATED POSTS

ニューアングル