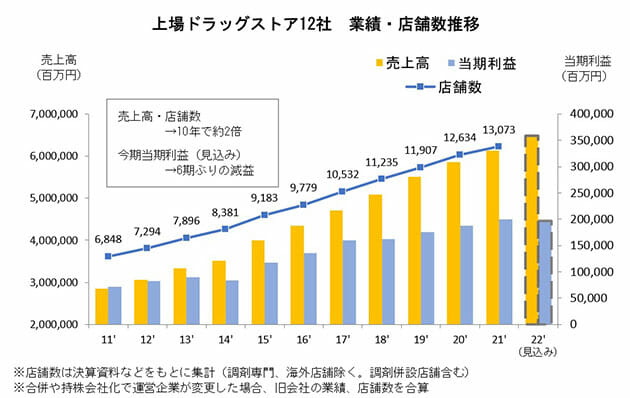

ドラッグストア業界の市場拡大が続いている。東京商工リサーチの調査によると、上場する大手12社【※】の売上高合計は、2011年度の2兆8542億円から2021年度は6兆1271億円と、10年で2.1倍に増加した。全国の主要百貨店(70社)の直近決算の売上高合計は約4兆1000億円(東京商工リサーチ調べ)であり、市場規模や1社あたりの収益力でも、今やドラッグストアは百貨店を大きくしのいでいる。

一方で、今後は値上げの波を避けることが難しく、業界再編の動きが活発化する可能性もあるという。ドラッグストア業界の現状と展望について、東京商工リサーチ情報本部情報部の増田和史課長に聞いた。

この10年、毎日2店舗が新規オープン

――ドラッグストア業界は10年で市場規模が2倍になりました。

増田和史氏(以下、増田) 成長の要因は、各社がスケールメリットを求めて多店舗化を進め、衣食住に関わるあらゆる商品に品揃えを広げた点にあります。「ドラッグストア」とはもはや名ばかりで、医薬品だけでなく、化粧品や日用品、飲食料品まで、日常生活に必要なものはだいたい揃います。さらに、多くが安値を前面に打ち出しています。コロナ禍が追い風になった数少ない業界であり、今や地域の社会インフラとしての存在感も高めているといっていいでしょう。

――大手の動向はいかがでしょうか。

増田 上場12社の店舗数はこの10年で6878店から1万3073社となり、売上高と同様に約2倍に増えました(調剤専門薬局と海外店舗除く、調剤併設店舗を含む)。平均して年間約620店のドラッグストアが新規オープンしており、この10年、毎日2店舗が日本のどこかでオープンした計算になります。大手による積極的なM&A戦略も店舗網の拡大に寄与し、中堅チェーンなどが大手の傘下に入り、複数の店舗ブランドを持つグループも少なくありません。また、近年は調剤併設型のドラッグストアに力を注ぐケースも多いです。

――しかし、一方では店舗数が多すぎないかという声もあります。

増田 今後は、オーバーストアと利益確保の問題を避けて通れないでしょう。ロードサイドにはわずかな距離の間に大型店舗が軒を連ね、都市圏では駅周辺に複数の店舗が乱立する光景が珍しくありません。立地が客足を左右するのは言うまでもありませんが、商品構成や買い回りでの差別化には限界があるため、ポイントサービスによる還元や目玉商品など価格競争での顧客の囲い込みが焦点となっています。

――利益確保の点では、値上げの波を避けて通れません。

増田 原材料の高騰を受けてメーカーが相次いで価格転嫁に踏み切っている中、ドラッグストアはコストアップと価格競争の板挟みに苦慮しているのが現状です。上場12社の今期の業績予想は売上高こそ前期比5.7%増ですが、最終利益はマイナス1.5%と、6年ぶりの前期割れを見込んでいます。値上げで消費の落ち込みが広がると、さらに業績が下振れする可能性もあるでしょう。

値上げの先に新たな再編が到来か?

――業界再編が加速し、大手数社に集約されるといった可能性もあるのでしょうか。

増田 2021年10月に、売上高で業界6位(2020年度)のマツモトキヨシホールディングスと同7位(同)のココカラファインが経営統合し、マツキヨココカラ&カンパニーとなりました。合併により、今期の連結売上高は約9500億円を予想しています。トップのウエルシアホールディングス(今期予想1兆1100億円)、ツルハホールディングス(同9560億円)に次ぐ規模で、売り上げ1兆円クラスの企業が3社誕生することになります。

大手同士の合併は業界地図を塗り替え、同時に各社の次の一手に注目が集まっています。値上げという逆風下ではコストアップを吸収する戦略が必要になりますが、それには販路拡大と大量仕入による単価抑制が定石です。群雄割拠のドラッグストア業界では、値上げの先に新たな再編が待ち構えている可能性もあるでしょう。

――業界再編が進むとしたら、どのようなイメージでしょうか。

増田 上場12社以外にも独立系の有力企業が多くあります。たとえば、関東であれば富士薬品(埼玉県)が手がけるセイムス、セキ薬品(埼玉県)、関西のキリン堂(大阪府)、九州を商圏とするドラッグストアモリ(福岡県)などです。こうした、非上場のチェーン店も含めた大手主導になることは間違いないでしょう。また、地域に強いドラッグストアにも注目です。上場企業でも北海道ではサツドラ、関東以北に展開するカワチ薬品、北陸・東海地区中心にフード&ドラッグのゲンキーを運営するGenky DrugStoresは、徹底したドミナント戦略で10年で75店から343店(2021年6月末時点)と4.5倍に増えています。

たとえば、地域で高いシェアを持つドラッグストアをM&Aでグループ化すれば、その地域のシェアを一気に手中に収めることができ、勢力図が一気に塗り替わる可能性もあります。今後は、これまで以上にスケールメリットを追求する大手と、地域でドミナント戦略を徹底するチェーン店というように、戦略の違いが明確になっていくのではないでしょうか。

【※】カワチ薬品、マツキヨココカラ&カンパニー、ウエルシアホールディングス、クリエイトSDホールディングス、コスモス薬品、ツルハホールディングス、サツドラホールディングス、クスリのアオキホールディングス、スギホールディングス、薬王堂ホールディングス、Genky DrugStores、サンドラッグ