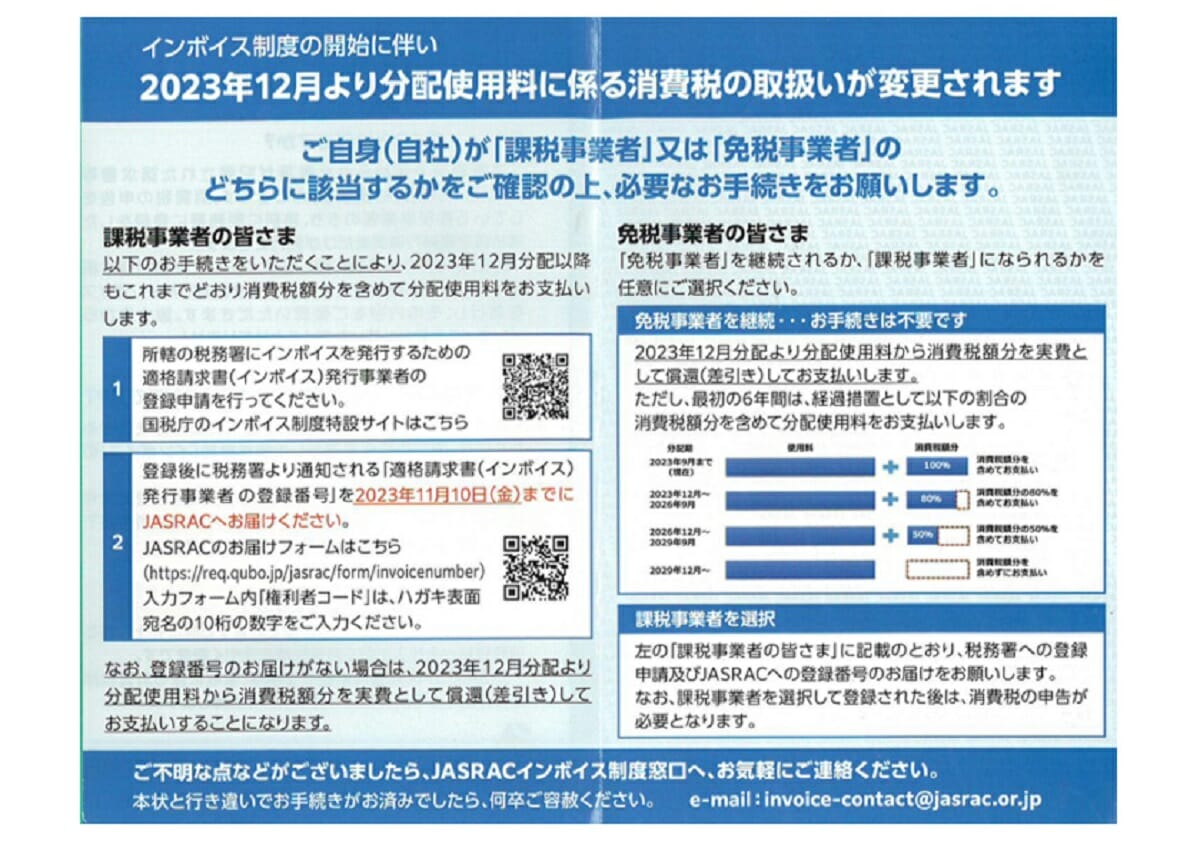

2023年10月に運用が始まるインボイス(適格請求書)制度をめぐって、7月、一部の事業者に<「インボイス制度」に関する重要なお知らせ>と宛名の下に書かれた二つ折りハガキが届いた。送り主は一般社団法人日本音楽著作権協会(JASRAC)である。ハガキを開くと<「免税事業者」を継続されるか、「課税事業者」になられるかを任意にご選択ください>と書かれてある。

このJASRACの通知には、免税業者に対して<2023年12月分配より分配料から消費税額分を実費として償還(差引き)してお支払いします。ただし、最初の6年間は、経過措置として以下の割合の消費税額分を含めて分配使用料をお支払いします>として、23年12月~2026年9月は80%分、26年12月~29年9月は50%分、29年12月以降は<消費税額分を含めずにお支払い>と記載されているのだ。

公正取引委員会は<それ、独占禁止法又は下請法違反です!>というタイトルで、次のように勧告している。

<発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部又は全部を支払わない行為は、下請法第4条第1項第3号で規定されている「下請代金の減額」として問題になります>

たとえば、日本たばこ産業(JT)が課税事業者に移行せず免税事業者を継続する葉タバコ農家に、一方的に取引価格の引き下げを通告していたことが判明し、公取委が独占禁止法に違反する恐れがあるとしてJTに注意するという事例も発生している。

この公取委の勧告と照らし合わせて、JASRACの通知内容は<消費税相当額の一部又は全部を支払わない行為>として法に抵触しないのだろうか。公正取引委員会商品取引課は当サイトの取材に対し、「インボイス制度に関わる通知内容について、個別のケースには言及しない」という前提で、あくまで一般論として次のようにいう。

「売り手と買い手が相談の上、双方が納得して、結果として消費税額分の一部または全部を支払わないことにしたのならば問題はない。一般論として買い手側の意向だけで消費税額分を支払わないのは法的に問題があるが、経過措置の消費税額分を支払わない行為(一部を支払わない行為)は、消費税額分の全額を支払わない行為に比べて悪質性は低い」

「下請法に抵触することはない」

また、JASRACは次のようにいう。

「下請法に抵触することはないと考えている。その理由は、当協会から著作物使用料の分配を受ける著作権者と当協会との間の取引関係が下請法の適用対象となる取引関係ではないからだ」

JASRACが挙げる下請法の適用対象となる取引関係は、

・製造委託

・修理委託

・情報成果物の作成委託

・役務提供委託

この4つだが、JASRACから使用料の分配を受ける著作権者とJASRACとの取引関係は、信託法上の「信託」に該当するという。

「著作権者は、その有する音楽著作権を当協会に信託譲渡し、それによって取得した受益権に基づいて当協会から使用料の分配を受けている。このような『信託』の取引は、下請法が適用対象とする4つの業務委託のいずれにも該当しないため、下請法の適用を受けない」(JASRAC)

インボイス制度では、買い手側の意向だけで消費税額分の支払いを決定するのではなく、売り手側からの相談に応じることが求められている。JASRACの通知には<ご不明な点などがございましたら、JASRACインボイス窓口へ、お気軽にご相談ください>とメールアドレスが案内されている。JASRACの意向だけで支払い方式を決めるのではないというメッセージだが、一般論として公取委はこう指摘する。

「アリバイとして相談に応じることを書くだけではなく、免税事業者から相談の申し込みがあれば形式的な協議ではなく真摯に協議することが問われる」

JASRACは「下請法の適用を受けないとしても、取引条件の一方的決定・一方的変更等を不当に行えば、優越的地位の濫用として独占禁止法上問題となる可能性があることを十分に理解している」として、独占禁止法コンプライアンスに詳しい弁護士や、公正取引委員会事務局に相談したうえで、次のような対応に取り組んでいるという。

「インボイス制度施行後の分配使用料のお支払いにおける消費税額分の取り扱いについて、 そのように取り扱う必要性や合理性を明確に示し、十分に説明をするということに尽きる と考えている。当協会では、委託者全員にお送りしている月刊の会報に 14 回にわたって特集記事を連載しており、会報とは別に専用の説明書面もお送りしたほか、説明会を開催し、メール・電話でのご質問対応も行っている」

免税事業者がとるべき対策

免税事業者が課税事業者に移行するかどうかは任意でも、買い手から移行の要請があれば、結局は買い手との力関係によって、要請に応じるかどうかが決まるのではないのか。公認会計士・税理士の植村拓真氏はいう。

「そういう実態はあるだろう。今後もその買い手との取引を継続したい場合、相談させてほしいというアプローチで、消費税額分の支払いについて交渉の場を求めるという方法もある。例えば消費税額分の10%を買い手が5%、売り手が5%というように比率を決めて、双方で負担し合う方法もある」

免税事業者にとって最大の懸念材料は取引停止である。免税事業者の継続を理由とした取引停止は、独占禁止法に違反するおそれがあるとはいえ、買い手側が差し障りのない理由をつけて取引を打ち切ることも、十分に想定できるのではないのか。

「本当の理由は課税事業者に移行しないことであっても、別の理由で取引を打ち切るケースが各業界で出るだろう。取引を打ち切られる本当の理由が分からないケースが増えてくるかもしれない」(植村氏)

この懸念に対して、公取委は「課税事業者に移行しないことを理由に取引を停止したのに、他の見せかけの理由で取引を停止したという実態があれば個別の指導に入ることになる」と方針を述べる。

免税事業者が今後も免税事業者を継続したいのなら、代替可能な事業者ではなく必要不可欠な事業者へと、買い手に対して力をつけることに尽きる。だが、まずは2つの対策が必要だと植村氏は提言する。

ひとつは、特定の買い手に売上を依存する立場なら、課税事業者への移行の要請やその後の支払い条件をのまざるを得なくなるので、販売先を分散化すること。もうひとつは、課税事業者へ移行するメリットとデメリットを比較検討して、課税事業者に移行するか否かを判断すること。メリットは今後も取引関係を継続できることで、デメリットは消費税額分の支払いの発生と事務処理の煩雑化である。

なお、公正取引委員会は関係省庁と連携して以下のインボイス制度の相談窓口を開設している。

invoice_soudan.pdf (jftc.go.jp)

(文=Business Journal編集部、協力=植村拓真/公認会計士・税理士)

RANKING

RELATED POSTS

ニューアングル