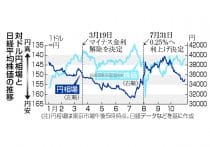

米大統領選で、大規模減税など景気刺激策を掲げたトランプ前大統領が勝勢となり、6日の東京外国為替市場の円相場は対ドルで急落した。米国のインフレ再燃で米連邦準備制度理事会(FRB)による利下げペースが鈍れば、日米金利差は広がったまま、円安が一段と進むとの見方が強い。日銀は輸入インフレによる物価上振れリスクに再び直面し、早期利上げを迫られる可能性がある。

トランプ氏の公約には所得税減税の恒久化や法人税減税のほか、輸入関税の引き上げや移民規制強化による人件費のコスト増などインフレ高進につながる政策が並ぶ。歴史的な高インフレの沈静化を受け、FRBは9月に利下げを段階的に進める局面に入ったが、「トランプ氏返り咲きで景気が上振れすれば、利下げ停止どころか、利上げが必要となる可能性もある」(エコノミスト)との見方もある。

日銀は9月、米国経済がソフトランディング(軟着陸)に向かうのかを見極めるため、利上げ判断には「時間的な余裕はある」(植田和男総裁)との姿勢を示した。その後、堅調な米経済指標が相次いだことで、10月には「時間的余裕を持って見ていくという表現は不要になる」(同)との見方に転じた。

米経済の先行きについて、日銀は深刻な景気後退に陥るリスクは低下したと判断する一方、トランプ政権下でのインフレ再燃リスクを意識し始めた。今後、FRBが利下げをしづらくなれば「日銀の金融政策を判断する前提も変わってくる」(日銀幹部)とされる。

前日銀調査統計局長の大谷聡ゴールドマン・サックス証券経済調査顧問は、次回の利上げは来年1月の可能性が高いとみているが、今年7月の利上げ決定前の相場水準である1ドル=160円程度まで円安が進行した場合は「12月に決定される」と予想する。

ただ、10月の衆院選で与党が過半数割れし、日本の政局も流動化。石破政権が「部分連合」を模索する国民民主党は日銀の早期利上げには否定的な見方を示している。日米で政治状況の不確実性が高まる中、日銀の金融政策のかじ取りも難しさを増しそうだ。(了)

(記事提供元=時事通信社)

(2024/11/06-19:35)