●この記事のポイント

三菱商事などが出資するベトナム・ブンアン第2石炭火力(120万kW、総投資約22億ドル)が稼働。IEAが新規石炭を否定するなかでも、同国は発電量前年比9.4%増・石炭比率49.5%と電力不足が深刻で、ベースロード確保が急務だ。日本企業はアンモニア混焼や水素・再エネ輸出、SMRなどで脱炭素と現実の需給を両立する「トランジション戦略」を加速している。

●目次

なぜ今、あえて「石炭火力」なのか

4月18日、ベトナム中部ハティン省で一つの開所式が静かに行われた。三菱商事が中心となり、韓国電力公社(KEPCO)、中国電力、四国電力と共同出資するブンアン第2火力発電所(出力120万kW)の本格稼働である。総投資額は約22億ドル(約3,300億円)。国際協力銀行(JBIC)を筆頭に日韓の大手金融機関が組む協調融資総額は約17.6億ドルに上る。

「一見すると時代に逆行する」——この種の評価は的外れとは言い切れない。IEA(国際エネルギー機関)が2021年に発表した「Net Zero by 2050」では、カーボンニュートラル実現のために新規石炭火力の建設余地はゼロと明記されている。欧州の機関投資家連合がかつて撤退を要求した案件でもある。

だが数字は別の現実を語る。ベトナムの2024年の発電量は前年比9.4%増の約30.9万GWhを記録し、石炭火力の構成比は49.5%に達した。2025年の北部電力需要は前年比11.3%増が予測され、同国は年10%台の経済成長を目指す中で深刻な電力不足リスクを抱え続けている。首都ハノイではかつて計画停電が頻発し、政府は安定したベースロード電源の確保を国家の最優先課題と位置付けてきた。

グエン・ホアン・ロン商工副大臣が開所式に駆けつけ「この事業はベトナムのエネルギー安全保障に不可欠だ」と述べたのは象徴的だ。ブンアン2は近隣国(インドネシア・オーストラリア等)から石炭を調達することで、ベトナムが長年抱えてきた中東の化石燃料への依存構造からの脱却にも寄与する。一国の電力需要の約3%を賄うインフラが今、稼働を始めた。

「エネルギー転換は、先進国が描く理想の速度と、新興国が直面する現実の速度が乖離し続けている問題です。ベトナムのような急成長国にとって、再エネだけで急増する電力需要を賄うことは現時点では技術的にも財政的にも困難です。ブンアン2は超々臨界圧(USC)方式を採用しており、従来型の亜臨界圧と比べてCO₂排出原単位を15〜20%削減できる。これをゼロの手前の”負の軽減策”と評価するか、許容しうるトランジションとみなすか——そこに各国の立場の違いがあります」(エネルギー政策研究家・佐伯俊也氏)

日本企業の「三者三様」の戦略

ブンアン2を入口に、日本のエネルギー産業全体の布石を俯瞰すると、各社が異なる勝ち筋を描いていることが見えてくる。

三菱商事は、既存インフラを段階的に脱炭素化する路線を採る。石炭火力をアンモニア混焼に転換するロードマップを描き、ベトナムの案件でも将来的な燃料転換の余地を残した設計が施されているとされる。長期的なアジアのインフラ権益を押さえながら、技術転換の波に乗る「橋頭堡」としての意味合いが強い。

三井物産は地理的優位を活かした戦略を選ぶ。オーストラリアの広大な土地で太陽光・風力由来の再エネを大量生産し、水素やe-methane(合成メタン)に変換して日本・アジアへ輸出する構想を推進。サプライチェーンごと新設するモデルだ。

国内最大の発電事業者JERAは、2030年代前半までにアンモニア混焼率50%以上の商用運転を目指し、2040年代にはアンモニア専焼(100%)への移行を射程に入れた「ゼロエミッション火力」ロードマップを公表している。碧南火力発電所(愛知県)では2023年度から20%アンモニア混焼の実証試験を開始した。

IHI・三菱重工はハードウェア側から主導権を握る戦略だ。アンモニア専焼バーナーや小型モジュール炉(SMR)など「燃やす技術」そのものを国際標準化し、知的財産として世界に売り込む。エネルギー転換が進むほど自社技術の需要が高まる、いわば「インフラ型の知財ビジネス」である。

「理想」を阻む3つの現実的課題

エネルギー転換の絵図は描きやすいが、実装は別問題だ。日本が直面する課題は主に三つある。

第一に、コストの壁。再エネや代替燃料のコストは依然として高い。経済産業省の試算では、2030年に石炭火力に20%のアンモニアを混焼した場合、発電コストは石炭単体比で約15倍に膨らむとされる。水素の販売価格も現在は1Nm³あたり約100円と、既存燃料の最大12倍程度だ。LCOE(均等化発電原価)でガス火力並みに下げるには、技術革新と大規模調達による量産効果が不可欠であり、2030年代前半までに実現できるかは不確実性が高い。

第二に、サプライチェーンの脆弱性。再エネ転換の主役である太陽光パネルや蓄電池の製造に不可欠なレアアース・クリティカルミネラルは、現在も中国への依存が続く。日本の対中レアアース依存度は2010年の89.8%から2024年には62.9%まで低下したものの、精製・加工段階では中国を迂回できない構造が残存する。脱炭素のサプライチェーンが地政学リスクと表裏一体であるという矛盾は、依然として解消されていない。

第三に、ESG投資の逆風。欧米の機関投資家が「石炭関連」に対して厳しい目を向ける中、日本政府・企業が主導する「トランジション・ファイナンス」が国際社会でどこまで認められるかは流動的だ。2024年2月には国際資本市場協会(ICMA)がトランジション・ファイナンスに関するガイダンスを発表し、日本の取り組みも参考事例として紹介された。日本は世界初の「GX経済移行債」を発行するなど制度整備を進めているが、欧州タクソノミーとの整合性をめぐる議論は続いており、国際的な「お墨付き」は部分的にとどまっている。

「トランジション・ファイナンスの本質は”排除”ではなく”変容への資金調達”です。日本が高効率石炭技術や水素・アンモニア転換のロードマップを国際社会に説明し続けることは重要です。ただし、科学的根拠に基づく削減ペースを伴わなければ、グリーンウォッシュと受け取られるリスクもある。精緻なロードマップと、それを裏付けるモニタリング体制が問われています」(同)

近未来への展望:2030〜2040年のエネルギー地図

現実の制約を踏まえつつも、2030〜40年代のエネルギー地図は確実に変わりつつある。

「燃やす」から「変える」へ。 JERAのロードマップが示すように、2030年代は石炭火力のアンモニア混焼率を20〜50%に引き上げる実証・商用フェーズが本格化する。2040年代には専焼(100%アンモニア)への移行が焦点となる。三菱重工などが開発するアンモニア専焼バーナーの技術が確立すれば、既存の火力設備が実質的に「脱炭素電源」へと転換される。この「既存インフラの刷新」こそが、日本型エネルギー転換の核心だ。

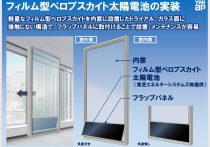

ペロブスカイト太陽電池が分散型エネルギーを加速させる。 建物の外壁や窓ガラスにも設置可能なペロブスカイト太陽電池は、都市部の建物全体を発電所に変える可能性を持つ。国内外で量産体制の整備が進んでおり、2030年代の普及が現実味を帯びてきている。送電ロスを最小化しながら需要地で電力を生み出す「分散型エネルギー網」の完成は、エネルギー安全保障の概念そのものを書き換えうる。

核融合と SMR の商用化へのカウントダウン。 実験段階にあった核融合発電は、2020年代に入り民間投資の流入が急増し、商用化へのタイムラインが現実的な議論になりつつある。小型モジュール炉(SMR)については、日本でも規制整備と技術開発が並行して進む。実現にはなお課題が多いが、2040年代の電源構成に加わる可能性は十分にある。

石炭火力は「滑走路」である

資源を持たない国家が、いかに技術と外交によってエネルギーの自律性を高めるか——それが日本のエネルギー戦略の本質である。

ブンアン2の稼働は、その文脈から切り離しては評価できない。石炭火力は「終着点」ではなく、水素・アンモニア・SMRといった次世代技術を社会に実装するまでの「滑走路」だ。その滑走路を使いながら、並行してエネルギー技術の知的財産を蓄積し、アジア全域のインフラ権益を確保していく——これが日本企業の描く「現実的な脱炭素」の全貌である。

理想を語るだけでは電力は灯らない。一方で、現実に甘えれば脱炭素の目標は空文化する。その狭間で綱渡りを続ける日本のエネルギー地政学は、ブンアン2の開所式を経てもまだ、長いリレーの第一走者を送り出したにすぎない。

(文=BUSINESS JOURNAL編集部、協力=佐伯俊也/エネルギー政策研究家)

RANKING

RELATED POSTS

ニューアングル