仕組み預金は、株価下落で元本割れのリスクも…

仕組み預金は、株価下落で元本割れのリスクも…(8月10日付日経新聞より)

今、普通預金の金利は0.02%程度。預けていても利息はほとんどつかないに等しい。

そんな中、3%や4%といった高い金利を謳っているのが「仕組み預金」だ。しかも銀行が扱っているうえに預金とくれば、安心感も増すに違いない。

だが、安易に信用してはいけないのである。

仕組み預金というネーミングが誤解を招きやすいのだが、これは定期預金や普通預金のような、いわゆる“預金”ではない。デリバティブを組み込んだ金融商品で、リスクもかなり高いのだ。

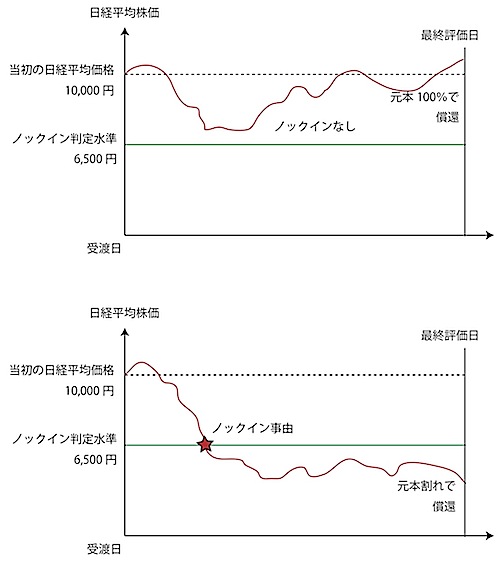

仕組み預金にはさまざまなタイプがあり、ひと口に説明するのは難しい。ここでは、「ノックイン」条項がついた仕組み債について説明していきたいと思う。ノックインとは、前もって決められた水準を下回ることである。ノックイン型の仕組み預金には、日経平均株価を指標とするもの、外国為替を指標とするものなどがある。期間も1年以下の短期、あるいは3~5年の中期と多様だ。いずれも3~5%といった高い金利を謳っている。

ただし、この金利が運用期間中ずっと維持されるとは限らない。最初の3カ月だけは保証されるものの、それ以降は変動金利になるタイプもあるのだ。

そして、一度でもノックインすると、以後の償還金額(満期に受け取る金額)は保証されずに、変動価格になってしまう。つまり、大きく元本割れする恐れがあるのである。

実態はハイリスクでローリターン

少々わかりづらいので、日経平均を指標とするタイプで説明してみよう。

例えば、ノックイン水準が65%の場合、行使価格が1万円であれば、ノックイン価格は6,500円になる。運用期間中にノックインをしなければ、元金はそのまま償還金額になり、金利がついて戻ってくる。

しかし一度でもノックインすると、それ以降は日経平均に連動して上下する。仮に日経平均が5,000円になれば、基準価格は5,000円になってしまう。元本が半分になるというわけだ。これに金利がついてはくるが、半分になってしまっては、いくら金利がついても損失を取り返すことはできない。