三井住友銀行と三菱UFJ銀行がATMを共同運営…なぜみずほだけ外されたのか?

三井住友銀行と三菱UFJ銀行がATM(現金自動預払機)を共同運営する方向で最終調整しているとの報道があった。両行は3年前から店舗外ATMの利用条件を統一するなど、ATM分野での提携を進めており、今回はそれをさらに進めることで大幅な費用削減を狙ったものだ。将来的にはATM機器の共同開発をも視野に入れ、地方銀行にも参加を呼びかける構想もあるという。

ここで当然、疑問になるのは、みずほ銀行がなぜ外されているのかである。地方銀行に参加を呼びかけるくらいなら、先にみずほ銀行に声を掛けても然るべきじゃないのか。

そこでささやかれているのが、みずほ銀行のシステムが信用ならないからという説である。確かに、2021年2月28日にみずほ銀行でATM障害が起き、以来、何度かシステム障害が連続して世間の注目を浴びた。しかし、三井住友銀行と三菱UFJ銀行のATM分野の提携は3年前の話である。その頃はまだ、みずほ銀行が新システム「MINORI」の開発途中で、みずほ銀行がまずはIT業界のサグラダ・ファミリア(=永遠に終わらないシステム開発)といわれた「MINORI」の開発を優先するため、提携を見送ったとのだとの記事も見かけた。

しかし、みずほ銀行が「MINORI」の開発を優先して提携を見送ったという憶測は、おそらく事実ではないと思われる。その根拠を語る前に、みずほ銀行を含めたメガバンク再編の概略、およびみずほ統合時のトラブルを振り返ってみよう。

みずほ銀行の“システム障害事件”の背景にあるメーカーバトル…東京三菱の日本IBM、三井住友のNEC、そして悲劇のみずほは日本IBMと富士通で綱引きが

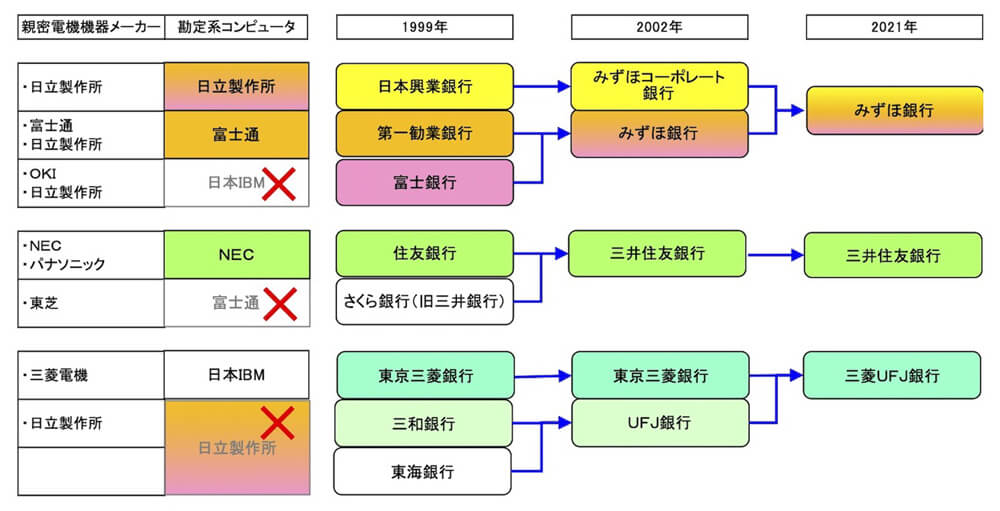

1999年8月、日本興業銀行・富士銀行・第一勧業銀行の3行が経営統合を発表。2000年に3行が経営統合して持株会社・みずほホールディングスを設立し、2002年に3行のホールセール業務(大口・企業取引)を統合してみずほコーポレート銀行、リテール業務(小口取引)を統合して旧みずほ銀行を設立した。このみずほコーポレート銀行と旧みずほ銀行が2013年に合併してできたのが、現在のみずほ銀行である。

みずほの3行統合は、当然のことながら、同業他社に大きな衝撃を与えた。

結果、住友銀行とさくら銀行(旧三井銀行)が合併して三井住友銀行、三和銀行と東海銀行が合併してUFJ銀行、および東京三菱銀行の4メガバンク体制が誕生した(のちに東京三菱銀行がUFJ銀行を吸収合併して三菱東京UFJ銀行が生まれ、3メガバンク体制となった)。

銀行システムの中核は勘定系システムといわれる。東京三菱銀行は勘定系システムを日本IBM製の汎用コンピュータで構築していた。三井住友銀行は住友銀行のシステムに片寄せしてNEC製を採用。UFJ銀行は合併とともに日立製作所製で新システムを構築した。

そこで、みずほであるが、みずほコーポレート銀行はホールセールに強い日本興業銀行を母体とするため、日本興業銀行の日立製作所製システムを採用した。一方の旧みずほ銀行は、富士銀行の日本IBM製と第一勧業銀行の富士通製のいずれかのシステムを使うこととなった。

当然、小委員会でどちらを採択するかが検討されたが、そんなもの決まるわけがない。小委員会のメンバーは旧行の行員である。第一勧業銀行の行員は第一勧業銀行のシステムがいいというに決まっているし、富士銀行の行員は富士銀行のシステムがいいという。日本興業銀行の行員は恨みを買いたくないから黙っている。ただし、客観的に考えれば、富士銀行は勘定系システムを再構築しており、当時の銀行界では最新鋭のシステムだった。

このままいけば、富士銀行のシステムが採用される。これに焦ったのが富士通である。

旧みずほ銀行が日本IBM製を採用すると、日本の汎用コンピュータ・メーカーで、唯一、富士通だけがメガバンクに採用されなくなってしまう。富士通の親密銀行・第一勧業銀行の猛プッシュもあって、富士通製の存続が決まった。

そして、富士通・第一勧業銀行チームは、勘定系以外のシステムに富士銀行のシステムを残すことで譲歩した。その繋ぎシステムにバグがあって、旧みずほ銀行の晴れやかな門出は、前代未聞のシステム障害となって永らく記憶にとどめられることになった。

日立オムロン製ATMの三菱UFJとNEC製ATMの三井住友が共同運用で日立オムロン製ATMに統一?…では、現在OKI製ATMのみずほどうするか

他のメガバンクは、合併前の強者と弱者が明確だったので、強者のシステムを残すことですんなり方針が決まった。ところが、みずほのみ、合併前の3行がほぼ対等だったから、方針を決められない状況に陥り、それが勘定系システムの統合作業を困難にさせてしまったのだ。

では、ATMの場合はどうか。

日本のATMは、OKI、日立オムロンターミナルソリューションズ、富士通フロンテックの3社でシェア90%を占めており、OKI、日立オムロンターミナルソリューションズがそれぞれ40%のシェアを保持しているという。

OKI(旧・沖電気工業)は富士銀行(旧・安田銀行)と同じ安田財閥の系譜を引く企業である。同社のホームページによれば、2015年にみずほ銀行に納入している全ATM(約6000台)の画面を刷新し、HTML方式に移行したという。2021年にみずほ銀行のATM障害が発生した際、みずほ銀行のATMは5891台だったから、みずほ銀行のATMはほぼ全てOKI製である可能性が高い。

一方、日立オムロンターミナルソリューションズは日立製作所とオムロン(旧・立石電機)のATM事業を分離・統合した企業で、同社ホームページで三井住友銀行への生体認証型ATMの導入事例を掲げている。また、日立製作所のホームページにおいてグループ会社のニュースリリースとして、日立オムロンターミナルソリューションズの三菱東京UFJ銀行(現・三菱UFJ銀行)への税公金など各種払込票対応可能なATM納入事例を掲げている。

三井住友銀行はかつてATMもNEC製を採用しており、現在はNECが合弁に参加した日本ATM製を多く置いているはずだ。一方の三菱UFJ銀行も、すべてのATMが日立オムロンターミナルソリューションズ製であるとは限らない。しかし、両行がATM事業で連携するのであれば、両行への納入実績がある日立オムロンターミナルソリューションズを軸に展開するだろうことは容易に想像がつく。ひょっとしたら、日立オムロンターミナルソリューションズが両行に対して提案したのかもしれない。

みずほ銀行がこの提携に加わるには、OKIの既得権益を損なう可能性が極めて高い。みずほ銀行のATMシェアを日立オムロンターミナルソリューションズに明け渡すくらいの覚悟が必要であろう。問題は旧富士銀行勢力がそれを許せるかだ。OKIの後退は、OKIに肩入れしている旧富士銀行勢力の後退にも繋がることだからだ

つまりは、戦前以来の企業間関係が、みずほ銀行の判断を歪めてしまっているのだ。それは、かつてメガバンクの勘定系システムから脱落しそうになった富士通を救済したがためにシステム障害を引き起こした構図と瓜二つである。

(文=菊地浩之)

RANKING

RELATED POSTS

ニューアングル