●この記事のポイント

滋賀銀行と池田泉州HDが4月、0.5〜1%の相互出資による資本業務提携を発表。総資産14兆円規模の連合体を形成し、M&A・事業承継案件の共有やDX協働を進める。背景には金利上昇、DX投資負担、PBR低迷とアクティビスト圧力がある。金融庁も「合併から機能連携へ」と政策転換を進めており、非統合型アライアンスが地銀再編の新潮流となる可能性が高い。

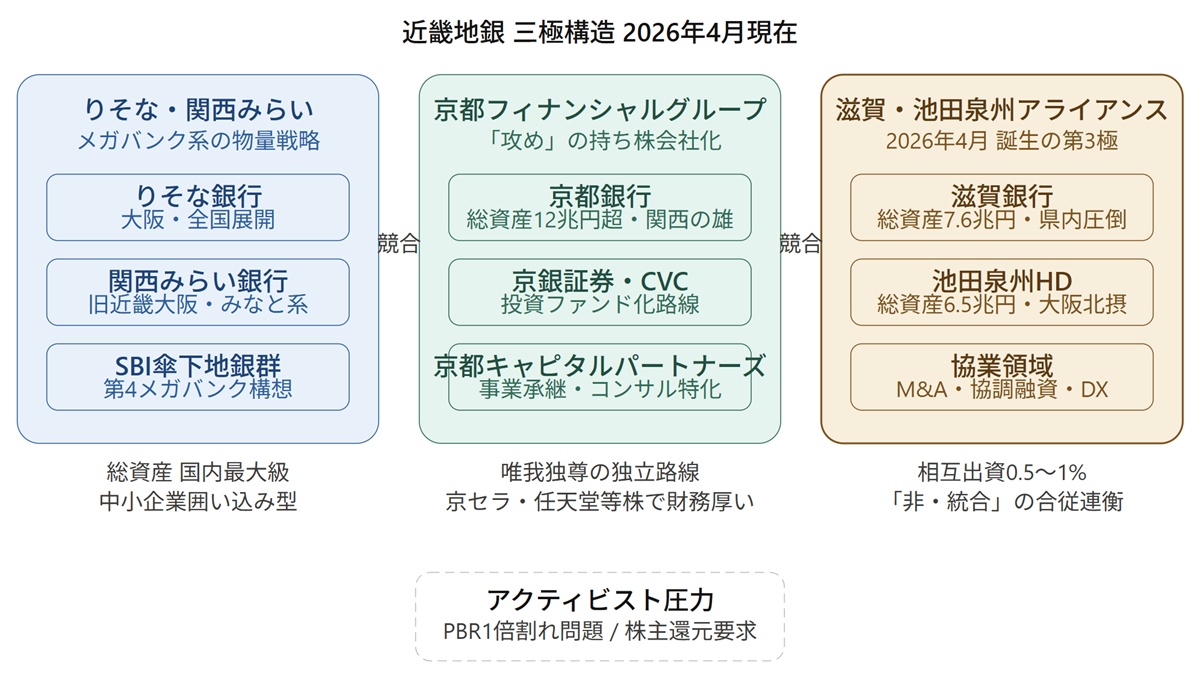

あの滋賀銀がついに動いたーー。2026年4月17日、近畿の、いや全国の地銀関係者の間に激震が走った。これまで鉄壁の財務体質を誇り、独立路線を貫いてきた滋賀銀行が、池田泉州ホールディングス(HD)との資本業務提携を正式発表したからだ。両行は相互に0.5〜1%程度を出資し、協調融資やM&A案件の相互紹介を柱とした「池田泉州・滋賀アライアンス」を発足させた。経営統合はしない。看板は守る。しかし中身のバックオフィスとビジネス機能は差し出す――。そんな「第三の道」が近畿という日本最大の激戦区に産声を上げた。

かつて金融庁が強権的に進めた「官製再編」の時代は終わり、今や「金利上昇」という構造転換、アクティビスト(物言う株主)の台頭、そしてDX投資の巨額化という三重の圧力が地銀を挟み撃ちにしている。本稿はこの提携が示す地銀再編の深層と、その先に広がる地殻変動の行方を分析する。

●目次

「独立路線の象徴」が陥落した日

2025年12月末時点の連結総資産は、滋賀銀が7.6兆円、池田泉州HDが6.5兆円。両行合計で14兆円超となる連合体は、近畿の地銀勢力図を書き換える規模だ。

滋賀銀は長年にわたって地銀界の「模範生」として知られてきた。滋賀県内における圧倒的な預貸シェア、低い不良債権比率、厚い自己資本――その財務の健全性は同行が単独で走り続けることを可能にしてきた。では、なぜ今回動いたのか。

背景の一つには、地銀再編が活発になるなか、単独路線だった地銀も協業による競争力の底上げに動き始めているという業界全体の空気の変化がある。滋賀県は京都府と隣接し、りそな、京都フィナンシャルグループ(FG)、メガバンクの法人部門が虎視眈々と顧客を狙う。「関係銀行がいない企業は滋賀にはほとんどない」(近畿圏の中堅企業財務部門担当者)という言葉が、この地の競争の激しさを物語る。

一方、池田泉州HDが抱える焦燥はより切実だ。大阪・北摂を地盤にするものの、メガバンクの法人部門、りそなの物量、信用金庫の地縁という四面楚歌のなかで、単独でのIT投資継続に限界が見えていた。池田泉州銀は中小企業の事業承継支援を専門とする新会社を設立するなど、M&A仲介を強化しているが、そのコンサル機能を近畿全域に広げるには、地の利を持つパートナーが不可欠だった。

「今回の提携の核心は資本関係の構築ではなく、M&Aや事業承継の案件フローを近畿圏で共有できる体制を作ることにあります。それ自体は合理的ですが、DX分野での協働が具体化するかどうかが中長期の評価ポイントになるでしょう」(金融アナリストの川﨑一幸氏)

金融庁「再編2.0」:数から「機能」への転換

今回の提携が興味深いのは、それが金融庁の最新の政策思想と見事に合致している点だ。

金融庁は通常国会で金融機能強化法などを改正し、地域金融機関全体の再編に伴う初期コストを補助する制度を拡充する方針を明らかにした。従来の「合併して1つになれ」という路線から、「システムや事務を共通化し、地域のコンサルティングに特化せよ」へと、当局の方針は明確にシフトしている。

2024年以降の日銀の段階的な利上げに伴い「金利のある世界」への回帰が進むなか、上場地銀のコア業務純益は前年同期比3割増加した。金利環境の追い風は追い風として、課題は純粋に「非金利収益をどう作るか」に移行しつつある。M&A仲介、事業承継支援、地域企業のDX支援――これらはいずれも、規模ではなく「人の密度と専門性」が勝負を決めるビジネスだ。

「池田泉州・滋賀アライアンス」は合併という劇薬を飲まずに、この機能競争に打って出る構造を選んだ。金融当局の担当者が「これが現時点で最も現実的な地域金融の活路」と評するように、両行の提携は単なる業界再編のニュースを超えた政策的含意を持つ。

近畿・戦国時代:りそな、京都FGとの「三つ巴」

上の勢力図が示すように、近畿の地銀市場は現在、三極構造に収束しつつある。

りそな・関西みらい陣営は、メガバンクに準じる物量と全国ネットワークで中堅・中小企業を面的に囲い込む。一方、「経営風土は唯我独尊」と評される京都FGは、持ち株会社化を梃子に投資ファンド機能やコンサル機能を取り込んだ「攻めの経営」を加速させている。京セラや任天堂など優良企業への株式保有で財務基盤が厚く、単独での拡張路線を維持できる体力がある。

この二強に対して「滋賀・池田泉州連合」が「第3極」を標榜する。地政学的に見れば、滋賀銀が京都FGとの緩衝地帯である「京滋エリア」を守りながら、あえて「大阪」のパートナーを選んだことには計算がある。京都FGと真正面から組むことで吸収されるリスクを回避しつつ、大阪市場へのアクセスを確保するという、二正面作戦への布石とも読める。

「滋賀銀が近畿の中で京都FGではなく池田泉州と組んだことは、地域の勢力均衡という観点からも合理的な選択といえます。両行が競合しない地域で連携するため、相乗効果を出しやすく、経営陣の自律性も保ちやすいでしょう」(同)

真の脅威は「外圧」にあり:アクティビストの台頭

この提携を理解するうえで外せない文脈が、アクティビスト(物言う株主)の存在だ。

統合の端緒となったのは、ゴールドマン・サックスの銀行アナリストであった田中克典氏が2020年に設立した「ありあけキャピタル」による千葉興銀への出資だ。千葉銀行は2025年3月、ありあけキャピタルから千葉興業銀行の株式19.9%を237億円で取得。その後、両行は経営統合に向けた協議を本格化させた。

この「千葉モデル」が業界に与えた衝撃は計り知れない。ファンドが問題意識を持って株式を積み上げ、経営陣に変革を迫り、最終的に再編の引き金を引く――そのプロセスが現実のものとなったことで、全国の地銀経営者は「他人事」と切り捨てられなくなった。

上場している地銀73行のうち、株価純資産倍率(PBR)が企業の解散価値である1倍を超えているのはほぼ皆無で、7割以上の地銀が0.5倍割れという惨憺たる状況だ。この状況は株主からの「再編による効率化」要求を、もはや精神論ではねのけられないレベルにまで引き上げている。

滋賀銀自身もPBR課題と無縁ではない。今回の「自発的な」資本業務提携は、外圧を待つ前に自ら動くという予防的戦略という見方もできる。「やらされる再編」より「選ぶ連携」の方が、経営の主体性と看板を守れる。それが2026年の地銀経営者の共通認識になりつつある。

「次のドミノ」はどこか

「池田泉州・滋賀アライアンス」が描く「1%の相互出資」というスキームは、今後の地銀再編の重要な参照事例になる可能性が高い。経営統合という「結婚」を選ばずに、「婚約」に近い緩やかな資本関係でビジネス機能を共有する。

2025年4月に経営統合で基本合意した第四北越FGと群馬銀行のように、各県のシェアトップ行が県境を越えて統合するケースも珍しくなくなっており、地銀同士だけではなく信用金庫や信用組合も交えた合併も始まる。しかし一方では、今回の「非・統合型」連携が四国、九州、東海といった地方にも波及する可能性がある。

上場地銀73行・グループの2025年4〜12月期の連結純利益合計は前年同期比32%増の1兆3140億円と、日銀の利上げを背景に収益力が上向いている。この「金利の恩恵」があるうちに、次の競争ステージへの布石を打てる体力のある行は、今が動き時だ。逆に言えば、金利上昇の恩恵が剥落した後に動こうとしても、手元資金も交渉力も残っていない可能性がある。

地銀再編は「看板の掛け替え」という時代から、「プラットフォームの奪い合い」という時代へと深化した。バックオフィスのシステム、M&Aのデータベース、事業承継のノウハウ――これらを誰と共有し、誰に開放するかが、10年後の地域金融の版図を決める。「独立独歩」の雄が選んだ「非・統合の連携」は、その奪い合いの先陣を切る宣言に他ならない。

(文=BUSINESS JOURNAL編集部、協力=川﨑一幸/金融アナリスト)

RANKING

RELATED POSTS

ニューアングル