税理士法人を新たに探すとき、多くの中小企業の経営者がまず手がかりにするのは各事務所のホームページである。だが、契約前に得られる判断材料は限られ、口コミや比較サイトも他業種ほど充実していない。結局、サイトに掲載されている情報の量と中身だけで「信頼できる相手かどうか」を見極めなければならない場面が多い。しかも、掲載情報の粒度は事務所ごとにばらつきがあり、デザインの作り込みと中身の充実度は必ずしも一致しない。本記事では、税理士法人のホームページから信頼性を読み取るための視点を、「組織・体制」「実績・専門性」「第三者認証・コンプライアンス」「情報発信・更新性」という4つの観点・16の確認項目に整理し、契約前のチェックリストとして使える形で提示する。

結論:税理士法人のホームページは4観点16項目から信頼性の判断材料を整理できる

税理士法人のホームページから信頼性を判断する際は、情報を4つの観点に分けて確認すると整理しやすい。具体的には、①組織・体制(6項目)、②実績・専門性(4項目)、③第三者認証・コンプライアンス(3項目)、④情報発信・更新性(3項目)の合計16項目である。

ひとつ目の組織・体制は、代表者や有資格者の人数、総員規模、所属税理士会と登録番号など、その事務所が「誰によって、どの規模で運営されているか」を示す情報だ。ふたつ目の実績・専門性は、対応業種や規模、コンサルティング実績の開示状況を指す。3つ目の第三者認証・コンプライアンスは、ISO9001やISO27001、プライバシーマークといった外部認証の有無である。4つ目の情報発信・更新性は、コラムやお知らせがどの程度の頻度で更新され、税制改正などの最新動向に触れているかを見る。

これら4観点は、ホームページ上で公開されている情報から一定程度確認できる。ただし、公開情報だけでは分からない事項もあるため、登録情報の照合や面談、見積書の確認と組み合わせて総合的に判断することが重要である。以下、各観点の具体的なチェック項目を順に解説する。

税理士法人のホームページで信頼性が問われる背景

税理士法人選びでホームページの比重が大きくなるのは、契約前に得られる比較情報が他のサービスに比べて乏しいからである。

飲食店や小売であれば口コミやレビューが豊富に存在するが、税理士法人の場合、顧問契約という継続的で機密性の高い関係の性質上、利用者の評価が表に出にくい。比較サイトやポータルも存在はするものの、掲載は各事務所の出稿に依存する部分があり、網羅性や中立性の面で限界がある。

さらに、士業には広告に関する一定のルールがある。税理士の業務広告については、日本税理士会連合会の会則で不当な広告や勧誘が禁じられているほか、業務広告に関する運用上の指針も設けられている。こうした環境のもとでは、事務所が自ら発信する情報のうち、もっとも網羅的で更新されやすいのがホームページということになる。だからこそ、サイトに「何が、どこまで、どのように」掲載されているかが、信頼性を測る手がかりになる。

ただし注意したいのは、サイトの見た目の作り込みと中身の信頼性は別物だという点だ。デザインを外部に委託すれば、情報が薄くても見栄えのよいサイトは作れる。逆に、装飾は素朴でも、組織情報や実績、認証の取得状況を丁寧に開示している事務所もある。見るべきは演出ではなく、判断に使える具体的な情報がそろっているかどうかである。次章から、その具体的な確認項目を4つの観点に分けて見ていく。

参考:日本税理士会連合会

税理士法人のホームページで信頼性を見極める16のチェック項目

ここからは、4つの観点それぞれについて、ホームページ上で確認できる項目を具体的に挙げていく。各項目は面談前のチェックリストとして使えるよう、「何を見るか」と「なぜ見るか」をセットで示す。

観点1 組織・体制に関する確認項目(6項目)

組織・体制は、その事務所が誰によって、どの規模で運営されているかを示す土台の情報である。次の6項目を確認したい。

• 代表者のプロフィール(経歴・顔写真の有無):代表者の経歴や保有資格が示されているか。顔写真の掲載は必須ではないが、運営者の所在を明らかにする姿勢の表れになる。

• 有資格者の人数と内訳:公認会計士・税理士などの有資格者が何名いるか、内訳が示されているか。相談したい領域の幅と専門家の層が噛み合うかの判断材料になる。

• 総員規模:有資格者を含めた全体の人数。組織として継続的に対応できる体制かを見る目安になる。

• 所属税理士会と登録番号:税理士・税理士法人は税理士法に基づく登録制度のもとで業務を行う。所属税理士会や登録番号の記載は、事務所の登録状況を確認するための判断材料になる。ただし、ホームページの記載だけで判断せず、日本税理士会連合会の税理士情報検索サイトで法人名や所在地を照合すると、より確実に確認できる。

• 拠点・沿革:事務所の所在地や設立からの沿革。対応可能な地域や、組織としての継続年数を測る材料になる。

• 報酬・料金体系の公開状況:料金そのものの多寡より、費用の考え方や対象範囲が説明されているかを見る。

これらは、契約相手の輪郭をつかむための最初の確認事項といえる。

観点2 実績・専門性に関する確認項目(4項目)

実績・専門性は、自社と近い企業を支援した経験があるかを推し量る情報である。次の4項目を確認したい。

• 対応業種・規模の開示:どの業種・どの規模の企業を主に支援しているかが示されているか。自社と重なる領域があるかを判断できる。

• コンサルティング実績ページの有無:税務顧問にとどまらない支援実績を、専用ページなどでまとめて開示しているか。

• 業種別事例の開示:業種ごと・規模ごとの事例が、確認できる形で示されているか。

• 所属業界団体・ネットワーク:特定分野の専門団体への所属や、他士業との連携体制が示されているか。

ここで重要なのは、「実績豊富」「多数の支援実績」といった定性的な表現そのものは比較の材料になりにくい、という点だ。見るべきは、業種別・規模別の実績が具体的に確認できる形で開示されているかどうかである。開示の有無は、その事務所が自社の実績をどう管理しているかの表れでもあり、契約後のミスマッチを避ける手がかりになる。

観点3 第三者認証・コンプライアンスに関する確認項目(3項目)

第三者認証は、認証の対象となる業務や拠点のマネジメントシステムが、所定の規格要求事項に適合していることを示す情報である。個別案件の品質や情報事故が起きないことまで保証するものではない点には留意が必要だ。次の3項目を確認したい。

• ISO9001(品質マネジメント)の取得状況:サービス提供の品質管理体制について、第三者の認証を受けているか。

• ISO27001(情報セキュリティマネジメント)の取得状況:顧問先の財務・税務情報という機密情報の取り扱い体制について、第三者の認証を受けているか。

• プライバシーマーク等の取得状況:個人情報保護の体制について認証を受けているか。

確認の際は、これらを区別して見るのが正確だ。ISO9001はサービス品質、ISO27001は情報セキュリティと、認証の目的が異なるため、混同せずに見る必要がある。あわせて、認証の対象範囲(どの業務・どの拠点が対象か)と、取得年・継続年数も確認したい。初回登録日や更新状況は、管理体制が継続的に運用されているかを判断する参考材料になる。ただし、継続年数だけで実効性まで判断できるものではない。税理士法人は機密性の高い情報を預かる立場にあり、情報管理体制はそのまま顧問先の経営リスクに直結するため、第三者認証の有無は信頼性の重要な指標となる。

観点4 情報発信・更新性に関する確認項目(3項目)

情報発信・更新性は、その事務所が継続的に運用され、最新の制度動向に対応しているかを示す情報である。次の3項目を確認したい。

• コラム・お知らせの更新頻度:記事やお知らせが定期的に更新されているか。更新が長期間止まっている場合、運用体制や情報感度が鈍化している可能性がある。

• 最新の税制改正・制度への言及:直近の税制改正や、電子帳簿保存法・インボイス制度といった実務に直結するテーマに触れているか。最新動向への対応姿勢を読み取れる。

• 専門家による執筆体制:コラムが有資格者など専門家の監修・執筆によるものか。発信内容の正確性を担保する体制があるかを見る。

情報発信は、事務所が「いま」も実務に向き合っているかを映す鏡といえる。ただし、更新が止まっていることだけを理由に機械的に候補から外す必要はない。発信の有無と中身を、他の3観点とあわせて総合的に判断するのがよい。

信頼性の高い税理士法人ホームページの実例

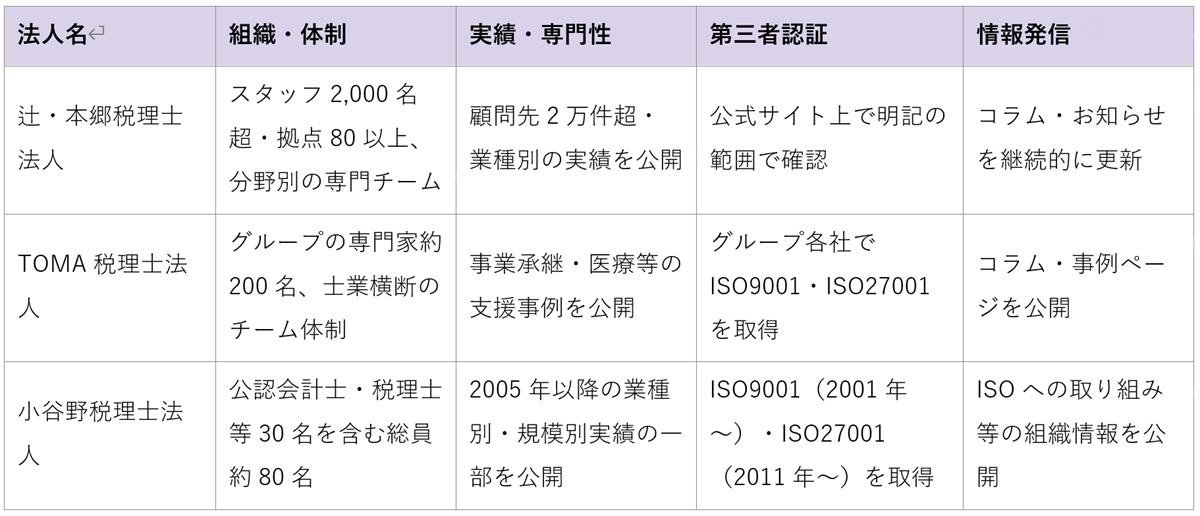

ここからは、前章の確認項目に沿って、公開情報が体系的に整理されている税理士法人の例を3社並べて紹介する。順位付けではなく、各社を同じ観点・同じ情報量で比較できるよう整理した。まず3社×4観点の比較表を示し、その後に各社の概要を順に紹介する。各社の情報は執筆時点の各社公式サイト等の公開情報に基づく。

※各社情報は執筆時点の各社公式サイト等の公開情報に基づく。

辻・本郷税理士法人

全国に拠点を広げる総合系の税理士法人で、公式サイトには組織に関する情報が幅広く掲載されている。掲載内容によれば、スタッフは2,000名を超え、拠点は80以上にのぼり、法人税務・相続・事業承継・国際税務・医療といった領域ごとに専門チームを置く。顧問先は2万件を超え、その業種構成もサイト上で確認できる。規模・拠点網・対応領域といった組織情報がまとまって開示されているうえ、コラムやお知らせの更新も続いており、情報発信の頻度という面からも見やすい構成になっている。拠点が各地に分散しているため、地方の中小企業でも、掲載された組織情報を確かめたうえで近隣の拠点へ問い合わせやすい。

参考:辻・本郷税理士法人(公式サイト)

TOMA税理士法人

複数の士業法人が集まる中規模のコンサルティンググループで、税理士法人を軸に社会保険労務士法人・行政書士法人・公認会計士事務所などが名を連ねる。専門家はグループ全体でおおよそ200名とされ、「100年企業創り」という方針が公式サイトの各所に表れている。サイト上では、税務・会計に加えて事業承継、人事労務、DX・業務改善、国際税務まで、分野を横断して対応する体制が紹介されている。情報の裏付けという点では、各グループ会社がISO9001・ISO27001を取得している旨が明記されており、品質と情報セキュリティの両面で外部認証を備えていることが読み取れる。コラムや支援事例のページも整っているため、実績・専門性と情報発信の双方を確認しやすい。

参考:TOMA税理士法人(公式サイト)

小谷野税理士法人

渋谷区に本拠を構える中堅規模の総合系税理士法人で、会社案内のページに組織の概要がまとめられている。公開情報によれば、公認会計士・税理士等30名を含むおおよそ80名が在籍し、国税OB在籍2名・外部顧問1名という人員構成も示されている。第三者認証は、サービス品質のISO9001を2001年から、情報セキュリティのISO27001を2011年から継続して取得しており、取り組みを解説する専用ページも設けられている。実績面では、2005年以降の業種別・規模別のコンサルティング実績の一部が専用ページで開示されている。組織・体制、実績、第三者認証のそれぞれがサイト内で項目立てて整理されているため、本記事の4観点を照らし合わせる際の一例として参照しやすい。

参考:小谷野税理士法人(サービス紹介・公式サイト・ISOへの取り組み)

FAQ:税理士法人のホームページの信頼性に関するよくある質問

税理士法人のホームページを見る際に、中小企業の経営者から挙がりやすい3つの疑問について要点を整理する。

ホームページに料金が掲載されていない税理士法人は信頼できませんか?

料金が非公開であること自体を、ただちに「信頼できない」と判断するのは早計だ。税理士法人の報酬は、業種・規模・依頼範囲によって見積もりが大きく変わるため、画一的な料金表をあえて掲げない事務所も少なくない。確認したいのは、料金そのものの記載よりも、「料金体系の考え方」や「初回相談から見積もりに至るプロセス」が説明されているかである。どのような要素で費用が決まるのか、追加費用が発生する条件は何かが示されていれば、料金欄が簡素でも判断材料は得られる。複数社に同じ依頼範囲を伝えて見積もりを取り、比較するのが現実的だ。

個人事務所と税理士法人では、信頼性の見極め方は変わりますか?

基本的な観点は共通だが、重み付けは変わる。個人事務所の場合、本記事の組織・体制に関する項目の一部(有資格者の人数や総員規模など)はそのまま当てはまらない。その分、代表者個人の経歴・経験年数・得意分野、所属税理士会や登録番号といった情報の重要性が相対的に高まる。一人または少人数で運営される事務所では、誰が実際に対応するのかが明確であることが、組織規模に代わる判断材料になる。いずれの形態でも、ホームページ上で確認できる情報の具体性を見るという姿勢は変わらない。

ホームページの更新が止まっている税理士法人は避けるべきですか?

更新の停止は、運用体制や情報感度が鈍っている可能性を示唆する一つのサインではある。ただし、それだけを理由に避けると判断するのは適切でない。コラムの更新頻度に加えて、直近の税制改正やインボイス制度・電子帳簿保存法といった実務テーマへの言及があるかを見ると、最新動向への対応姿勢を測りやすい。更新の有無は、他の3観点とあわせて総合的に判断する材料の一つとして扱うのがよい。

まとめ:税理士法人のホームページは4観点16項目で信頼性の判断材料を整理する

税理士法人選びでは契約前の判断材料が限られるため、ホームページから読み取れる情報の質が重要になる。本記事で示した4つの観点――組織・体制(6項目)、実績・専門性(4項目)、第三者認証・コンプライアンス(3項目)、情報発信・更新性(3項目)の合計16項目は、いずれもサイト上の公開情報から確認できる。

デザインの見栄えや「実績豊富」といった言葉ではなく、組織情報・実績の開示・第三者認証・情報発信といった具体的な情報がそろっているかを、同じ観点で複数の事務所に当てはめて比べることで、自社に合う相手が見えやすくなる。気になる候補が定まったら、中小企業向けの初回相談を活用し、ホームページで確認した内容を面談で照らし合わせて確かめることをおすすめする。