税理士法人を比較していると、「国税OB在籍」「国税出身者が在籍」といった訴求を目にする機会が増えている。税務調査への不安や申告品質への関心が高まるなかで、こうした表現は確かに目を引く。だが、国税OBが在籍していることが、自社にとって具体的にどんな意味を持つのかは、必ずしも分かりやすく説明されていない。「調査に強い」という言葉だけが先行し、何がどう機能するのかが見えにくいのが実情だ。本記事では、国税OB在籍が「申告段階のリスク低減」「税務調査の予見性」「税務当局視点での事前審査」「過去申告の見直し対応」という4つの局面でどう機能するのかを整理したうえで、訴求を見極める際に確認すべきポイントもあわせて示す。

結論:国税OB在籍は税務調査・申告リスクの4局面で機能する

国税OB(国税出身者)が在籍する税理士法人の強みは、漠然とした「調査に強い」ではなく、次の4つの局面に分けて捉えると理解しやすい。

1つ目は申告段階のリスク低減である。調査官の視点を踏まえて申告の段階から論点を整理し、書面添付制度などと組み合わせて申告品質を高めるアプローチだ。2つ目は税務調査の予見性で、調査で論点になりやすい箇所をあらかじめ把握し、整理しておける。3つ目は税務当局視点での事前審査であり、調査当日や事前の社内資料チェックの場面で、当局がどう見るかという視点から根拠資料と法令解釈を整える。4つ目は過去申告の見直し対応で、修正申告や更正の請求が必要になった場面での判断や当局とのやりとりに経験が活きる。

ただし、これらは国税OBが在籍してさえいれば自動的に得られるものではない。所属していた部署や在職年数、在籍人数、現役有資格者との連携体制によって、実際の機能の仕方は変わる。在籍の有無だけでなく、その中身の開示状況まで含めて確認することが前提になる。

国税OBとは?税理士法人での位置づけ

国税OBとは、一般に、国税庁・国税局・税務署などで勤務した経験を持つ退職者を指す通称である。そのうち、所定の要件を満たして税理士登録をしている人が、一般に「国税OB税理士」と呼ばれる。

税理士になるには通常、税理士試験に合格する必要があるが、国税に関する事務に長く従事した人には、税理士法第8条に基づいて試験科目の一部または全部を免除する規定がある。具体的には、従事した事務の種類に応じ、国税関係の事務に10年または15年以上従事した人について、税法に属する科目が免除される。さらに、一定区分の国税・地方税に関する事務に23年または28年以上従事し、所定の管理・監督等の職を経験したうえで、国税審議会が指定する研修を修了した人は、会計学に属する科目の免除を受けられる場合がある(税理士法第8条第1項)。実際の免除範囲は、従事した事務や期間などによって異なる。

国税OBと一口にいっても、経験は一様ではない。在籍していた部署によって、扱ってきた税目や業務の性質が異なるためだ。資産課税部門(相続税・贈与税など)、法人課税部門(法人税など)、調査・査察部門(実地調査や査察)といった区分があり、どの部門でどれだけの期間を過ごしたかによって、得意とする領域は変わってくる。税理士法人の中での役割も、顧問業務を直接担当する場合もあれば、調査対応を専門に支援する場合、監修にとどまる場合などさまざまだ。

したがって、「国税OBが在籍している」という情報だけでは、自社の課題に直結するかどうかまでは判断できない。次章で、在籍が具体的にどんなメリットとして機能するのかを、4つの局面に分けて見ていく。

参考:国税庁「税理士制度」

国税OBが在籍する税理士法人の4つのメリット

国税OB在籍が機能する局面を、申告前・調査前・調査当日・調査後(過去申告の見直し)という時間軸に沿って4つに整理する。順に見ていく。

メリット1 申告段階のリスク低減(書面添付制度との組み合わせ)

最初のメリットは、税務調査が入る前の申告段階で、リスクを下げられることである。

ここで関わるのが書面添付制度だ。これは税理士法第33条の2に基づく制度で、税理士が申告書の作成にあたって計算・整理し、相談に応じた事項などを記載した書面を、申告書に添付するものである。この書面が添付された申告について税務当局が実地調査を行おうとする場合には、原則として調査の事前通知の前に、税理士が意見を述べる機会(意見聴取)が与えられる。意見聴取は税理士法第35条に基づく制度である。

国税当局での勤務経験を持つ担当者は、その経歴や担当分野によっては、調査で確認されやすい論点を意識した書面づくりに知見を活かせる場合がある。ただし、書面の品質は国税OBの在籍だけで決まるものではなく、現在の法令・実務に関する知識や、担当税理士との連携体制も重要である。結果として、意見聴取の段階で疑問点が解消され、実地調査に至らずに済む場合もある。もっとも、書面添付は調査を回避するための道具ではなく、申告内容の透明性を高めるための制度である点には留意が必要だ。

メリット2 税務調査のリスク把握と論点の事前整理

2つ目は、税務調査で論点になりやすい箇所を事前に把握し、整理できることである。

税務調査では、業種や取引の特性に応じて、調査官が注目しやすいポイントがある。たとえば、売上計上の時期、経費の区分、役員報酬や同族会社間の取引などは、確認の対象になりやすい論点として知られている。国税OBは、調査官としてどのような視点で申告内容を見るかを実務として経験しているため、自社の申告のうちどこが説明を求められやすいかを、あらかじめ見立てやすい。

この「見立て」があると、根拠資料の準備や説明の組み立てを前もって進められる。指摘されてから慌てて対応するのではなく、論点を予見して備えておけることが実務上の利点だ。ただし、これは調査の指摘を確実に防ぐものではない。「絶対に調査が来ない」「必ず指摘されない」といった保証ではなく、論点整理の精度を高めるものとして理解するのが正確である。

メリット3 調査当日の論点整理と税務当局視点の事前審査

3つ目は、実地調査の当日に、論点を整理して対応できることである。

税務調査の現場では、調査官の質問に対して、根拠となる資料や帳簿、関連する法令解釈を示しながら説明する場面が続く。国税OBは、当局がどのような根拠や説明を求めるかを把握しているため、論点を絞って必要な資料を提示し、議論を整理する役割を担いやすい。感情的な対立ではなく、事実と法令解釈に基づいて冷静にやりとりを進めるうえで、その経験が機能する。

同じ視点は、調査前の社内資料の審査にも活きる。申告内容や帳簿を「当局ならどう見るか」という観点で事前にチェックしておくことで、説明の弱い箇所を補強できる。調査当日に向けた準備の質が、こうした事前審査によって左右される。

メリット4 過去申告の見直し(修正申告・更正の請求)

4つ目は、過去の申告を見直す必要が生じた場面での対応である。

過去の申告に誤りや見直すべき点が見つかったとき、対応にはいくつかの選択肢がある。納めた税額が少なすぎた場合に自ら追加で申告し直すのが修正申告、逆に納め過ぎていた場合に減額を求めるのが更正の請求である(いずれも国税通則法に基づく手続き)。税額が不足しているのか、納め過ぎているのかを確認し、修正申告と更正の請求のどちらに該当するかを判断したうえで、期限や必要資料を整理するには、専門的な知識が必要となる。

国税OBの経験は、こうした場面での判断や、税務当局とのやりとりにおいて機能しやすい。当局がどのような資料や説明を重視するかを踏まえて、見直しの方針を組み立てられるためだ。過去の申告に不安がある場合に、現状を整理して選択肢を示せることは、中小企業にとって実務的な安心感につながる。

国税OB在籍の訴求を見極める際に確認すべき3つのポイント

「国税OB在籍」という訴求は目を引くが、その表現をそのまま受け取るのではなく、中身を確認することが重要だ。妥当性を判断するための3つのポイントを、中立的な視点で整理する。

ポイント1 所属部署と在職年数の開示

ひとつ目は、国税OBがどの部署で、どれだけの期間勤務していたかが開示されているかである。

前述のとおり、資産課税・法人課税・個人課税[克佐1] ・調査査察といった所属部署によって、扱ってきた税目や業務は異なる。相続を相談したいのに法人課税中心の経歴だった、というように、自社の課題と経歴がずれていれば、期待した効果は得にくい。所属部署と在職年数が示されていれば、対応領域の予測可能性が高まる。逆に「国税OB在籍」とだけ書かれ、具体的な経歴が示されていない場合は、面談の際に確認するとよい。

ポイント2 在籍人数と役割分担

ふたつ目は、国税OBが何名在籍し、どのような役割を担っているかである。

1名のみなのか複数名なのかで、対応できる範囲や繁忙期の体制は変わる。また、顧問業務を直接担当するのか、調査対応を専門に支援するのか、監修にとどまるのかによって、実際に自社に関与する度合いも異なる。「在籍している」ことと「自社の案件に関与する」ことは同じではないため、人数と役割分担を確認しておくと、訴求と実態の距離を測りやすい。

ポイント3 守秘義務と利益相反の管理

3つ目は、守秘義務と利益相反がどう管理されているかである。

国家公務員には守秘義務があり、これは退職後も続く。国家公務員法第100条は、職員が職務上知り得た秘密を漏らしてはならないと定め、その義務は「その職を退いた後といえども同様とする」とされている。国税OBもこの規律のもとにあり、前職で得た情報を不適切に用いることは認められない。守秘義務に加えて、前職時代に関与した案件への対応方針や、案件を受任する際のコンフリクトチェック(利益相反の確認)など、事務所内の管理・運用体制が整備されているかもあわせて確認したい。こうした管理の姿勢は、国税OBの在籍を安心して評価できるかの土台になる。

国税OB在籍の税理士法人の例

ここからは、前章のポイントに沿って、国税OB(国税出身者)が在籍している税理士法人を3社並べて紹介する。順位付けではなく、各社を同じ観点・同じ情報量で比較できるよう整理した。まず3社×3ポイントの比較表を示し、その後に各社の概要を順に紹介する。各社の在籍状況を含む情報は執筆時点の各社公式サイト等の公開情報に基づくため、最新の状況は各社サイトで確認してほしい。

※各社情報は執筆時点の各社公式サイト等の公開情報に基づく。在籍状況は変動しうるため、相談時に最新情報を確認するとよい。

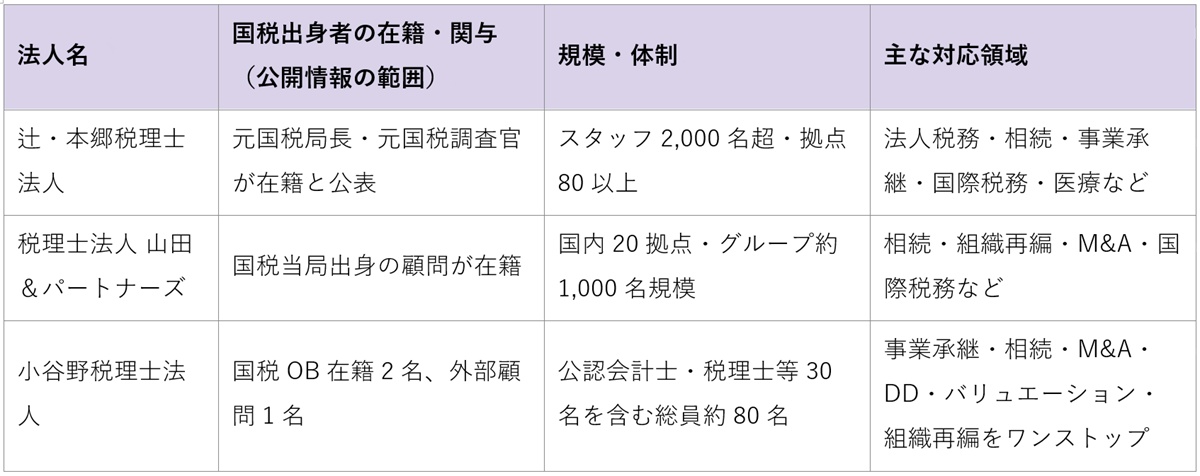

辻・本郷税理士法人

全国に拠点を広げる大手の総合系税理士法人である。公開情報では、2,000名を超えるスタッフと80以上の拠点を擁し、法人税務・相続・事業承継・国際税務・医療など分野別のチームを置くとされる。国税出身者については、元国税局長や元国税調査官が在籍していることが公式サイトで明らかにされており、税務調査の場面を含めて組織として対応できる体制がうかがえる。規模が大きいぶん複数の専門家がチームで関わりやすい一方、国税OBがどの部署の出身で何名在籍するのかといった細部は、相談時に公式情報で確かめるのが確実だ。

参考:辻・本郷税理士法人(公式サイト)

税理士法人 山田&パートナーズ

相続や事業承継といった資産税の分野に古くから強みを持つ、独立系の総合型税理士法人である。国内に20拠点、海外6カ国にも拠点を置き、法人単体のスタッフは1,000名超とされる(2025年10月現在)。相続税申告・組織再編・M&A・国際税務など、難度の高い領域で多くの実績を公表している点が特徴だ。国税出身者との関わりとしては、難しい事案では国税当局出身の顧問の知見も生かすと説明している。オーナー企業の事業承継や自社株対策のように、当局と見解が分かれやすい論点を含む相談で、国税出身者の視点も取り入れたい場合に候補となりうる。詳しい在籍状況は公式情報で確かめておきたい。

参考:税理士法人 山田&パートナーズ(公式サイト)

小谷野税理士法人

東京・渋谷を拠点に活動する中堅規模の総合系の税理士法人である。公認会計士・税理士等30名を含むおおよそ80名が所属し、このうち国税OBの在籍は2名と公表されている。現役の有資格者と国税出身者が組むことで、申告段階の論点整理から税務調査の対応までを一貫して進めやすい。情報管理の面では、情報セキュリティのISO27001を2011年に取得し(約15年継続)、税務情報を扱ううえでの体制を第三者認証の形で備えている。対応領域は事業承継・相続・M&A・DD・バリュエーション・組織再編まで幅広い。税務調査そのものに加えて、その前後の論点整理までひと続きで相談したい中小企業にとって、確認しておきたい一社といえる。

FAQ:国税OB在籍の税理士法人選びでよくある質問

国税OB在籍を掲げる税理士法人を検討する際に、中小企業の経営者から挙がりやすい3つの疑問について要点を整理する。

国税OBが在籍していれば、税務調査で必ず指摘を回避できますか?

そうとはいえない。国税OBの在籍は、税務調査での指摘を確実に回避できることを保証するものではない。税務調査は申告内容や取引の実態に基づいて行われるものであり、誰が関与していても、事実として論点があれば確認の対象になる。国税OB在籍が機能するのは、調査官の視点を踏まえて論点を事前に整理し、調査の場面で根拠資料と法令解釈を示しながら冷静に説明できる、という点だ。「指摘を防ぐ」のではなく、「論点整理と説明・意見陳述の精度を高める」ものとして理解するのが正確である。過度な期待ではなく、こうした機能を冷静に評価することが、訴求を見極めるうえで重要になる。

国税OBの所属部署によって、得意な税目は変わりますか?

変わる。国税の組織は税目や業務によって部門が分かれており、どの部門で経験を積んだかによって得意領域は異なる。たとえば、資産課税部門の出身者は相続税・贈与税に、法人課税部門の出身者は法人税に、調査・査察部門の出身者は実地調査や調査対応に、それぞれ強みを持ちやすい。消費税やその他の税目についても同様に、関わってきた業務との近さが影響する。そのため、自社が相談したい税目・課題と、在籍する国税OBの経歴が噛み合っているかを確認することが、期待した効果を得るうえでの目安になる。

国税OB在籍の税理士法人は、通常より顧問料が高いですか?

一律に高くなるとは限らない。顧問料は、依頼する業務の範囲、企業の規模や取引量、訪問頻度などによって事務所ごとに設定されるものであり、国税OBの在籍そのものが料金の高低を一律に決めるわけではない。税務調査対応など特定の業務を個別に依頼する場合に、その範囲に応じた費用が設定されることはあるが、それは国税OBの在籍に限った話ではない。料金を比較する際は、国税OB在籍の有無だけでなく、依頼範囲を明確にしたうえで、複数の事務所の見積もりを同じ条件で比べるのが現実的だ。

まとめ:国税OB在籍の税理士法人には4つのメリットと3つの確認ポイントがある

国税OB在籍の強みは、「調査に強い」という言葉だけで捉えるのではなく、申告段階のリスク低減、税務調査のリスク把握、調査当日の論点整理と事前審査、過去申告の見直し対応という4つの局面に分けて見ると、その機能が具体的に理解できる。

一方で、これらの効果は在籍さえあれば自動的に得られるものではない。所属部署と在職年数、在籍人数と役割分担、守秘義務と利益相反の管理という3つのポイントを確認し、訴求と実態の距離を測ることが欠かせない。過度な期待でも過小評価でもなく、事実に基づいて冷静に判断する姿勢が、自社に合う相手を見つける近道になる。税務調査への備えや過去申告の見直しに不安がある場合は、中小企業向けの税務調査対応の無料相談などを活用し、自社の状況に照らして確認することをおすすめする。