年率GDP、“実質”16.9%の大幅減?経済成長失速、高まる消費再増税への壁

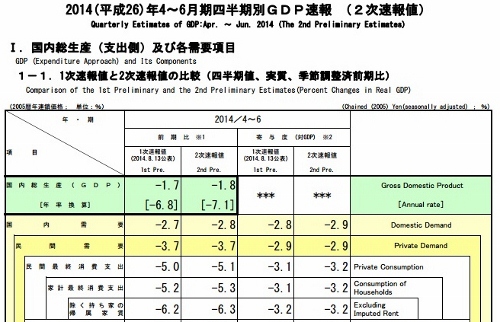

「4~6月期四半期別GDP速報(2次速報値)」(内閣府HPより)

「4~6月期四半期別GDP速報(2次速報値)」(内閣府HPより)●個人消費の落ち込みが顕著に

9月8日に今年4~6月期のGDPが改訂され、年率換算で7.1%のマイナス成長となった。前回増税時(1997年4~6月期)の反動減が同3.5%減だったことからすると、今回の反動減は大きかったといえる。さらに、今回はヘッドラインの数字がこれだけ落ちているにもかかわらず、民間在庫品増加と外需が大幅に押し上げていることには注意が必要だ。つまり、GDPから在庫品増加を除いた最終需要で見れば、年率12.6%のマイナス成長となり、そこから外需を除いた国内最終需要で見ればその幅は16.9%に広がる。この落ち込み幅はリーマンショック(2008年)直後のマイナス6.8%を大きく上回る。駆け込み需要の反動の要因が大きいとする向きもあるが、1~6月期でならしても前年7~12月期から年率1.0%成長にとどまっており、経済成長の勢いが弱まっていると評価せざるを得ない。

なかでも、個人消費は実質で前期比5.1%減と7四半期ぶりのマイナスとなり、落ち込み幅は現在の統計で遡れる94年以降で最大となった。駆け込み需要とその反動をならすために今年1~6月期と昨年7~12月期を比較しても、前期比0.4%減となっている。

背景には、基礎統計となる総務省「家計調査」のサンプルが少なく、実態以上に下落している可能性もあろう。ただそれを割り引いても、消費税率引き上げに伴う購買力低下によって消費水準が下がった影響は無視できない。実際、消費税率引き上げを含めた物価の上昇に賃金の伸びが追いついておらず、実質賃金の大幅減等を通じて実質雇用者報酬は前期比で1.7%も減っている。やはり筆者の従前の指摘通り、デフレ脱却道半ばの日本経済に消費税率3%の引き上げ幅は大きかったといえよう。

●設備投資と輸出のいずれも大きな期待は難しい

一方、今後の日本経済のけん引役として期待されている設備投資も前期比5.1%の減少に転じた。背景には、前期にWindows XPのサポート終了に伴う更新投資や一部駆け込み需要も含まれていた反動がある。とはいえ、前期の同+7.8%からの反動が比較的軽微だったことや、工作機械受注統計の内需が堅調なこと、さらには日銀短観や政策投資銀行の設備投資計画調査が設備投資の一段の拡大を示していることからすれば、設備投資は引き続き今後の景気のけん引役として期待されよう。ただ、設備投資の先行指標である機械受注(除船電民需)が4~6月期に大幅減となったことは気がかりだ。設備投資の勢いは下方修正せざるを得ないだろう。

他方、外需は前期比年率+4.3%と大幅にプラス寄与したものの、うち+4.7%分は輸入が駆け込み需要の反動から大幅に減少したことによるものである。むしろ、輸出が依然として低迷していることに注意が必要であろう。事実、日銀も8月の金融政策決定会合で、輸出の見方を「横ばい圏の動き」から「弱めの動き」へと引き下げた。日銀が公表する7月の実質輸出を見ると、4~6月期対比で+1.2%増加しており、世界経済の循環的回復を踏まえれば、7~9月期の輸出はプラスに転じる可能性が高い。ただ、海外生産へのシフトなどを背景とした輸出の弱さが続けば、景気の大きな懸念材料となろう。