東芝の営業利益におけるストレージ&デバイスの存在

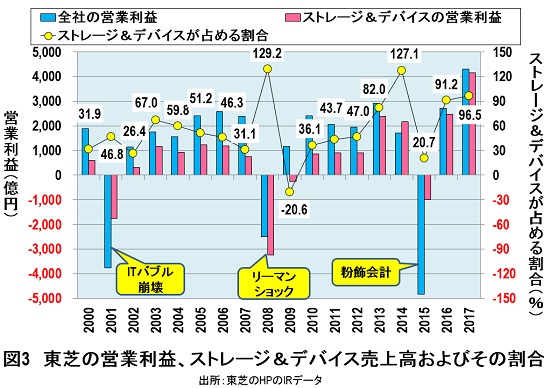

次に、東芝全体の営業利益、ストレージ&デバイスの営業利益、およびそれが東芝全社の営業利益に占める割合の推移を見てみよう(図3)。

東芝全社の営業利益は01年度のITバブルの崩壊、08度年のリーマン・ショック、15年度の粉飾会計のときに、それぞれ3767億円、2502億円、4830億円の赤字に陥った。しかし、それ以外のときは、概ね2000~3000億円くらいの黒字を計上している。特筆すべきは、17年度は4300億円の黒字の予測となっており、2000年以降では最高の営業利益である。

ストレージ&デバイスの営業利益は、赤字に陥ったときを除けば、12年度までは概ね1000億円前後となっており、東芝全社の営業利益に占める割合は、バラツキはあるものの30~60%辺りを推移している。

ところが、13年度以降は粉飾会計が発覚した15年度を除くと、ストレージ&デバイスが占める割合が極めて大きくなっている。具体的な数値を挙げると、13年度が82.0%、14年度が127.1%、16年が91.2%、17年度が96.5%となっている。

ここからわかることは、ここ5年間を見れば、東芝の営業利益のほとんどを、ストレージ&デバイスが叩き出しているということである。つまり、東芝とは営業利益の面から見れば、5年前から総合電機メーカーなどではなく、ストレージ&デバイス一本足打法の企業であるといえる。

もしもNANDがなかったら

東芝は、粉飾決算が発覚した15年度以降、事業構造をエネルギー、インフラ、リテール&プリンティング、ストレージ&デバイス、インダストリアルICTに改変した。このなかで、ストレージ&デバイスは売却の対象となっているNANDと、それ以外のデバイスに分けられる。

そこで、2015年以降の3年間について、改変された事業別の売上高や営業利益を詳細に見てみよう。そして、もしNANDを売却したら、東芝がどのような企業になるかを明らかにしたい。

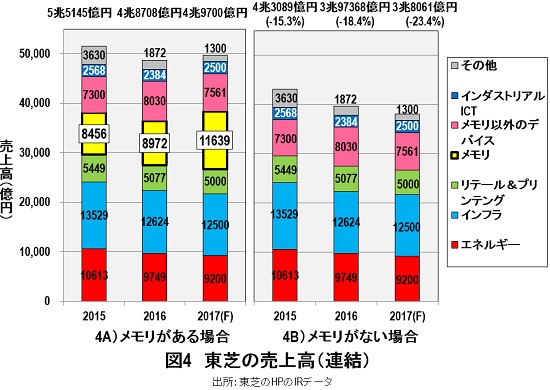

まず、売上高を見てみよう(図4)。図4AはNANDがある場合であり、図4BはNANDがない場合である。

NANDの売上高は、15年8456億円、16年8972億円、17年1兆1639億円である。もしNANDを売却してしまってこれがなくなったと仮定すると、東芝の売上高は、15年度は15.3%、16年度は18.4%、17年度は23.4%の減少となる。

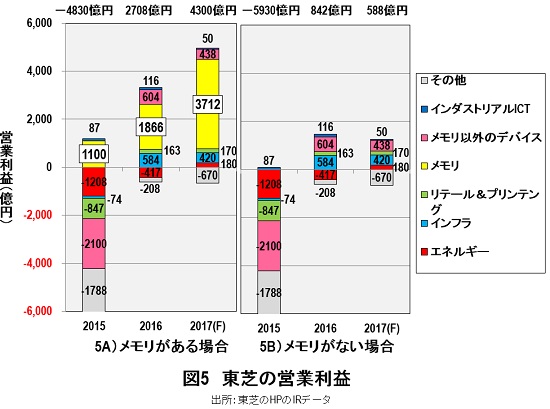

次に、営業利益を見てみよう(図5)。図5AはNANDがある場合であり、図5BはNANDがない場合である。

15年度は粉飾会計が発覚した年であり、東芝は4830億円の赤字を計上していた。ところが、その年のNANDは1100億円の黒字だったのである。したがって、もしNAND事業がなかったと仮定すると、15年は4830億円の赤字が5930億円に膨らむのである。

同様に、16年度は2708億円からNANDの営業利益1866憶円(68.9%)がなくなり、残りは842億円(31.1%)になる。17年度は4300億円からNANDの営業利益3712億円(86.3%)がなくなると、残りはたったの588億円(13.7%)になってしまう。

要するに、東芝からNANDがなくなると、その営業利益の70~90%近くがなくなる計算になる。残りはもはやカスである。

NANDがなくなった東芝と東芝メモリ

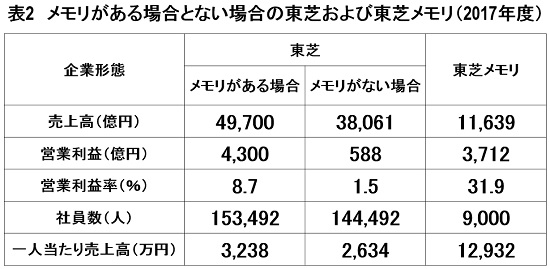

表2に、NANDがある場合の東芝、NANDを売却した場合の東芝、売却された東芝メモリの実態を比較してみた。使用したデータは17年度の予測値である。

NANDを売却しなかった場合の東芝は、売上高4兆9700億円、営業利益4300億円、営業利益率8.7%、従業員数15万3492人、一人当たり売上高3238万円の会社である。世界の優良製造業では、一人当たり売上高が5000万円~1億円超であることを考えると、東芝の一人当たり売上高3238万円は高いとはいえない。

しかし、NANDを売却した東芝はもっと悲惨で、売上高3兆8061億円、営業利益588億円、営業利益率1.5%、従業員数14万4492人、一人当たり売上高2634万円になってしまう。特に、営業利益率1.5%というのは、ちょっと景気が悪くなればすぐに赤字に陥る危険な値だ。

一方、売却された東芝メモリは、売上高1兆1639億円、営業利益3712億円、営業利益率31.9%、従業員数9000人、一人当たり売上高1億2932万円と超優良企業になる。特に、製造業としては、営業利益率31.9%と一人当たり売上高1億2932万円は素晴らしい業績といえる。

結論を述べよう。東芝とは、総合電機メーカーなどではなく、NAND一本足打法のメモリメーカーである。東芝からNANDを除けば、後はカスしか残らない。東芝が真剣に生き残りを考えるのなら、NANDを中心に据えた経営戦略を立案すべきである。17年3月末の債務超過5529億円などは、NANDの営業利益2年分で完済できる金額である。東芝の経営陣は、もっと知恵を絞り、アイデアを出せ。打開策は、必ずある。

(文=湯之上隆/微細加工研究所所長)

Business news pick up

RANKING

11:30更新

関連記事