老後資金、米国は2千万円どころか2億円必要!インフレ国のシビアな金銭事情

日本の女性ファイナンシャルプランナー(FP)第1号として長年、個人やカップルのお金の相談を受けているが、1年ほど前から、在日外国人と日本人のカップル、在外日本人と外国人のカップルのFP相談を受け始めた。

私自身が数年アメリカで暮らした時、現地でのお金のことでとても苦労したので、同じような悩みを持つ人たちの役に立ちたいと考えたのだ。日本に住む日本人が苦労しているのに、日本語に苦労する外国人はいったいどれほど大変だろうか。

英語力に自信はなかったけれど(私の英語は日本の中学、高校、大学で勉強したもので留学の経験もない)、初回相談を無料として、「相談者が英語不足と感じたら、2回目もないけどクレームもないだろう」とスタートした。中国、フランス、イタリア、マレーシア、韓国、アメリカ、カナダ、イギリスの人たちから相談を受けている。いやあ、各国事情がわかって面白い。

アメリカでは70歳で退職するまでに2億円貯める!

先日は日本への移住を考えている30歳のアメリカ人男性から相談を受けた。

「日本では、老後までにいったいどれくらいの金額を貯めるべきだ、とされてるんですか」

私はここで簡単に「2000万円」などとは言わない。貯めるべき金額は、その人の収入とライフスタイルによってまったく変わってくるからだ。こう答えた。

「会社員の場合で、その人の現役時代の手取り収入の平均の、だいたい5倍か6倍ですね」

この根拠を説明すると長くなるので割愛するが(詳しくは『50代のいま、やっておくべきお金のこと』をお読みください)、退職後に受け取る老齢厚生年金を、現役時代の平均手取り収入の40%と仮定すると、65歳までにこれだけ貯められれば、90歳までは年金と貯金でまかなうことができる計算だ。

彼は、私のシンプルな答えに感動してくれた。

「なるほど、自分の年収を基準に考えるんですね。少しホッとしました。実は、数年前にアメリカでFPに相談した時、200万ドル貯めなくちゃいけないって言われたんです」

米ドルで言われても、すぐにピンと来なかった。計算してみると1ドル=100円として、えー、2億円!

「70歳で退職するまでに2億円貯める必要があるって言われたんです。これはもちろんインフレ率を加味しての金額なので、現在価値で2億円ではないんですけど。この数字を聞いた時は驚きました」

30歳のアメリカ人は70歳まで働くのを当然と思っているようだった。「仕事で成功してお金を貯め40代で早期退職して優雅なリタイアメント生活を送る」アメリカンドリームだったのは、はるか昔の話。むしろ60代、70代で現役で働いている人たちが尊敬される雰囲気になっている。高齢になっても、社会に役立つスキルを持ち続けているということだからだ。日本も早くこうなるといい。

しかし、2億円には驚いた。2000万円で大騒ぎをしている日本人たちはなんて平和なんだろうと愛しく思えてくる。

インフレ率3%なら、月30万円の生活費が40年後に月98万円に!

2億円の根拠を考えてみた。アメリカのインフレ率は大雑把に年3%くらいだ。カップルの生活費を現在の貨幣価値で30万円、年360万円とすると、40年後(彼は30歳なので70歳退職まで40年)の生活費は、年1174万円に膨れ上がっている。

このうちの30%を日本の公的年金に当たるソーシャルセキュリティーなどでカバーできたとして、自分で手当てすべきは年822万円となる。これを95歳まで25年分準備すると(アメリカは先進国で最も寿命が短いので100歳よりやや短かくしてみた)、確かに必要額は2億550万円となる。なるほど!

このことから、一定の収入とマネーリテラシーがある人たちは、20代から老後に向けてお金を貯めるのだという。インフレ率3%の国では、預金に預けていても目減りするので、投資は必須。2008年のリーマンショックの年とその後2年を除くと、アメリカの株式市場は年10以上%値上がりしている年が多い。金融資産全体を5%で運用することは、さほど難しいことではない。

25歳貯金ゼロから年50万円を貯め始めて、2億円が達成できる

仮に25歳から年50万円で老後のための積立を始めるとしよう。積立額は年50万円から始め年6%ずつ増やす。インフレ率3%だと実質年3%ずつ増やすことになり、賃金が上がるのと同じ割合で増やしていくイメージだ。50歳以降は貯金は増やさない。賃金の値上がりがこの辺で止まるだろうと仮定したためだ。収入金額、積立金額が変わらないということは、実質は3%ずつ減ることになる。

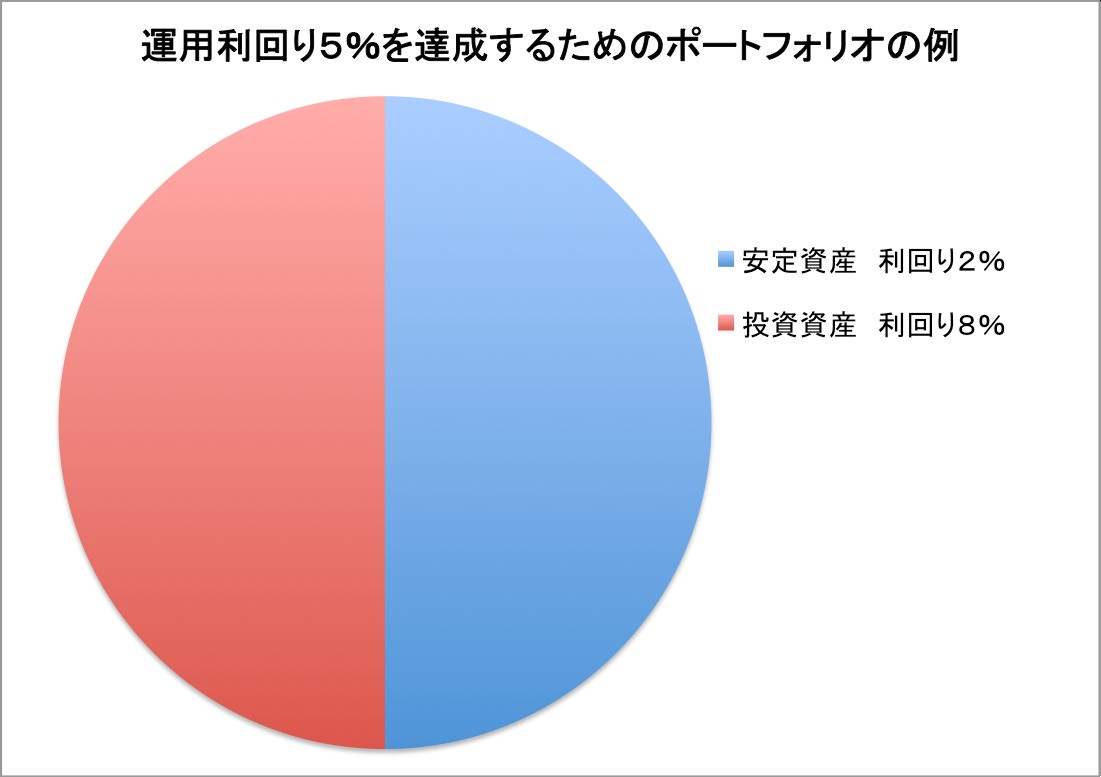

金融資産全体の運用利回りを5%で試算した。利回り2%の安全資産(預金や債券)と、平均の運用利回り8%の投資資産を半分ずつ組み合わせると実現できる。アメリカでは、保守的〜バランス型に分類されるポートフォリオだ。アメリカの株式相場を主に、成長性の高い新興国の株式などを組み入れれば、平均年8%の利回りを実現するのは難しくないと考えられる。

この前提で試算すると、70歳時点での金融資産残高は2億288万円となった。

なんと、普通の年収の人が、地道に貯めて地道に投資を続ければ2億円作れるのだ!ただし預金や債券のような安全なものだけに預けていてはできない。インフレで貯金はどんどん目減りしていく。老後のために貯める分の50%程度を運用することで、2億円が達成できる。ここがポイント。

私たちは2000万円でドキドキしたり不安になっていてはいけない。ちゃんと作戦を立てて実行しようではないか。

次回は、どうやって日本での老後資金を考え、自分の例で計算し、どんな方法で貯めていったらいいか一緒に考えよう。お楽しみに。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。