このところ首都圏を中心にマンション価格の上昇が続き、なかには高くなりすぎたためにマイホームは諦めるしかない、賃貸で十分という人が増えているといわれています。でも、それでいいのでしょうか。たしかにマンション価格は上がっていますが、実は上がっていない住宅もあるのです。そこにスポットを当てれば、一気に視界が開けるはずです。

新築マンションは10年間で31.9%も上がっている

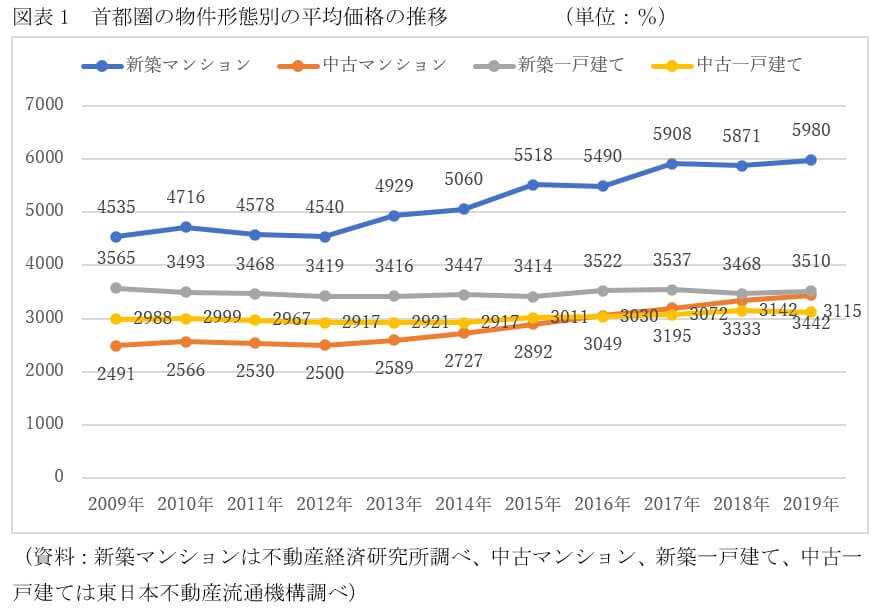

マンション価格、実際のところどれくらい高くなっているのか、図表1をご覧ください。これは、首都圏における新築マンション、新築一戸建て(いわゆる建売住宅)、そして中古マンション、中古一戸建ての価格が、それぞれにこの10年間どのように推移してきたかを示しています。

ブルーの折れ線グラフが新築マンションですが、10年前の2009年には4535万円だったものが、2019年には5980万円になっています。10年間で31.9%も上がった計算です。新築が無理なら中古マンションはどうかということになりますが、こちらも上がっています。オレンジの折れ線グラフがそうですが、2009年の2491万円が2019年には3442万円に、やはり38.2%の上昇です。中古マンションは新築マンション以上に上がっているのです。

首都圏の建売住宅価格は10年前より下がっている!

それに対して一戸建てはどうでしょうか。図表1ではグレーの折れ線グラフが新築一戸建ての建売住宅です。2019年の平均価格は3510万円で、新築マンションに比べると2470万円も安く、新築マンションの58.7%、6割以下の値段で買えるのです。しかも、注目していただきたいのは10年前の価格。なんと2009年の平均価格は3565万円でしたから、建売住宅はこの10年間、わずか1.8%とはいえ、上がるどころかむしろ下がっているのです。

中古一戸建てはどうでしょうか。こちらは、2009年の2988万円が2019年は3115万円ですから、やや上がってはいるのですが、10年間の上昇率はわずかに4.3%です。中古マンションの上昇率38.2%に比べれば、ほとんど上がっていないといっていいでしょう。

平均的な会社員ではマンションは買えなくなっている

この一戸建てに着目しない手はありません。たとえば、2019年の新築マンションの価格は5980万円ですから、全額ローンを組んで、金利1.0%、35年元利均等・ボーナス返済なしで購入すると、毎月の返済額は16万8806円です。

銀行の審査基準では年収に占める年間返済額の割合は35%が上限ですから、16万8806円の返済額だと、16万8806円×12(カ月)÷0.35(35%)で、約579万円の年収が必要です。ただ、この年収で35%まで借りるとかなり負担が重く、ローン破綻のリスクが高いので、返済負担率25%程度に抑えておくのが無難といわれています。返済負担率をその25%にすると、必要年収は811万円に跳ね上がります。

このところ、首都圏の新築マンションの売行き鈍化が目立っています。販売月に販売された住戸の何%が売れたかを示す月間契約率は、50%台、60%台の低い水準で推移しています。この負担の重さを考えれば、それも仕方のないことでしょう。

建売住宅の成約件数は10年間で55.9%も増えている

それに対して、建売住宅はどうでしょうか。2019年の平均価格の3510万円全額のローンを組んだとしても、毎月の返済額は9万9082円です。返済負担率35%までとすれば、340万円の年収でOKになります。返済負担率25%でも476万円の年収があれば大丈夫です。

これならたいていの会社員、公務員も手が届く範囲ではないでしょうか。それもあって、新築マンションは図表2にあるように、年々発売戸数が減っていますが、新築一戸建てや中古一戸建ての成約件数は着実に増加しています。

図表2のブルーの折れ線が新築マンションの発売戸数ですが、過去10年のピークだった2013年に比べて55.3%までダウンしていますが、グレーの新築一戸建てである建売住宅は10年間で55.9%も増加しています。新築マンションに比べると母数は少ないのですが、着実に増加しており、このなかにはマンション諦め派も少なくないのではないでしょうか。

一戸建てならマンションに比べて床面積が広くなる

一戸建てのメリットは以上の価格面だけではありません。図表3にあるように、延床面積が格段に広くなるのです。

2018年度に分譲一戸建て、いわゆる建売住宅を取得した人の住宅の床面積は住替え前の72.0平方メートルから、住替え後には110.3平方メートルへ、53.2%も広くなっています。面積にすると38.3平方メートルの拡大ですから、1畳1.62平方メートルとすれば、24畳ほども増えた計算です。ゆったりしたLDKだけではなく、広い収納の確保、居室の増加などが期待できます。特に、まだ年収がさほどではない子育て中の若い世代には、ありがたい広さではないでしょうか。

これは、中古一戸建ても同様です。住替え前の85.2平方メートルが、住替え後には104.3平方メートルになっています。それに対して、マンション取得者も広くはなっているのですが、それも分譲マンションが71.4平方メートルから75.8平方メートルに、中古マンションが72.5平方メートルから74.0平方メートルと、せいぜい1.5平方メートルから4.4平方メートルの増加に過ぎません。

分譲一戸建て取得者の通勤時間は分譲マンションより短い

たしかに、一戸建ては床面積が広くなるだろうが、交通アクセスや生活利便施設などの面でかなり不便になるのではないかと懸念する人が多いかもしれません。しかし、実はそんなことはないのです。

図表4をご覧ください。これは、取得した住宅の形態別に通勤時間がどう変わったかを調べたものですが、住替え後の通勤時間をみると、分譲マンションは44.9分に対して、分譲一戸建ての建売住宅は42.7分と、むしろ建売住宅の通勤時間のほうが短くなっているのです。建売住宅は、住替えによってやや通勤時間が長くなっていますが、それでも分譲マンション取得者よりは短くなっています。

もちろん、マンションは大都市部に集中し、建売住宅は地方に多く、通勤時間が自ずから異なるという事情を差し引いても、一戸建ては交通アクセスや生活利便施設などは、多少の我慢が必要というのは先入観に過ぎないかもしれません。実際に探してみれば意外な発見があるはずです。

(文=山下和之/住宅ジャーナリスト)