2年前、金融庁の審議会が、老後の「不足額の総額は(略)1,300万円~2,000万円になる」と記した報告書を作成し、大騒ぎになったことを覚えているかと思います。「年金だけで生活できないのか」「2,000万円もの資産がなければ生きていけないのか」との批判が相次ぎ、集会やデモ行進まで行われました。マスコミや国会でも大きく取り上げられ、金融庁が報告書を取り下げる事態にまで発展しました。

あれから2年が経過し、今ではコロナ禍でこの問題は忘れ去られるようになりました。しかし、老後に資金が足りない、という問題は変わっておらず――、と言いたいところですが、最新の調査ではコロナ禍のおかげで、老後の資金不足の問題はすっかり解決しました。

どういうことか、をご説明する前に、「不足額2,000万円」の根拠から見てみましょう。

1,111円の黒字?

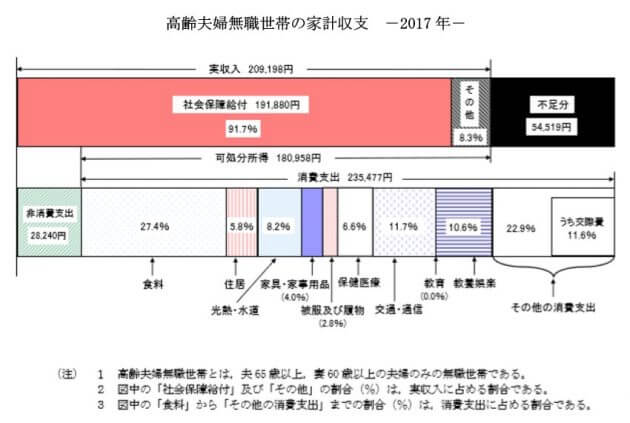

この報告書では、総務省の「家計調査」から、老後の家計状況を分析しました。

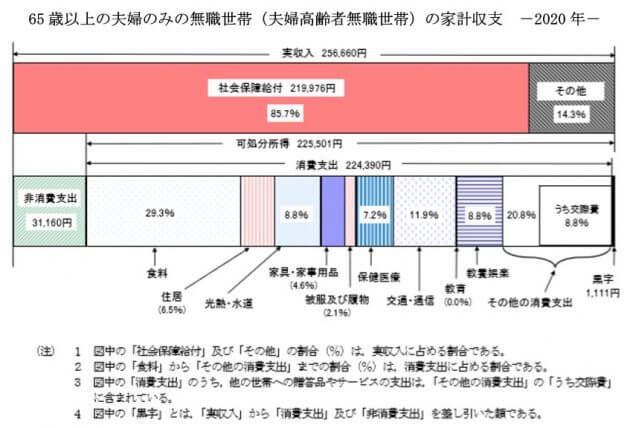

高齢夫婦無職世帯では、平均で毎月5万4,519円の不足となっています。月5万円とすると、1年間で60万円、60歳から90歳までの30年間で1,800万円の不足です。そこから、おおよそ2,000万円の老後資金が必要であると結論付けたのです。ところが、同じ「家計調査」の2020年のものを見てみましょう。

支出よりも収入のほうが若干多く、1,111円の黒字になっています。ということは、2,000万円どころか、そもそも老後のための備えは必要ない、という結論になります。調査の対象が、2017年のものでは「夫65歳、妻60歳以上の夫婦のみの無職世帯」となっているのに対し、2020年は「ともに65歳以上の夫婦のみの無職世帯」ですので、単純な比較はできません。しかし、それでも3年の間に、2,000万円の不足が解消してしまうのは驚きです。

その原因は、お気づきかと思いますが、コロナ禍です。まず2020年は特別定額給付金で一人10万円の給付がありました。夫婦で年額20万円の収入増となります。

さらに、コロナ禍での巣ごもり生活で旅行や外食ができず、それが支出の減少となりました。詳細を比較すると、交通費は月額2,041円(年額約2万4,500円)減少しました。旅行の宿泊代やパックツアー代が含まれる「教養娯楽サービス」は月額5,332円(年額約6万4,000円)の減少です。食費のうちの外食費は月額2,687円(年額約3万2,000円)の減少です。

収入が増えて、支出が減った結果、1カ月の平均で収支がほぼ均衡する結果になったわけです。特別定額給付金は昨年だけのことですが、それでも今後も今の生活が続くようであれば、年間の不足額は約20万円となり、30年間での不足額は600万円になります。老後の備えが必要だとしても、2,000万円と比べるとかなり小さな額で済みます。

今のコロナ禍のような巣ごもり生活を続け、旅行や外食を一切しなければ、それほど老後に資金は必要ないということがわかります。ただ、それだけではつまらないので、貯蓄を取り崩して旅行に行ったり、外食をしたりするわけです。コロナ禍が収まれば、再び高齢者の収支はマイナスに転じることでしょう。

もっとも、旅行や外食は、それがなければ生きていけない、というわけではありません。楽しみのためにする支出ですので、自分の貯蓄額に合わせてすればよいわけです。夫婦がともに国民年金(老齢基礎年金)だけでは生活が厳しいのですが、夫が厚生年金であれば、「貯蓄がなければ老後に生活していけない」と心配するほどではありません。多くの高齢者は、「月々の生活費が不足するので、貯蓄で補わなければ生活できない」というよりは、「自分の貯蓄に合わせて、(旅行や外食などを含めた)生活費を使い、貯蓄を取り崩している」状況です。

ファイナンシャル・プランナーという仕事柄、「老後にいくら必要か?」と聞かれることが多いのですが、老後の生活スタイルはさまざまです。人それぞれが、自分の貯蓄状況に合わせた生活スタイルで、旅行や外食などを楽しんでいます(コロナ禍の今は無理ですが)。老後に備えて貯蓄をすることは大切ですが、「必要だから」という義務感ではなく、老後の生活を楽しむために、「できるだけ多く貯蓄を増やしておく」という前向きな気持ちで考えたいと思います。

(文=村井英一/家計の診断・相談室、ファイナンシャル・プランナー)

RANKING

RELATED POSTS

ニューアングル