●この記事のポイント

・政府が10年で4兆円超を投じるCCSは「回収」だけでなく「液化・運搬」が勝負所だ。CO2物流が新インフラ市場になる。

・千葉・九十九里沖や苫小牧で貯留整備が進む中、CO2を液化し大量輸送する技術がCCSのボトルネックを解消する。

・CCSは処理手数料とカーボンクレジット売却の二階建て収益で事業化が進む。「運ぶ企業」がGX覇権を握る。

「脱炭素」は、もはや企業の社会的責任(CSR)だけではない。2026年の産業界で起きているのは、CO2削減を“コスト”から“資産”へと転換する、巨大な市場創造そのものだ。

中核を担うのは、排出された二酸化炭素を回収し、地下深くへ閉じ込めるCCS(CO2回収・貯留)。再生可能エネルギーの導入が進んでも、鉄鋼、化学、セメントなどの産業部門では、工程由来のCO2をゼロにするのが難しい。そこに残された“最後の手段”として、CCSが現実味を帯びてきた。

そして今、CCSの勝負を分けるのは、回収技術そのものだけではない。回収したCO2を「どこへ」「どうやって」運ぶのか。この“移動”の設計こそが、次世代のエネルギーインフラを決める。

政府が今後10年間で4兆円超の官民投資を掲げるなか、キーワードとして浮上しているのがCO2の「液化(LCO2)」と、そこから派生する「運搬インフラ」、さらに削減量を“通貨化”するカーボンクレジットのマネタイズである。

●目次

- 2030年に「5倍」へ急拡大するCCS市場

- 日本政府の本気度:千葉・九十九里沖、苫小牧で貯留へ

- 「液化」がバリューチェーンのボトルネックを解消する

- 荒波をリードする日本企業:川崎汽船と千代田化工の挑戦

- 装置開発から地域実証まで:広がる「CO2液化」サプライチェーン

- CCSを“儲かる事業”へ変える「カーボンクレジット」収益化

- 脱炭素の「ラストワンマイル」を制する者が勝つ

2030年に「5倍」へ急拡大するCCS市場

世界の潮流は、すでに「回収」から「物流」へ動いている

CCSが注目される最大の背景は、脱炭素が“理想論”から“現実解”へ変わった点にある。産業部門のCO2排出は、再エネ・電化だけでは削減しきれない。つまり、排出が避けられない領域に対し、「排出した分を回収し、永久隔離する」アプローチが不可欠になった。

国際的な予測では、世界のCCS回収能力は2030年に年間約3億トン規模へ拡大し、2020年代半ばと比べて数倍の成長が見込まれる。実際、欧州では北海を中心に大規模貯留プロジェクトが立ち上がり、CO2の扱いは「処分する廃棄物」から「管理して移動させる対象」へと定義が変わりつつある。

エネルギー資源として“燃やす”のではなく、CO2を“運ぶ”ことが産業になる。この発想の転換が、いま静かに産業構造を揺さぶっている。

「CCSは『回収できるか』よりも『運べるか』で詰まるケースが多い。CO2の発生源と貯留地が一致しない以上、輸送が成立しなければ投資は回らない。ここに“物流インフラとしての脱炭素”という巨大市場が生まれる」(エネルギー政策研究家・佐伯俊也氏)

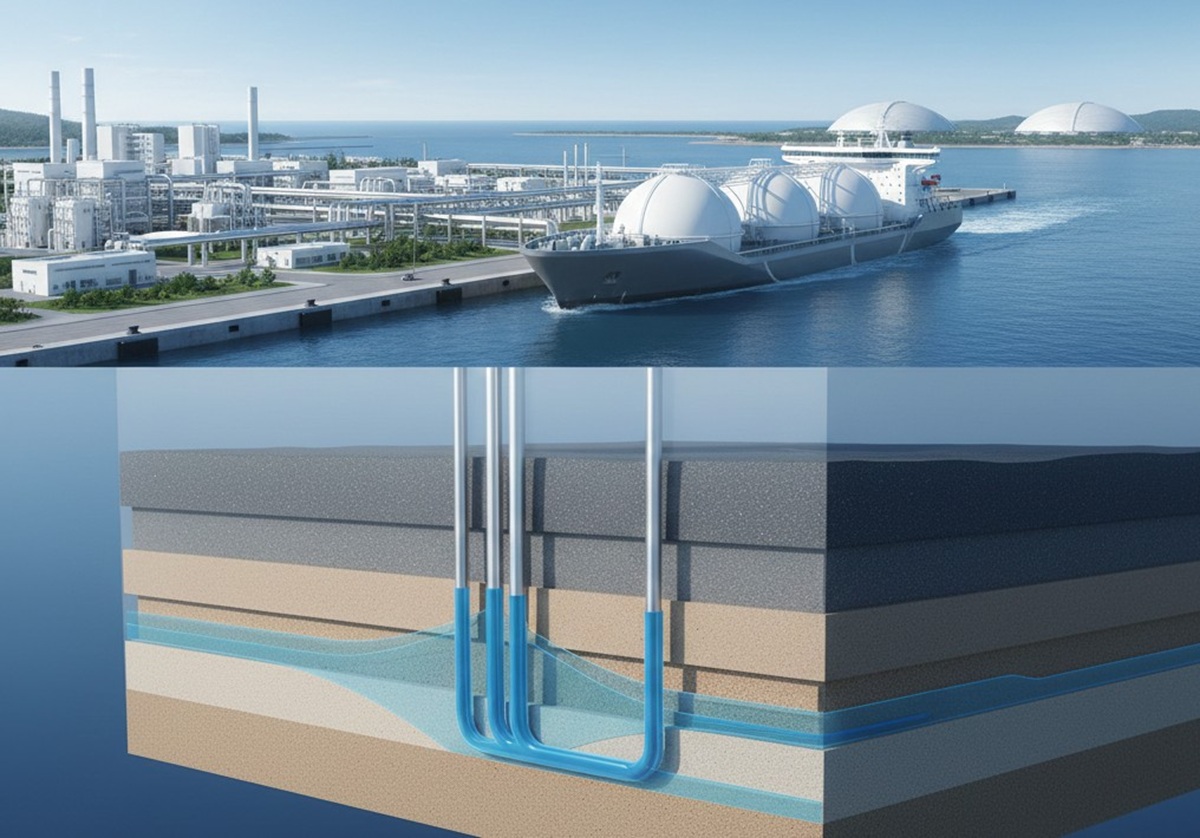

日本政府の本気度:千葉・九十九里沖、苫小牧で貯留へ

近海が「CO2の受け皿」になるという国家構想

日本もこの潮流を真正面から取りにいっている。経済産業省はCCSをGX(グリーントランスフォーメーション)の柱の一つに位置づけ、今後10年間で4兆円以上の官民投資を呼び込む方針を掲げる。

象徴的なのが貯留地の確保だ。千葉県の九十九里沖では地下貯留区域の指定が進み、試掘に向けた動きが本格化している。北海道・苫小牧でも試掘・実証が進み、日本列島の近海が将来的に「CO2を受け止めるインフラ」へ変貌しようとしている。

ここで重要なのは、CCSが単発の設備投資ではなく、国家インフラ=長期の公共性を帯びた産業になる点だ。貯留地の確保・監視・責任主体の整理は、事業者単独で完結しない。制度整備が進むほど、民間投資は動きやすくなる。

「貯留事業は“掘れば終わり”ではなく、数十年単位でのモニタリングと説明責任がセットになる。行政側のルール整備は、投資の前提条件だ。逆にいえば、制度が固まれば日本は一気に投資が進む土壌を持つ」(同)

「液化」がバリューチェーンのボトルネックを解消する

気体では運べない。CCSの勝負は“ラストワンマイル”で決まる

CCSを事業化するうえで最大の難所は、「回収したCO2をどう運ぶか」である。気体のままでは体積が大きく、効率的な大量輸送に向かない。パイプライン整備という選択肢もあるが、敷設コスト・用地・社会受容性のハードルは高い。

そこで浮上するのが、CO2を冷却・加圧して液体化するLCO2(液化CO2)だ。液化すれば体積は大幅に小さくなり、タンクローリーや船舶での輸送効率が一気に上がる。

ここが重要なポイントである。CCSのバリューチェーンは「回収」「液化」「貯蔵」「運搬」「貯留」と分解できるが、事業成立の鍵を握るのは、しばしば液化・運搬という“物理インフラ領域”になる。

つまり、CCSは“環境技術”というより、新しい物流産業として理解したほうが本質に近い。

「液化CO2は“冷やして終わり”ではない。温度・圧力管理、断熱、漏えい対策、品質管理まで含めて初めて物流商品になる。ここは日本のプラント・機械・海運が相対的に強い領域だ」(同)

荒波をリードする日本企業:川崎汽船と千代田化工の挑戦

“CO2を運ぶ船”が、次の巨大市場の入口になる

日本企業の動きで象徴的なのが、海運業界の川崎汽船である。同社はLCO2運搬船の運航を担い、欧州の先進CCSプロジェクトに関与することで実運用の知見を積み上げている。

CO2輸送は、既存のLNG(液化天然ガス)輸送と似ているようで異なる。CO2は燃料ではなく“回収物”であり、扱いはより厳格な管理が求められる。そこに先に踏み込んだ海運企業は、設備・運航・保険・リスク管理といった“見えないノウハウ”を蓄積する。これは参入障壁になり得る。

エンジニアリング大手の千代田化工建設も存在感を増す。同社は回収から液化・貯蔵・輸送・貯留まで、CCS関連の工程を広く手がけることで「一気通貫モデル」を狙う。CCSは工程が複雑で、責任分界が曖昧だと投資が止まる。プロジェクト全体をまとめ上げるEPC(設計・調達・建設)能力は、金融機関や産業顧客から見て信頼材料になる。

「CCSは“誰が最後に責任を持つのか”が最大の論点になる。工程を束ねられる企業は、契約設計の主導権を持てる。結果として、収益もリスクもコントロールしやすい」(同)

装置開発から地域実証まで:広がる「CO2液化」サプライチェーン

勝者は海運だけではない。勝負は“標準化”と“量産”で決まる

液化・運搬ビジネスは、海運やプラントだけの話ではない。むしろ裾野は広い。

例えば、CO2液化装置の開発・販売に取り組む企業は、排出源となる工場単位で導入を狙える。排出源が全国に点在している日本では、集中型の巨大拠点だけでなく、「中規模排出源を束ねる分散型モデル」が成立し得る。

さらに、日本特殊陶業と日立プラントサービスのように、工場由来のCO2を回収・液化し、地域での利活用(カーボンリサイクル)へつなげる実証も動く。ここには二つの意味がある。

第一に、「貯留」だけに依存しないことで社会受容性を高めること。

第二に、CO2を“資源”として扱うことで、地域産業と結びつけることだ。

CCSの本命は貯留だとしても、現場では多様なモデルが混在する。そのとき、液化・輸送という共通インフラが標準化されれば、企業間連携は一気に進む。

「CO2は“どこで回収し、どこで使い、どこに貯めるか”が地域ごとに違う。だからこそ、輸送・貯蔵の規格が共通化されるほど、ビジネスはスケールする」(同)

CCSを“儲かる事業”へ変える「カーボンクレジット」収益化

削減量を「通貨」に変える時代が始まった

CCSが単なるコストで終わらない最大の理由は、削減したCO2をカーボンクレジットとして資産化し、市場で売却できる仕組みが整いつつあることだ。

ポイントは、CO2を埋めた事実が“経済価値”を持つことにある。これによりCCSは、「廃棄物処理」から「環境価値を生む金融商品」へ性格を変える。

1)創出:削減量を「通貨化」する仕組み

CCS事業者がCO2を貯留すると、その量が第三者認証の対象となり、一定の基準に基づいてクレジット化される。

国内ではJ-クレジット制度が代表例で、海外では二国間クレジット制度(JCM)の枠組みもある。特にJCMは、日本の技術や企業が関与した海外の削減を、日本側の削減実績としても取り込める可能性があり、アジア市場との接続点になる。

「クレジット市場で評価されるのは“削減量”だけではなく、追加性・恒久性・MRV(測定・報告・検証)の信頼性だ。CCSは恒久性が高いとされ、質の高いクレジットとして優位に立てる可能性がある」(同)

2)流通:誰がクレジットを買うのか

クレジットの主な買い手は、自助努力だけでは削減が難しい「ハード・トゥ・アベート」産業である。鉄鋼・化学・セメントのように工程起因の排出が避けられない分野は、規制や取引先要求に対応するため、クレジット購入が現実的な選択肢となる。

また、グローバル企業がサプライチェーン全体での脱炭素を掲げる中、調達網にCO2削減の圧力がかかる。日本企業にとっては「自社排出の削減」だけでなく、「取引先からの要請に耐える体質づくり」としてCCSが意味を持つ。

3)CCS特有の収益モデル:「二階建て」が事業性を押し上げる

海外の先行事例で注目されるのが、CCSの収益が「二階建て」になり得る点だ。

・処理手数料(Gate Fee):排出企業からCO2を引き取る委託料

・クレジット売却益:貯留実績をクレジット化し市場で売却する収益

つまり、単に“埋める”だけではなく、埋めた結果が“金融価値”を生む。この構造が成立すれば、CCSは補助金頼みではなく、投資として回り始める。

加えて、JOGMECがCCSクレジットの算定・整理に関する指針を公表していることは、金融機関のリスク評価を助ける材料になる。クレジット化の透明性が上がれば、プロジェクトファイナンスが組みやすくなり、民間資金が入りやすくなる。

「金融は“不確実性の価格”を嫌う。CCSの収益がクレジット依存になるほど、算定基準と検証体制が重要だ。ルールが整えば、設備投資からインフラ投資へ格上げされる」(金融アナリストの川﨑一幸氏)

脱炭素の「ラストワンマイル」を制する者が勝つ

“CO2を運ぶ”企業が、次の産業地図を書き換える

これまでCO2削減は、利益を圧迫する“必要経費”と見られがちだった。だが2026年、状況は変わりつつある。政府が掲げる4兆円規模の投資、貯留地の整備、そしてクレジット市場という収益化装置が揃い始めたことで、CCSは新たなインフラ産業へと姿を変えようとしている。

回収、液化、運搬、貯留――。この一連の流れの中で、特に「液化・運搬」という物理インフラを握る企業は、脱炭素の現場で不可欠な存在となる。さらに、貯留実績をクレジットに変える金融スキームを設計できれば、CCSは“環境対策”ではなく、“儲かる産業”として自走を始める。

脱炭素の本当の勝者は、最先端の理論を語る企業ではない。CO2という厄介な物質を、確実に、安全に、安く、運び切れる企業である。

そして、その先にあるのは「CO2を運ぶ船」「CO2を貯める港」「CO2を管理する地下」という、かつて存在しなかった新しい社会インフラだ。脱炭素のラストワンマイルを制した者が、次の市場を制する――CCSの勝負は、いままさにそこへ移りつつある。

(文=BUSINESS JOURNAL編集部)

RANKING

RELATED POSTS

ニューアングル