●この記事のポイント

・政府主導でCCSが実装フェーズに入り、九十九里沖や苫小牧などで大規模プロジェクトが進む。脱炭素を背景に、日本の産業構造を変える新たな基盤技術として注目されている。

・商社やエネルギー大手はCO2輸送・貯留を組み合わせた国際ビジネスを狙い、海外権益の確保を加速。CO2を「貨物」と捉えた越境CCSの構築が、日本の新たな輸出産業の可能性を開く。

・普及の最大の壁は高コストと“純度99%”規制。基準緩和と商社モデルの確立が進めば、日本企業の強みを生かしたCCS産業が本格化し、脱炭素の「新たな成長分野」になり得る。

「脱炭素」はもはやCSRの枠を超え、日本の産業構造そのものを塗り替える巨大ビジネスへと変貌している。その中核に浮上したのが、排出されたCO2を回収し、地中深くに封じ込めるCCS(Carbon Capture and Storage)だ。

これまで“夢の技術”と揶揄され、採算難が最大の弱点とされてきたCCS。しかし、政府が本腰を入れ、商社・エネルギー企業がこぞって参入を表明したことで、状況は一変した。CCSは今や、「脱炭素コスト」ではなく「新たな輸出産業の芽」という期待を背負い始めている。

本稿では、最新政策、商社の国際戦略、技術・コストの壁、国際潮流、実現可能性を多角的に検証し、専門家の見解を交えながら、日本発CCS ビジネスの現実解を探る。

●目次

- 九十九里沖が象徴する「実装フェーズ」への転換

- 商社が描く「ゴミではなく貨物」のビジネスモデル

- CCS最大の敵は「99%の壁」、技術ではなく“規制”がコストの主因

- 世界で進む “CCS覇権争い” と日本の立ち位置

- CCSには“見落とされがちなリスク”もある

- 日本発「技術輸出産業」、勝敗の鍵は“規制緩和”と“商社モデル”

九十九里沖が象徴する「実装フェーズ」への転換

CCSがいよいよ実装段階へ入ったことを示す象徴が、千葉・九十九里沖の“500万トン規模”の貯留区域指定だ。2024年9月、経済産業省は同海域を国内最大級のCO2貯留候補地として公表し、試掘事業者の募集を開始した。

これは、複数基の大型石炭火力に相当する年間排出量を一括で埋め込める規模であり、政府が「CCS抜きでは2050年カーボンニュートラルは不可能」と判断したことを如実に物語る。

北海道・苫小牧では、2016〜2019年に行われた実証で累計30万トンを安全に貯留しており、石油資源開発(JAPEX)は新たな試掘に踏み切る計画だ。CCSは今や、実験ではなく社会インフラとして扱われ始めている。

「九十九里沖の決定で、CCSは“政治意志のプロジェクト”になりました。政府は長期的に産業を成立させる腹を括ったといえます」(エネルギー研究・政策アナリストの田代隆盛氏)

政策面での強烈な後押しは、企業にとって参入リスクを大幅に下げる。特に商社・エネルギー企業は、「規制が整う前に動くことで先行者利益を得られる」と判断している。

商社が描く「ゴミではなく貨物」のビジネスモデル

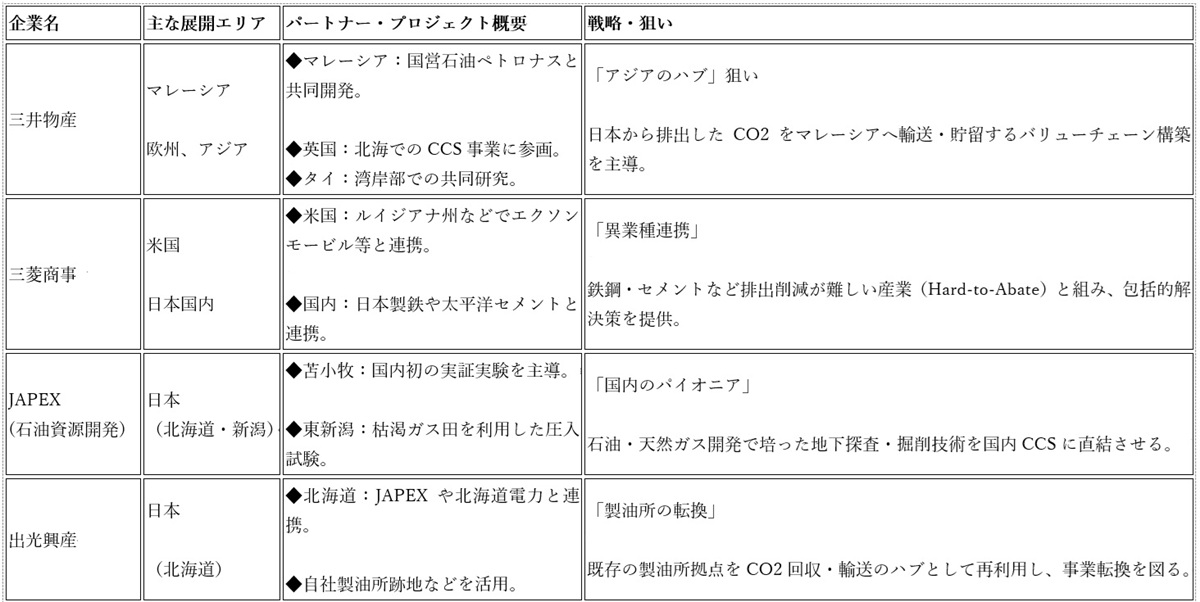

国内以上に熱気を帯びているのが、総合商社によるCCS権益争奪戦だ。三井物産、三菱商事をはじめ、エネルギー大手はこぞって海外でのCO2貯留権益確保に走っている。

その理由は単純だ。日本は地質的に大規模貯留に適した場所が限られているからである。そこで浮上するのが、“CO2を輸出する”という発想だ。日本で回収したCO2を船で運び、マレーシアなどの地質的優位性を持つ地域に埋める「クロスボーダーCCS」である。経産省はすでにマレーシア政府と協力枠組みを締結した。

これはCO2を“産業廃棄物”ではなく、輸送・貯留がセットで価値を持つ「貨物」として扱う発想だ。

【表】日本の主要プレイヤーによるCCSプロジェクト・投資マップ

大手総合商社でエネルギー事業に携わっていた戦略コンサルタントの高野輝氏は、「商社にとってCCSは“次のLNG”になり得ます。輸送船、液化技術、貯留権益、保険、オフテイク契約まで一気通貫のビジネスに拡張できる」と語る。

日本企業は LNGで培った液化・海上輸送の知見をCCSに転用できる。これは世界的にも競争力がある分野で、技術輸出産業としてのポテンシャルは大きい。

CCS最大の敵は「99%の壁」、技術ではなく“規制”がコストの主因

CCSが普及しない最大要因は、コストである。経産省やRITE(公益財団法人 地球環境産業技術研究機構)は、CO2貯留コストを以下のように試算している。

・現状:1万2000〜2万円/t-CO2

・2030年目標:6000〜8000円/t-CO2

特にコストの6〜7割を占めるのが「分離・回収」。CO2を排ガスから分離し、濃度99%まで高純度化する工程に膨大なエネルギーが必要だからだ。

「99%ルールがコストを跳ね上げています。95%で許容されれば回収エネルギーを3〜4割削減できるケースもあります」(前出・田代氏)

安全性の確保は欠かせないが、欧州では95〜97%のプロジェクトもあり、国際基準との整合性が議論されている。日本でも経産省が規制の見直しを開始した。

もし基準緩和が実現すれば、分離・回収コストが劇的に下がり、ビジネスとしての自立性が一気に高まると見られている。

世界で進む “CCS覇権争い” と日本の立ち位置

国際的に見ると、CCSはすでに熾烈な投資争奪戦に突入している。

・ノルウェー「Northern Lights」:欧州域内CO2を受け入れる越境CCSの先駆け

・米国「45Q税額控除」:貯留量に応じて最大85ドル/トンを企業に還元

・中東産油国:自国産業の脱炭素化とCO2輸出ビジネスを同時推進

これらの国は、政策支援・補助金・規制整備を強烈に進めており、「CCSを早期に産業化した国が覇権を握る」との見方が強い。

日本は技術力では世界トップクラスだが、ビジネス化のスピードでは米欧より遅れている。その遅れを一気に取り戻すための政策が、九十九里沖を皮切りに急浮上しているわけだ。

CCSには“見落とされがちなリスク”もある

CCSを推進する一方で、課題も無視できない。

(1)地震大国・日本特有の地質リスク

地層の安定性を長期的に確保できるかという懸念は大きい。ただし苫小牧実証では微小な地震誘発は確認されず、安全性は確保されたとされる。

(2)長期責任(Liability)問題

貯留後数十〜数百年にわたり漏出リスクがゼロとはいえない。国がどこまで責任を負うのか、制度設計は道半ばだ。

(3)地域住民の理解

CCS設備に対する心理的抵抗は依然として強く、事業者による丁寧な説明が欠かせない。これらの課題に対応しなければ、事業化は加速しない。

日本発「技術輸出産業」、勝敗の鍵は“規制緩和”と“商社モデル”

CCSは単なる環境対策ではなく、造船・エンジニアリング・商社・資源開発など日本の得意分野を総動員できる 巨大な産業ポテンシャル を秘めている。

さらに、LNGやプラント輸出で蓄積した日本企業の物流・技術・金融の知見は、CCSと極めて親和性が高い。日本が“脱炭素の輸出国”に転じるチャンスすらある。

しかし、実現の鍵を握るのは以下の3点。

(1)分離・回収コストを決める「99%ルール」の突破

(2)国際標準に基づく規制整備のスピード

(3)商社が描く越境CCSモデルの確立

これらがそろったとき、日本のCCSは「負担」ではなく新たな飯のタネへと変貌するだろう。

(文=BUSINESS JOURNAL編集部)

RANKING

RELATED POSTS

ニューアングル