●この記事のポイント

・新NISAの普及で高齢層の利用が増加する一方、亡くなった親のNISA資産は非課税のまま相続できず、課税口座に移される点に注意が必要。

・相続には金融機関への速やかな連絡と煩雑な書類手続きが求められ、親のNISA口座情報を家族が知らないと資産が凍結される恐れも。

・生前から資産状況を共有し、「見える化」しておくことが、相続トラブルを防ぎ資産を守る最も効果的な備えとなる。

2024年から始まった新NISA(少額投資非課税制度)は、年間投資上限の拡大と非課税期間の「無期限化」により、若年層だけでなく70代以降の高齢層にも急速に普及している。

実際、金融庁によると2024年末時点でNISA口座の保有者のうち約4割が60歳以上、70代以上も顕著に増加した。

背景にあるのは、「長寿社会での資産寿命対策」だ。年金だけでは老後資金が心許ないと感じる層が、「老後の貯蓄を投資で増やしたい」と考え、NISAを利用して株式や投資信託を購入するケースが増えている。

ところが、この流れの陰で意外と知られていないのが、「NISA口座は相続できない」という落とし穴だ。

「親が亡くなった場合、そのNISA口座の非課税の恩恵は死亡時点で消滅し、保有していた株式や投資信託は自動的に課税口座(特定口座など)へ移されます。つまり、非課税のまま子どもに引き継ぐことはできません」(ファイナンシャルプランナー・荒井友美氏)

●目次

- 非課税制度は本人限定…手続きを怠ると資産を引き出せくなるおそれも

- 「親がNISAをやっていることを知らなかった」――現場の声

- 「資産の見える化」と「家族共有」が最大の備え

- 新NISAは「長生きリスク」に備える制度でもある

- 資産運用のゴールは「残すこと」ではなく「伝えること」

非課税制度は本人限定…手続きを怠ると資産を引き出せくなるおそれも

NISAは、あくまで「個人単位の非課税投資制度」だ。そのため、死亡した時点でその個人の非課税枠が消滅し、資産は課税対象資産へ移行する。これは法制度上の構造的な制約であり、例外的に相続で非課税を維持できる制度は存在しない。

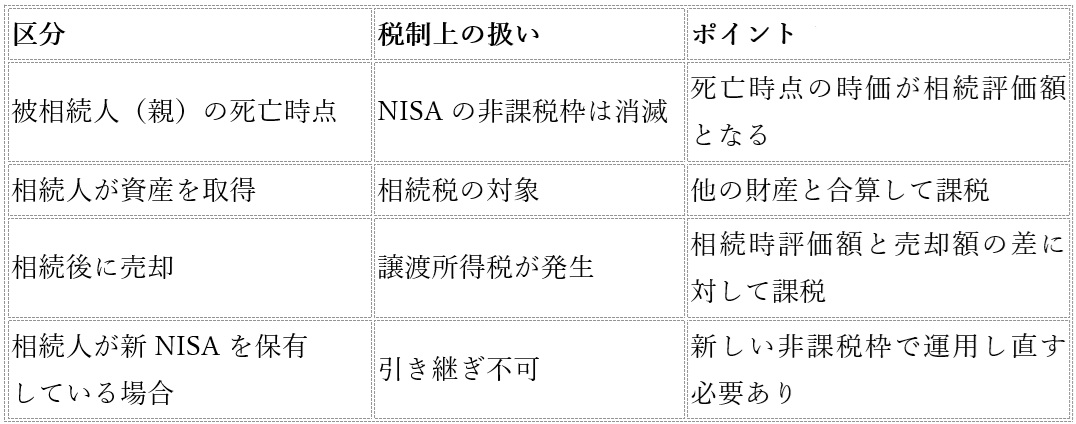

「たとえば、亡くなった親がNISA口座で1000万円分の投資信託を保有していた場合、死亡時点の時価で『みなし譲渡』扱いとなり、相続時には時価での評価額が相続財産として扱われます。

その後、子がその資産を売却すれば、売却時の価格と相続時の価格との差額が譲渡所得として課税されます。

さらに厄介なのが、金融機関への連絡と手続きの煩雑さです。親が死亡しても、金融機関に連絡しない限り、NISA口座は自動で閉鎖されることはありません。放置すると、配当金や分配金が一時的に支払われないまま凍結状態となることもありえます」(同)

相続人がNISA口座の資産を引き継ぐには、速やかに金融機関に連絡し、相続手続きを開始する必要がある。その際に求められる主な書類は以下のとおり。

・除籍謄本(死亡の証明)

・戸籍謄本(被相続人の出生から死亡まですべての戸籍・相続関係の確認のため)

・相続人全員の印鑑登録証明書

・遺産分割協議書(複数の相続人がいる場合)

・本人確認書類(マイナンバーカードなど)

手続き完了までには数週間から数カ月を要することもあり、相続人が複数いる場合は調整に時間がかかる。

このため、「親がどこの金融機関でNISA口座を開いていたのか」を知らないままだと、遺族が資産を発見できずに放置されるケースも少なくない。

「親がNISAをやっていることを知らなかった」――現場の声

金融機関の相続担当者によると、実際のトラブルで最も多いのが、「親がNISAを持っていたことを家族が知らなかった」というケースだ。

親世代は金融資産について子どもに話すことをためらう傾向がある。特に投資については「心配をかけたくない」「損をしたら恥ずかしい」という心理もあり、家族に共有しないまま亡くなってしまうことが多い。

結果、金融機関からの郵送物で初めて気づく、あるいは確定申告時に「配当がある」と税務署から通知を受けて知る、という事例もある。こうした場合、手続きが遅れることで相続がさらに煩雑化し、場合によっては資産の換金や移管に時間がかかる。

相続時の税制上の扱いを整理すると、次のようになる。

つまり、相続税+譲渡所得税の両方の可能性がある点に注意したい。

「資産の見える化」と「家族共有」が最大の備え

「こうしたトラブルを防ぐためには、“生前の共有”こそ最大の防御策となります。具体的には以下のステップを推奨します」(同)

1.資産一覧を作る

NISA口座だけでなく、銀行・証券・保険などを一覧化。

「どこの金融機関に、どんな商品を持っているか」を書き出す。

2.家族に伝える

口座番号までは不要だが、

「A証券にNISA口座を持っている」「〇〇ファンドを保有している」など概要を共有しておく。

3.定期的に見直す

NISAは非課税限度枠が拡大しているため、複数年にわたる長期運用が前提。

本人が高齢の場合は、「運用方針の見直し」「解約・贈与」などのタイミングを早めに検討する。

また、エンディングノートや資産承継メモを作成しておくと、家族が迷わず対応できる。

新NISAは「長生きリスク」に備える制度でもある

NISAはもともと「貯蓄から投資へ」を促す制度として始まったが、非課税期間の無期限化によって、今や「人生100年時代の長生きリスクに備える制度」へと性格を変えた。

70代以降でも投資を続ける人が増えているのは、「使わないお金を非課税で増やし、後の医療費や介護費に備える」という合理的な発想による。ただしその一方で、“相続発生時の非課税喪失リスク”も抱える。

だからこそ、親子で「NISAをどう活用し、どのタイミングで取り崩すか」「万一のときどうするか」を共有しておくことが不可欠なのだ。

資産運用のゴールは「残すこと」ではなく「伝えること」

NISAは“自分のための非課税制度”であり、次世代への非課税継承は制度上できない。

だが、それを理解した上で適切に準備すれば、「資産を守り、家族にスムーズに引き継ぐ」ことは十分に可能だ。

金融リテラシーの本質は、「増やす力」だけでなく「引き継ぐ力」にある。人生100年時代、親子で資産を“見える化”し、共有することが、真の意味での「資産防衛」となるだろう。

<参考になる実務チェックリスト>

□親がどの金融機関でNISAを保有しているか把握している

□相続人全員が話し合い済み

□除籍謄本・印鑑証明など必要書類のリストを確認

□金融機関への連絡窓口を控えてある

□新NISAでの再運用を検討している

(文=BUSINESS JOURNAL編集部)

RANKING

RELATED POSTS

ニューアングル