財政赤字の適温理論とは

これまでわが国では、「ノーフリーランチ」(ただ飯はない)との経済学の格言を重視して、いかに政府債務残高/GDP比を下げるかが志向されてきた。しかし、こうした政策による国民負担率の上昇により我が国は十分な景気浮揚につながってこなかった。こうしたなかで海外において経済政策の新たな理論として台頭しているのが、「財政赤字の適温理論」である。これは、現在の日本経済のように名目金利がゼロ金利下限制約(以下:ZLB=zero lower bound)に近い時に政府が直面する状況下での財政出動余地と政府債務の関係について動学的に分析可能な枠組みを提示したものである。

実際にプリンストン大学のミアン氏らは、政府はZLBを回避するために積極的な財政支出を通じて十分な需要を喚起する必要がある一方で、財政の持続可能性を維持しなくてはならないといったトレードオフについて分析し、財政政策には政府債務と財政赤字の望ましい組み合わせを示す「適温領域」が存在することを示している。そしてこの「適温領域」は、(1)ZLBを回避するために政府が財政支出を行って総需要を創出することで潜在成長率が達成されている、(2)政府債務の金利が経済成長率を下回る、(3)政府が財政の持続可能性を維持している、という条件を満たす領域とされている。

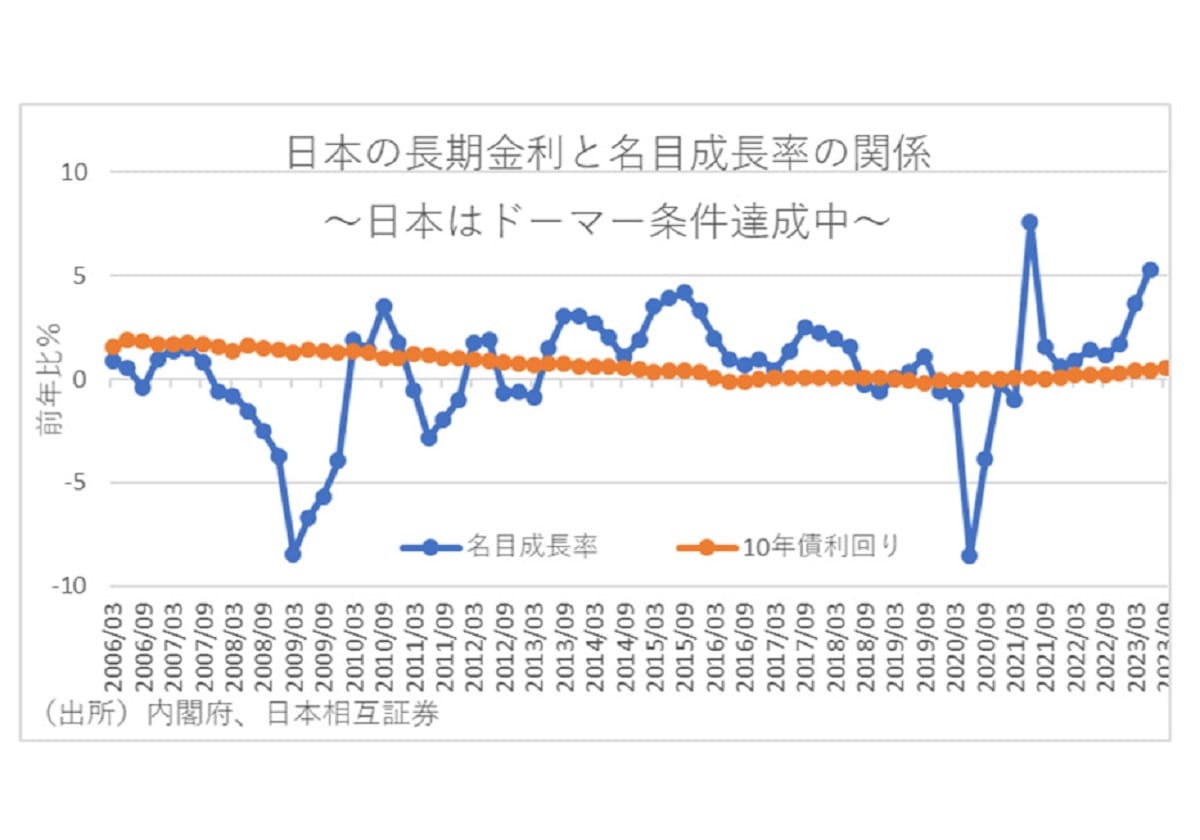

ゼロ金利下限がなければ、基礎的財政赤字が増加すると政府債務も増加しやすくなるが、それは金利(R)と成長率(G)の関係によって異なることはドーマー条件として一般に知られている。そして本理論ではR―Gの債務に対する感応度をΦ(ファイ)とし、R<G―Φとなれば基礎的財政赤字の小幅な増加を永久に持続可能とみなせる「適温領域」となり、財政の「フリーランチ」が可能となるとしている。そして、ミアン氏らは、日米経済を念頭にモデルを調整し、コロナ禍前の2019年時点での債務残高と財政赤字の組み合わせが適温領域に位置していたか検証している。結果、2019年の米国については「フリーランチ」政策の余地はほとんどなく、将来のある時点において何らかの財政再建策が必要となることを示唆する一方で、日本については潤沢に存在していたことを示している。

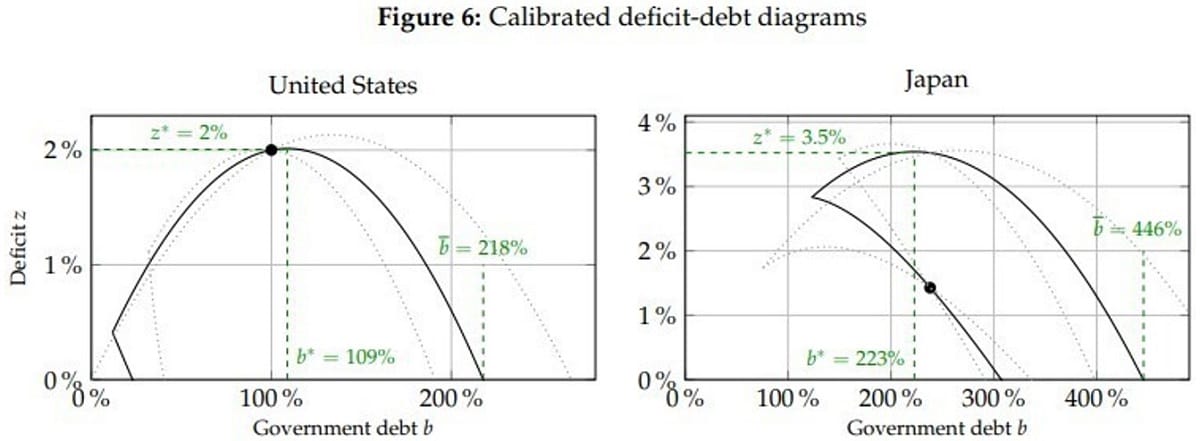

2019年時点の米国(z≒2%、b=100%)では、維持可能な財政赤字を最大化する点(b*=109%、z*=2%)の僅かに左側。一方、2019年時点の日本(z≒1.5%、b=238%)は、ゼロ金利下限にあったため、財政赤字を減らすと債務が増加する状況。財政赤字を増やせば債務は減少する状況は、財政赤字がGDPの3%弱に達するまで続く(債務/GDP比120%程度)。その後は反転して債務は財政赤字拡大とともに増加するようになり、維持可能な財政赤字/GDPは3.5%で最大値z*に達する(債務/GDP比223%)。その点よりも債務を増やそうとすると維持可能な財政赤字は減少。財政赤字をゼロ以下にしなければならない「経済成長率>国債利回り」の状況に到達するのは政府債務/GDP比が446%に達した時(米国は218%)。

(出所) Atif R. Mian Ludwig Straub Amir Sufi「A GOLDILOCKS THEORY OF FISCAL DEFICITS」(2022 NBER Working Paper)

実際に、日米の財政赤字と政府債務の定常状態の軌跡を調整した図を見ると、米国の2019年時点では、財政赤字を最大化する点のわずか左側にあり、財政赤字をゼロ以下にしなければならないR>Gの状況に到達する政府債務/GDPは218%だったことがわかる。

一方で、日本の2019年時点ではゼロ金利下限にあるため、財政赤字を減らすとむしろ債務が増加する状況にあり、財政赤字を増やすことで政府債務が減少する状況が、財政赤字/GDPが3%弱に達するまで続くことがわかる。その後は反転して財政赤字拡大とともに政府債務も増加するようになり、政府債務残高/GDPが223%になる時点で財政赤字/GDPは3.5%で最大域に達し、その点よりも債務を増やすと持続可能な財政赤字は減少し、最終的に財政赤字をゼロにしなければならないR>Gの状況に到達する政府債務残高/GDPは446%になる。

そしてこの結果は、日本で財政政策を小幅に拡大することは、長期的には政府債務/GDPを減らすことになり、日本の財政政策にとって重要な意味を持つとしている。逆に、2014~2019年にかけて実施された消費増税のような逆進的な政策は、逆に政府債務/GDPを上げるとしている。つまり本論文は、財政赤字が大きすぎても少なすぎても政府債務/GDPを増やしてしまうことを示しており、中程度の財政赤字が政府債務/GDPを安定化させるとしている。

効果的な財政支出を実現するための方策

こうしたなか、日本政府はこれまで財政健全化目標として2025年プライマリーバランス(以下、PB)の黒字化と債務残高対GDP比の安定的引き下げを掲げてきた。しかし、今回紹介した財政政策の適温理論に基づけば、日本の財政健全化目標も国際標準に近づけていくことが必要だろう。

事実、マクロ経済学の世界的権威であるオリヴィエ・ブランシャール氏は、低金利・高債務下の正しい経済戦略として財政課題について分析しており、その成果がまとめられた書籍が「21世紀の財政政策」として日本経済新聞出版社から出版されている。これによれば、日本経済は慢性的な民間需要の低迷により過剰貯蓄の状況にあるとしている。そして、GDPを潜在水準に維持するために必要な中立金利が経済成長率よりも低くなり、実効下限制約に直面していると主張している。

そして、中立金利が経済成長率よりも低くなると、債務のコストが財政面でも厚生面でも低下するとしている。実際、中立金利が実行下限制約によってもたらされる最低限よりも低水準になると金融政策はその余地を大幅に失い、マクロ安定化に対する財政政策活用の有効性が高まるとしている。このため、ブランシャール氏は財政政策について「純粋財政」と「機能的財政」のアプローチがあるとしている。そして、金融政策によってGDPを潜在水準に維持できる状況で政府債務が大きければ、「純粋財政アプローチ」により政府債務の縮小に焦点を当てるべきとしている。

一方、長期停滞により金融政策の余地が大幅に失われている想定の中では、マクロ経済安定化のために財政政策に焦点を当てる「機能的財政アプローチ」が望ましいとし、民間需要の強さに応じてそれぞれのアプローチの適切に組み合わせるべきとしている。そしてこの考え方から、中立金利が少なくとも実行下限制約を妥当な幅で上回り、金融政策が生産を維持するのに十分な余地を持てるように財政政策を用いるべきとブランシャール氏は主張している。

そうであれば、日本は中立金利が実行下限制約を上回ることを確実にするために、金融緩和と同時に効果的な財政政策を推し進めなくてはならないことになろう。しかし、大胆な金融緩和は継続しているものの、財政政策のほうは経済規模の拡大を上回る税収の増加と国民負担率の上昇により、むしろブレーキがかかっている状況である。

一方で、近年のアメリカでは「モダン・サプライサイド・エコノミクス=MSSE」をはじめとした成長戦略としての財政政策が重要であるとの考え方が展開されているが、残念ながら日本については、相対的に財政政策の重要性が議論されることは少ない。このため、日本経済を念頭に展開される海外の主流派経済学者の長期停滞に対する処方箋は、今後の日本の財政政策を考える上でより一層重要なものとなるだろう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

<参考文献>

Atif R. Mian Ludwig Straub Amir Sufi「A GOLDILOCKS THEORY OF FISCAL DEFICITS」(2022年、NBER Working Paper)

オリヴィエ・ブランシャール『21世紀の財政政策』(2023年、日本経済新聞出版)

RANKING

RELATED POSTS

ニューアングル