日本企業が手を染める「危険な財務戦略」…見せかけの財務改善が企業を滅ぼす、リキャップCBの罠

「Thinkstock」より

「Thinkstock」より本連載では、これまでROEをテーマとして取り上げてきましたが、今回はROEに関連して最近よく目にする「リキャップCB」について考えていきます。

リキャップCB は、2008年にヤマダ電機が実施したのが日本初。最近では関西ペイントや富士機械工業が実施しています。その発行額は2014年と15年に約4000億円となっており、13年の約1000億円の4倍ほどに拡大しています。また、日本取引所グループが実施する企業価値向上表彰で15年度の優秀賞に選ばれた日本ハムとカシオ計算機(大賞はピジョン)は、どちらもリキャップCBを実施しており、近年では財務戦略の一つとして確立されつつあります。こうしたリキャップCBの拡大は良いことなのか、悪いことなのか。それが今回のテーマとなります。

リキャップCBのメカニズム

『ROEが奪う競争力 ―「ファイナンス理論」の誤解が経営を壊す』(手島直樹/日本経済新聞出版社)

『ROEが奪う競争力 ―「ファイナンス理論」の誤解が経営を壊す』(手島直樹/日本経済新聞出版社)リキャップCBの効果として一番重要なのは、財務レバレッジを簡単に引き上げることができることです。これが何を意味するのかというと、結論からいえば、ROE改善の即効薬ということです。

本連載の第1回目に、ROEを以下のように3つの要因に分解するデュポン・システムについて紹介しました。

・ROE=売上高純利益率(当期純利益÷売上高)×総資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)

デュポン・システムによれば、財務レバレッジが高まれば、売上高純利益率や総資産回転率に変化がなくてもROEが改善することになります。まさにそれこそリキャップCBの狙いです。

では、どのように自己資本を圧縮するのか。自己資本を圧縮するのに効果的なのは、これまた最近話題になることの多い自社株買いです。一般的には余剰現金を原資に自社株買いを行うことが多いですが、リキャップCBではCB(転換社債)を発行して資金調達をし、その資金を原資に自社株買いを行います。

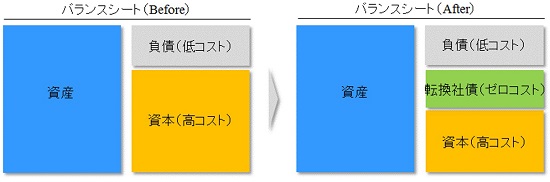

上図が示すように、結果として資本の一部が転換社債に置き換わります。つまり、資本が圧縮されることになり、当期純利益が不変であればROEは改善されることになります。あたかもマジックのようです。ROEが5%に達しなければ、議決権行使助言会社に取締役選任議案への反対を推奨されてしまう世の中になってしまったことを考えれば、リキャップCBが重宝されるのは無理もありません。

リキャップCBのもう一つのメリット

リキャップCBのメリットとしてもう一点あげるとすれば、転換社債のコストがゼロだということです。資本に求められる株主資本コストは、平均的な日本企業では8%といわれていますので、コストが8%の資金をタダの資金に置き換えることにより、加重平均資本コスト(WACC)も低下すると期待されます。図が示すように、リキャップCBを実施しても、バランスシートの左側、つまり資産サイドにはまったく変化がないため、企業が生み出すキャッシュフローには変化がないのですが、割引率となるWACCが低下すれば、企業価値は高まることになります。

このように考えると、リキャップCBを実施しないことは機会損失のように思われますが、実はこれには副作用が潜んでいるのです。

リキャップCBの副作用

副作用について述べる前に、リキャップCBの魅力が薄れつつある点を確認しておきます。その原因は低金利です。転換社債の魅力はゼロコストですが、現在、社債を発行してもゼロのような金利となっているので、転換社債の金利面でのメリットはほぼなくなっています。また、転換社債自体はゼロコストかもしれませんが、証券会社に支払う手数料は社債よりも高く設定されています。ですので、コスト面でのリキャップCBのメリットはなくなったといえるでしょう。また、後述するリキャップCBの副作用を考えれば、社債を発行してその調達資金で自社株買いをするほうが賢明な財務戦略となるのです。

次に副作用について考えましょう。その原因はシンプルで、株価が上昇すれば転換社債が株式に転換されることです。株価が上昇することは、会社にとっても株主にとっても良いことですが、転換社債が存在する場合には、そうはいかなくなってしまうのです。なぜならば、転換社債が株式に転換されることになるからです。株式に転換されることにより、これまでバランスシート上でゼロコストの転換社債だったものが、高コストの資本に置き換わってしまいます。これでは単に元の木阿弥です。

そもそも、高コストの資本をゼロコストの転換社債に置き換えるためにリキャップCBを実施したにもかかわらず、株式への転換により以前の状況に逆戻りしてしまうのです。ですから、当期純利益がリキャップCB実施時から変化していなければROEは下落することになります。これでは、株式に転換されるまでの間だけ高ROE企業に見せかけるだけ、ということになってしまうのです。

では、転換社債の株式転換後にROEを低下させないために企業はどう対応するのか。そこで、日本ハムのケースを見てみましょう。

ケーススタディ:日本ハム

日本ハムは2度のリキャップCBを実施することにより、ROEの低下を回避しましたが、3度目はないことで経営陣は一致しています。同社は、2010年3月に1回目のリキャップCBを実施しています。300億円の転換社債を発行し、自社株買いを164億円実施。残りを既存借入金の返済などに充てています。もちろん転換社債はゼロコスト。リキャップCBの効果もあり資本効率は改善し、ROEは10年3月期に5.8%と前の期より5.2ポイント上昇しました。狙い通りといえるでしょう。

しかし、その後のアベノミクス相場の影響もあり、同社の株価は大きく上昇し、その結果として転換社債はほぼすべて株式に転換されることになりました(発行済み株式数は約1割増加)。つまり、前述の元の木阿弥です。そのため、ROEが当時の目標の7%に届かない懸念があり、そこで14年3月に2回目のリキャップCBを実施しました。これもまた、ある意味で元の木阿弥といえるでしょう。

一度実施してしまうと、繰り返さざるを得ない。これがリキャップCBの怖さなのです。おそらく、金利が高かったとしても社債を発行して自社株買いをすればよかった、と経営陣は後悔したこともあったはずです。

こうした2度の経験から、同社は経営方針を転換しました。経営指標としてROEに加えてROIC(投下資本利益率)を追加したのです。ROICは、バランスシートの左側(資産サイド)に注目する指標であり、ROEとは異なり、右側(資金調達サイド)をどのように置き換えようと影響はありません。つまり、同社は、財務テクニックではなく、本業で勝負するという姿勢に転換したのです。ですから、経営陣が述べているように、3度目のリキャップCBはありえないのです。

日本において14年と15年に発行されたリキャップCBが転換されるのはまだ先のことです。市況次第ですが、企業はどのような対応をするのでしょうか。リキャップCBを繰り返すのか。本業で勝負するのか。その対応が非常に楽しみなところです。

リキャップCBと株主の質の関係

リキャップCBには前述のような副作用があるものの、ファイナンス理論に基づく合理的な財務戦略であることは確かです。しかし、それでも私はリキャップCBを危険なツールだと考えます。リキャップCBを実施してまでROEを改善しようとする企業にどのような投資家が投資をするのか。これはまだ仮説にすぎませんが、そうした企業には短期的な業績にフォーカスを当てる投資家が引き寄せられる可能性が高いのではないか。つまり、株主構成の質が悪化しかねないのではないかと考えられます。

短期志向の投資家に株主になってほしいと考える経営者はいませんが、経営者の取る行動が期せずしてそうした投資家を呼び寄せる結果になりかねないのです。企業が持続的に価値を創造するには、長期的な視点で企業を見守る株主が不可欠なのです。

長期的な株主を増やしたいのであれば、経営者は小手先のテクニックではなく本業で勝負する姿勢を示さなければなりません。企業価値は将来生み出すキャッシュフローで決定されるのです。本業を磨き、キャッシュフローを高める。結局、持続的にROEを改善できるのはそうした企業なのです。ROEは目的ではなく結果なのです。ROEに翻弄されない企業こそROEを高める。皮肉なものですが、これが事実なのです。

(文=手島直樹/小樽商科大学ビジネススクール准教授)

Business news pick up

RANKING

23:30更新

関連記事