保険、契約後のトラブル多発!かえって損も…絶対NGなのに「やりがちな」行為リスト

「Thinkstock」より

「Thinkstock」より今年こそ節約に励もうと考え、その一環として、保険の見直しを検討中の人も少なくないだろう。4月から一部商品の発売停止もしくは新たに契約する保険の値上げが続いている。さらにまた、来年、一部会社や商品の保険料値上げも予測されている。駆け込み契約の増加が予測されるが、焦りは禁物だ。思わぬ落とし穴が潜んでいることをご存じだろうか。

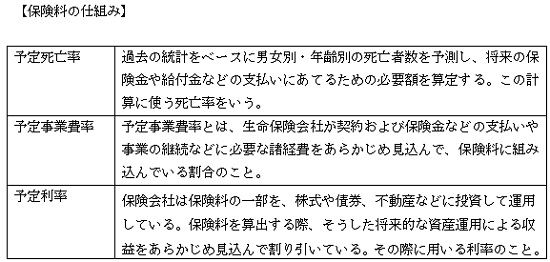

保険料の3つの仕組み

4月以降、なぜ保険料値上げが相次ぐ必要があるのか。生命保険の保険料の仕組みをひもときながら、その理由をつまびらかにしてみたい。

保険料は、契約時に予定された3つの予定率をもとに算出している(下表参照)。注意したいことは、同じ保険会社の商品であったとしても、加入の時期や商品によって、予定率は異なることだ。

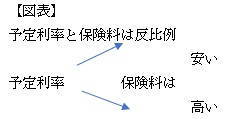

保険料を算出する上で重要な要素となるのが、予定利率だ。上表からも推測できるように、運用で見込める利率(=予定利率)が高いと、将来の保険金などを支払うための資金確保もスムーズだが、利率が低いと資金確保は厳しいものとなる。つまり、予定利率が高ければ保険料は安く、予定利率が低くければ保険料は高くなる。予定利率と保険料は反比例の動きを示す。

予定利率を決める指標となるのが、金融庁が国債の利回りを元に定める標準利率だ。標準利率とは、金融庁の監督下、保険会社が将来の保険金や給付金を支払うために積み立てている標準責任準備金を計算する際の利率だ。その使命上、慎重な上にも慎重に、かつ安全に配慮された利率であることはいうまでもない。

昨年のマイナス金利政策によって、国債の利回りはマイナスに転じたが、2月3日に新規に発行された償還期間10年の国債の流通利回りは、約1年ぶりに高水準を付けた。しかし、依然として5年国債などの償還期間が短期のものはマイナス金利が続いている。こうしたことを受け標準利率は現状の1%から、史上最低となる0.25%に引き下げられた。

一方、予定利率は保険料を計算する重要な要素で、予定利率や保険料の決定は保険会社に委ねられている。つまり、標準利率が変動したからといって、必ずしも予定利率に反映させる必要はない。

とはいえ、マイナス金利政策の導入が、保険会社の運用成果に陰を落としたことは否めない。すでに新規契約の保険料の値上げ、もしくは一部商品の発売中止を発表した会社もある。特に影響を大きく受けるとみなされるのは、終身保険、個人年金保険、学資保険などの貯蓄性に富んだ保険だ。

Business news pick up

RANKING

17:30更新

関連記事