生命保険の保険料が払えない!急いで解約は要注意…保障が継続する猶予期間が6カ月に延長

新型コロナ禍で収入が激減し、家計が大変なことになってしまいそうだという人が増えています。中には、給料カットでは済まず、リストラの危機に直面する人もいるでしょう。だからといって、これ以上食費を減らすことはできないし、生活していくには水道光熱費もそれなりにかかる。家賃を下げてもらうというわけにもいかない。だとすれば、節約の第一として浮上してくるのが生命保険料です。

生命保険文化センターの全国的なアンケート(平成27年度)では、保険料の支払額は平均で月3万2000円、年間で38万5000円になります。「この保険料支払いがなければ、家計は楽になるのに」と思い、リストラされたのを機に生命保険をやめてしまうという人もいることでしょう。

いつもなら私も「保険はそれほど必要ない」と言っていますが、会社をリストラされたり会社が倒産して働き口を失ったりする状況になると、事情は少し変わってきます。会社から離れるということは、会社の健康保険が使えなくなって国民健康保険になるということで、今まであった医療面での保障は小さくなります。

なぜなら、会社員は医療保険や年金が自営業者よりも充実しているからです。もちろん、リストラされたとしても、必要以上に大きな保険に加入している人は解約したほうがいいかもしれません。けれど、会社を辞めると公的保障が減るということも考えておかなくてはいけません。

退職後の公的保障はどう変わる?

会社を辞めると、公的保障は、厚生年金保険、健康保険から、国民年金、国民健康保険になります。たとえば、会社員の場合は厚生年金に加入していますから、専業主婦の妻や幼い子どもたちを残して本人が死亡しても、たとえば子どもが2人いたとすると、その子どもたちが18歳になるまでは、遺族年金として月々15万円前後が支給されます。

これが、厚生年金から国民年金になると月々10万円前後に下がります。月々10万円でも、お母さんが一生懸命に働けば、なんとか食べていくことくらいはできるかもしれません。けれど、子どもを大学まで行かせたいと思っても、高校、大学で、子ども1人につき1000万円が必要な時代。母親の細うでだけでは、とうてい進学させることは難しいでしょう。ですから、それくらいは保険で確保しておいたほうがいいでしょう。

また、本人が病気になって働けなくなっても、会社員なら会社を休んでいる間も給料の3分の2が傷病手当金として最長1年6カ月給付されます。ところが、国民健康保険になれば、こうした給付はありません。さらに、専業主婦の場合、夫が会社員でなくなると夫の扶養から外れるので、自分で国民年金保険料や国民健康保険料、人によっては介護保険料も支払わなくてはならなくなります。

ですから、しっかり貯金があるという人はいいのですが、それほど蓄えがないという人ほど、戸惑ってしまうことになります。そう考えると、新型コロナで生活が苦しくなったという人は、保険を「やめる」という選択の前に、解約しなくてもなんとかならないかと考えてみたほうがいいでしょう。

保険料の「猶予期間」が6カ月に延長

新型コロナの影響で収入が激減し、「どうしても生命保険料が払えない」という人もいらっしゃることでしょう。ただ、だからといって保険をやめてしまうと、もしかしたら保障が足りなくなって、いざというときに困ることになりかねません。

そこで、もしこの新型コロナ禍さえ乗り越えられれば、あとはなんとかなりそうだという人は、保険の「猶予期間」を使うという方法があります。生命保険に加入していて保険料が支払えなくなった場合、すぐに加入している保険が失効(保険の効力が失われる)してしまうわけではありません。

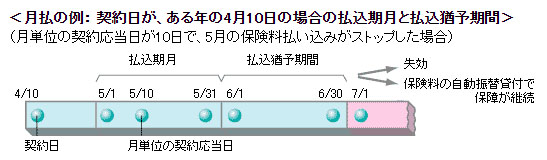

図のように、生命保険は月払いの場合だと「払込期月の翌月の1日から末日」までは、支払いを待ってくれる猶予期間があります。たとえば、4月10日に保険の契約をしていたら、通常は翌月5月10日に保険料を支払わなくてはなりませんが、「払込期月の翌月の1日から末日」までは猶予が効くので、6月末までに保険料を支払えば保険は失効しません。

つまり、この「猶予期間」を使えば、1カ月から2カ月近くまでは保険料を支払わなくても保険に加入していることになります。その間も保障は継続していますから、死んだら死亡保険金が出るし、病気で入院(通院)したら給付金も出ます。

実は、今回の新型コロナ対策で、この猶予期間が6カ月間に延長されています。つまり、新型コロナで収入が減ってしまうなどの被害に見舞われていると、保険料を猶予される期間が半年延ばせるので、最長7カ月近くは、その保険に加入し続けられるということです。もちろん、その間は保険に加入しているわけですから、あらかじめ契約した保障は受けられます。

仮に猶予期間中に死亡した場合は、契約通りの死亡保険金が支払われます。また、猶予期間中に病気やケガで入院した場合には、あらかじめ約束した入院(通院)給付金が支給されることになっています。ただし、猶予期間中に給付を受けた場合には、支払われる保険金や給付金の中から、猶予されている保険料は差し引かれることになっています。

この猶予期間を使うためには、保険会社への申請が必要です。また、猶予期間が終わると、その時点でまとめて猶予されていた期間の保険料を支払うことになります。ですから、それまでの間に新しく生活の基盤を立て直し、少しでも収入を増やせる見込みを立てておくことが必要となってきます。

(文=荻原博子/経済ジャーナリスト)