経済成長率下方修正にもかかわらず上振れする税収

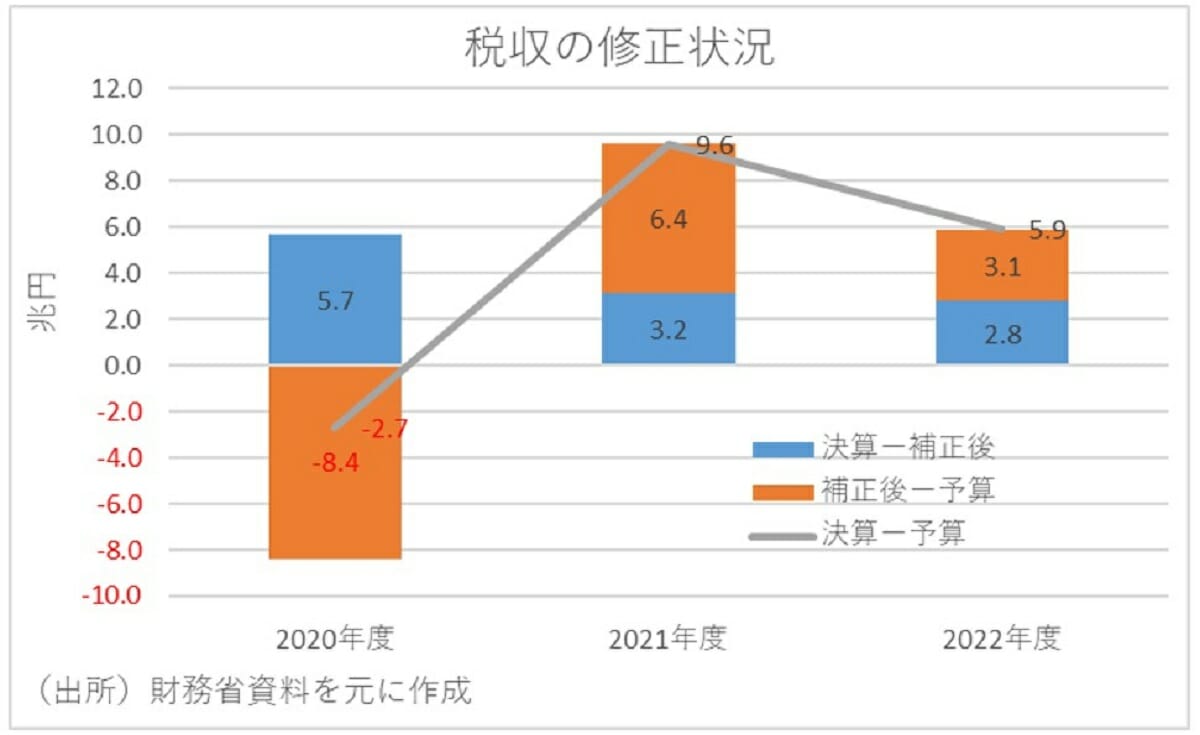

近年、国の税収が上振れている。当初予算との対比でみれば、2021~2022年度にかけて2年連続で上振れており、平均上振れ額は+7.7兆円にも上る。また、補正後予算との対比では2020~2022年度にかけて3年連続で上振れしており、平均上振れ額は+3.9兆円となっている。

なかでも、2022年度は名目GDP成長率が当初予算時点での見通し+3.6%から実績は+2.0%に下振れしたにもかかわらず、税収が上振れしている。具体的に同年度の税収を見ると、当初予算時点で65.2兆円だったのが、補正後予算で68.3兆円に上方修正されている。そして決算時点に至っては71.1兆円にまで上振れしている。

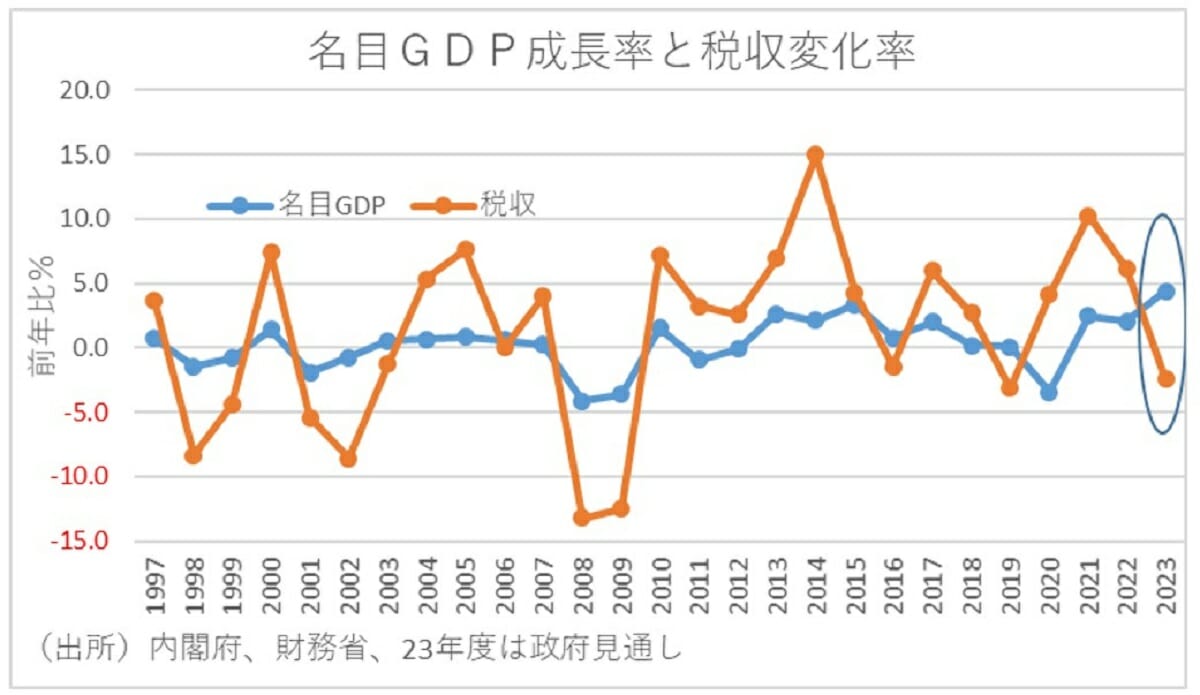

特に2019年10月の消費増税の影響が薄まる2021年度以降のケースには多くの示唆がある。注目すべきは、2021・2022年度とも名目GDP成長率はそれぞれ+2.4%、+2.0%となっているが、税収はそれぞれ+10.2%、+6.1%も増加していることである。つまり、名目GDPが1%変化したときに税収が何%変化するかを示す税収弾性値は21年度に4.2、22年度に3.0となり、これまで一般的に税収弾性値は1.1とされてきたことからすると、少なくとも近年の税収弾性値は政策当局の想定よりも高いことになる。

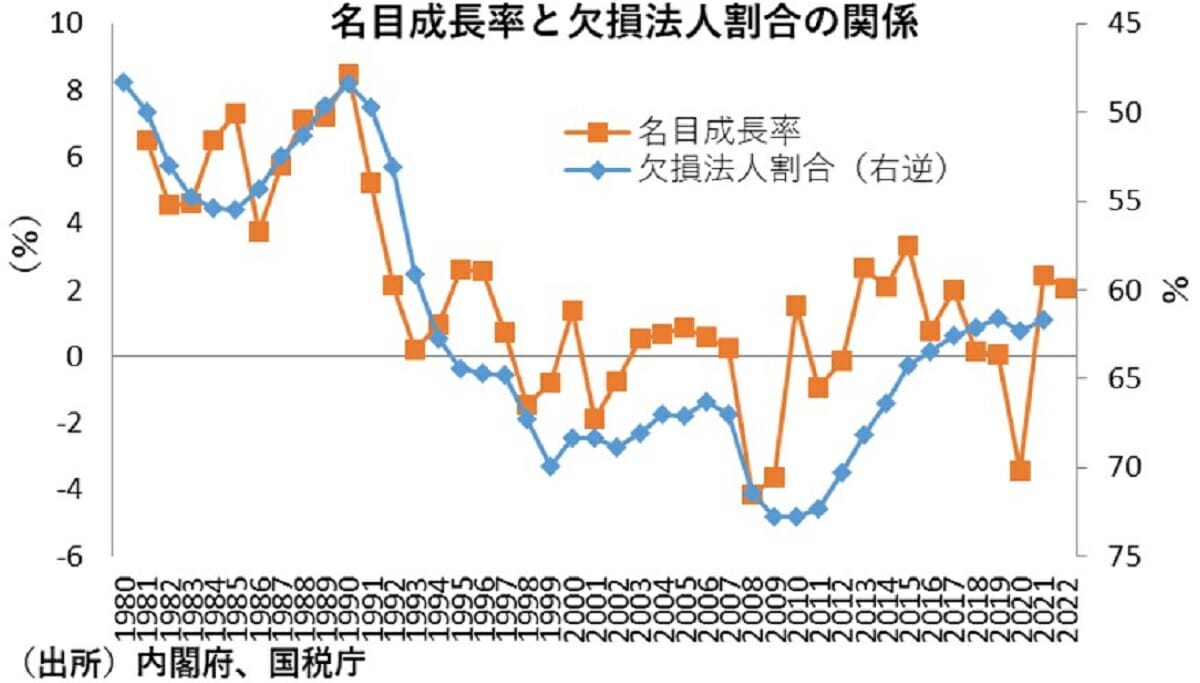

この背景としては、物価や株価が上昇していることや、所得税が累進課税になっていることに加え、繰越欠損金や欠損法人割合の変化等が指摘できる。実際に、過去の欠損法人割合は名目GDP成長率と非常に連動性が高くなっている。そして、過去には50%を切る時期もあった欠損法人割合が、直近2021年度時点でも依然として61.7%の水準にあることからすれば、当面は欠損法人割合の変化によって税収弾性値が高水準を維持することが予想される。

見通し通りの経済成長で今年度の税収は1割以上増加の可能性

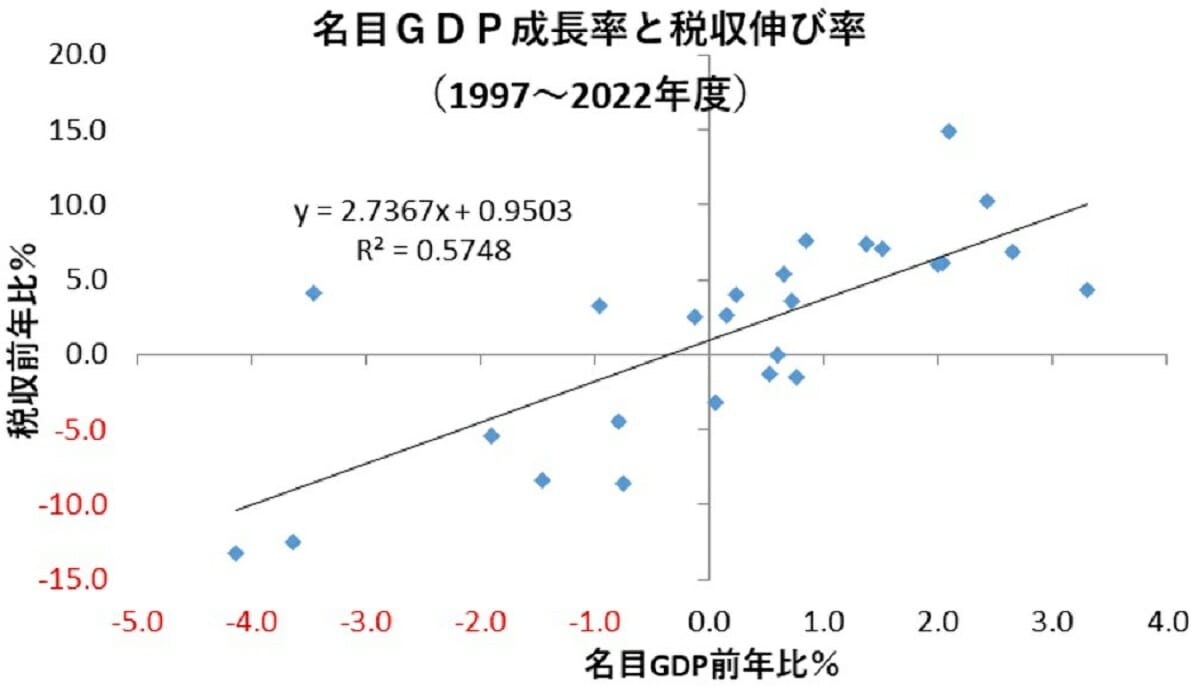

そこで以下では、デフレに突入して欠損法人割合の水準が高まった97年度以降の平均的な税収弾性値を計算してみた。すると、過去の関係に基づけば、97~2021年度の平均的な税収弾性値は約2.74となる。つまり、欠損法人割合がまだ低下する余地がある局面では、名目GDPが1%増加すると、政府が想定するよりも2.5(=2.74/1.1)倍程度の税収の伸びが平均的に期待できることを示している。

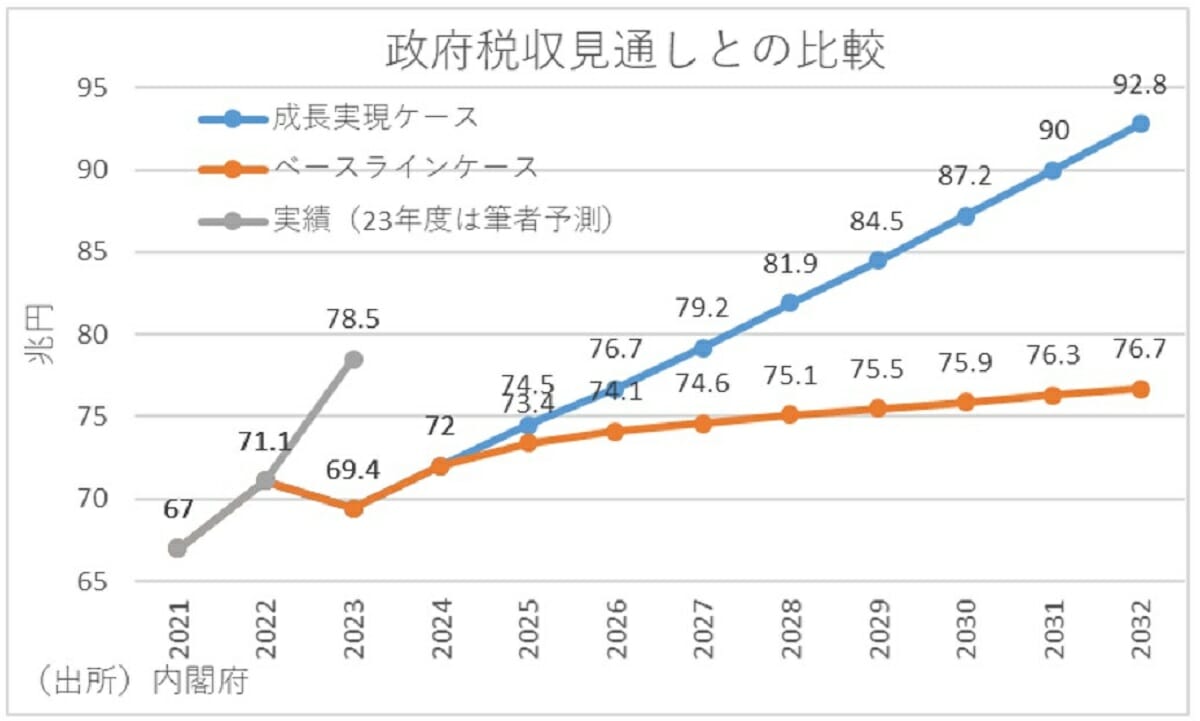

一方、日経センターのESPフォーキャスト調査に基づけば、7月時点における23年度の名目GDP成長率のコンセンサスは+3.81%となっている。つまり、仮に23年度の名目成長率が民間エコノミストのコンセンサス通りとなり、税収弾性値を97年度以降の平均となる2.74程度になるとすれば、今年度の税収は、昨年度の71.1兆円から3.81×2.74=10.4%程度増加する計算となる。

つまり、この結果を用いて今年度の税収を計算すると、71.1兆円×110.4=78.5兆円となる。そして、この結果を今年1月に内閣府が公表した中長期の経済財政に関する試算における税収見通しと比較すれば、成長実現ケースにおける26年度税収を上回り、ベースラインとの比較に至っては、2032年度時点での税収見通しを大きく上回ることになる。

従って、今後の税収を見通すうえでは、少なくとも欠損法人割合にまだ低下余地がある局面では過少推計になる可能性があり、欠損法人割合の低下などに伴う税収弾性値の上振れも考慮に入れるべきと考えられる。

税収上振れ局面で求められる財政運営

以上の結果は、経済が長期停滞下で欠損法人割合が不安定な状況で高くなる税収弾性値(2.74程度)を前提とすると、緊縮財政を実施しても名目成長率が下がってしまうことで、税収が期待通り増えるとは限らないということを示している。つまり、経済成長と税収の関係を鶏と卵に例えれば、税収という卵を産む経済成長、すなわち鶏を減らすような緊縮財政を過度に行えば、却って財政健全化は遠のきかねないことになるといえよう。

今後の青写真としては、日本経済が早期に正常化して、純粋財政アプローチによる政府債務の縮小を重視した財政運営に移行できるのがベストだろう。しかし、現時点の日本経済は長期停滞から完全に脱しておらず、金融政策によって生産活動を潜在水準に維持できるような状況になっていない。よって、財政運営もマクロ経済の安定化が重視される機能的財政アプローチが望ましいといえよう。特に近年のように40年ぶりの世界的なインフレ等により、民間部門から政府部門への行き過ぎた所得移転が生じやすい局面では、効果的な経済対策が必要と考えられる。

具体的なメニューとしては、物価高対策の延長がマストだが、給付金や補助金については需要喚起の効果が出現しにくい側面もあるため、給付金や補助金のみに頼るのは危険である。効果的と考えられるのは支出に伴う減税である。短期で需要を出すため時限措置的、もしくは減税率を段階的に縮小していくような措置を行えば、前倒しで需要が出現して長期停滞からの脱却にも効果的と考えられる。

また、岸田政権下では防衛費増額や少子化対策のために、その財源確保が必要となっている。しかし、特に少子化対策といった人的資本への投資を通じて将来の担税力が拡大することになれば、それによって債務返済財源も担保されることになる。となれば、特例法の制定を経ずに発行が認められる建設国債のような「こども国債」発行なども検討に値しよう。さらに、長期停滞からの脱却を確実なものとするために、来年の春闘も重要である。政府による更なる春闘への働きかけや企業の賃上げに対するインセンティブを誘発させる政策も必要になってくるだろう。

結局、今回の失われた30年からの脱却の芽を開花までつなげることができれば、政府債務の縮小を重視した純粋財政アプローチも実施しやすくなるが、逆に失敗してしまうと失われた30年からの本格的な脱却は困難になろう。そういう意味でも、税収上振れ局面での財政運営は非常に慎重な景気への配慮が必要ではないかと考えられる。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

RANKING

RELATED POSTS

ニューアングル