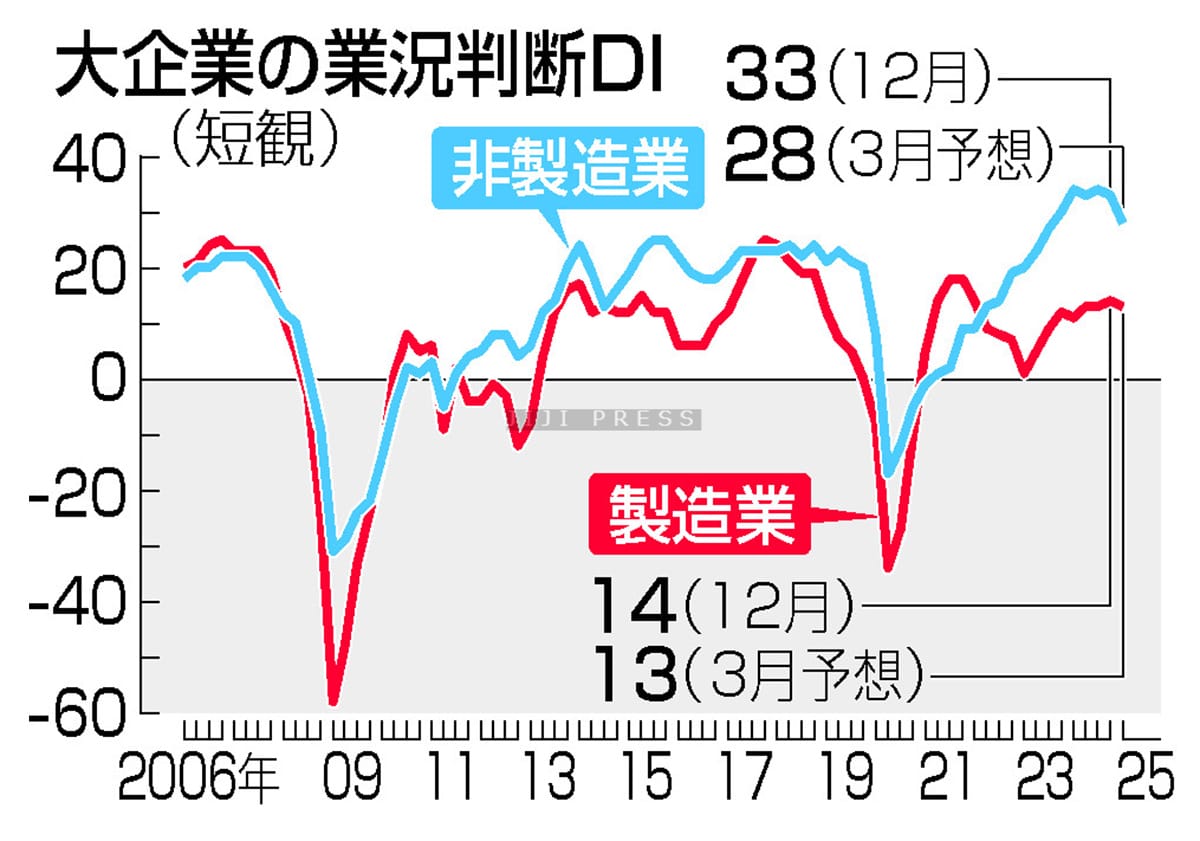

日銀が13日発表した12月の全国企業短期経済観測調査ぢ)は、企業の景況感を示す業況判断指数(DI)が大企業製造業でプラス14と、9月の前回調査から1ポイント改善した。改善は2四半期ぶり。中国を中心とした海外経済の減速で鉄鋼などの輸出が伸び悩んだが、認証不正問題で落ち込んだ自動車生産の回復や堅調な設備投資需要が下支えした。

大企業非製造業はプラス33(前回プラス34)と2期ぶりに悪化。消費の底堅さや価格転嫁の進展が見られた一方、人件費やエネルギー価格の高騰が重しとなった。

DIは、業況が「良い」と答えた企業の割合から「悪い」を引いて算出する。大企業製造業では、自動車がプラス8(プラス7)と改善。生産用機械も設備投資の需要増加で好調が続いた。一方、鉄鋼や金属製品などは輸出低迷で悪化した。

大企業非製造業では宿泊・飲食サービスがプラス40(プラス52)、小売りがプラス13(プラス28)と大幅に悪化。インバウンド(訪日客)消費は堅調だったが、人件費高騰や人手不足による需要の取りこぼしが影響した。建設や運輸・郵便は価格転嫁が進み改善した。

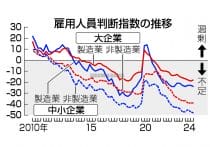

全規模全産業の雇用人員判断DIは横ばいのマイナス36。人手不足が続き、中小企業非製造業はマイナス48(マイナス47)と過去最低だった。

大企業の先行きの景況感は製造業がプラス13、非製造業がプラス28といずれも足元からの悪化を見込む。人件費・原材料高や海外経済への警戒感が根強く、企業からは関税引き上げを掲げるトランプ次期米政権の経済政策への懸念の声が聞かれたという。

全規模全産業の2024年度の想定為替レートは1ドル=146円88銭(145円15銭)。24年度の大企業全産業の設備投資計画は、前年度比11.3%増と高水準が続く。

◇日銀短観のポイント

一、大企業製造業DIはプラス14と2期ぶり改善、先行きはプラス13

一、大企業非製造業DIはプラス33と2期ぶり悪化。先行きはプラス28

一、中小企業製造業DIはプラス1と2期連続改善。先行きはゼロ

一、中小企業非製造業DIはプラス16と2期連続改善。先行きはプラス8

一、中小企業非製造業の雇用人員判断DIはマイナス48と過去最大の不足超幅

一、24年度の大企業全産業の設備投資計画は前年度比11.3%増

一、全規模全産業の24年度想定為替レートは1ドル=146円88銭

◇12月日銀短観の主な指標

9月 12月 3月予想

▽業況判断指数

(DI、「良い」―「悪い」)

大企業製造業 13 14 13

大企業非製造業 34 33 28

中小企業製造業 0 1 0

中小企業非製造業 14 16 8

▽販売価格判断指数

(DI、「上昇」―「下落」)

大企業製造業 26 25 24

大企業非製造業 29 29 31

▽仕入価格判断指数

(DI、「上昇」―「下落」)

大企業製造業 41 39 37

大企業非製造業 46 44 44

▽雇用人員判断指数

(DI、「過剰」―「不足」)

大企業製造業 ▲19 ▲18 ▲21

大企業非製造業 ▲39 ▲39 ▲39

▽24年度設備投資計画(土地含む、前年度比増減率%)

大企業製造業 18.8 16.0 ―

大企業非製造業 6.0 8.7 ―

▽全規模全産業の24年度想定為替レート(12月)

1ドル=146円88銭

(注)▲はマイナス、―は数値なし(了)

(記事提供元=時事通信社)

(2024/12/13-17:26)

Business news pick up

RANKING

17:30更新

関連記事