●この記事のポイント

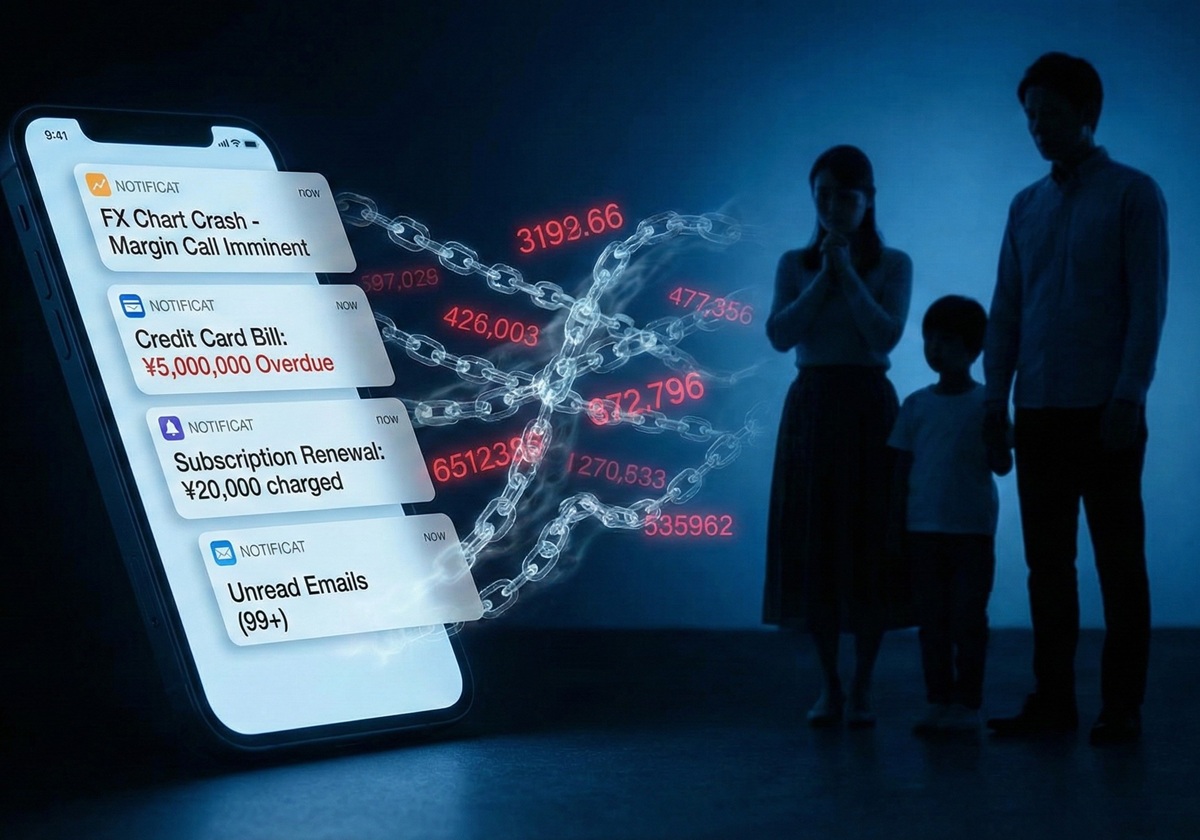

デジタル化の進展により、相続の現場では「見えない資産」と「気づかない負債」が新たなリスクとなっている。ネット証券や暗号資産、電子マネー、サブスクリプション契約などはスマートフォン内にしか痕跡が残らず、遺族が把握できないケースが増加。特にFXや信用取引の追証、継続課金サービスの解約漏れ、電子契約による連帯保証などは、死後も損失が膨らむ可能性がある。相続放棄にも3カ月の期限や単純承認の落とし穴があり、事前の対策が不可欠だ。税理士は、パスワード共有ではなく資産・負債のリスト化による「可視化」が最も現実的なリスク管理だと指摘する。

相続といえば、故人が所有する不動産や預貯金、通帳や印鑑の所在を確認する――。そんなかつての常識は、いまや通用しなくなりつつある。

スマートフォン一台で金融取引から契約、資産管理までが完結する現代において、相続の現場は大きく様変わりした。遺族が把握できない「デジタル資産」が増える一方で、その裏側には、放置すれば損失が膨らむ“見えない負債”が潜んでいる。

特に問題となるのは、デジタル上で完結する資産や契約の存在が可視化されにくい点だ。結果として、遺族が気づかぬままコストが積み上がり、相続財産を目減りさせるケースが現実に増えている。

●目次

- 「見つからない資産」が生む、新たな相続リスク

- 静かに膨らむ「負の遺産」――3つの典型リスク

- 「相続放棄」は万能ではない

- 中高年世代が今すぐやるべき「最後のリスクマネジメント」

- デジタル時代の相続は「情報戦」

「見つからない資産」が生む、新たな相続リスク

デジタル資産の最大の特徴は、「存在に気づけない」ことである。ネット銀行、ネット証券、暗号資産、電子マネー、ポイント。これらは紙の明細や郵送物が届かず、スマートフォンやPCの中にしか痕跡が残らない。端末のロックが解除できなければ、遺族はその存在にすらたどり着けない。

さらに見落とされがちなのが、「権利」としての資産だ。例えば、以下のようなものが挙げられる。

・所得税の還付金や過払い金請求権

・個人間の貸付金やクラウドファンディングの出資

・ゴルフ会員権、リゾート会員権のデジタル証書

・YouTubeや電子出版などの収益受領権

これらは現金や不動産と異なり、目に見える形で残らない。結果として、遺族が把握できず、永続的に“休眠資産”として埋もれてしまう可能性がある。

税理士の村井綾乃氏はこう指摘する。

「従来は“見落とし=取りこぼし”でしたが、デジタル時代は“存在に気づかない”という次元に変わりました。把握できなければ、相続手続きの俎上にも乗らないのです」

つまり、デジタル化は資産形成の効率を高める一方で、「相続不能リスク」という新たな問題を生み出しているのである。

静かに膨らむ「負の遺産」――3つの典型リスク

より深刻なのは、資産の見落としではなく、「負債の見逃し」である。以下の3つは、実務上とりわけ問題となりやすい。

(1)FX・信用取引に潜む「追証リスク」

ネット証券で行われるFX(外国為替証拠金取引)や株式の信用取引は、本人の死亡後も市場変動の影響を受け続ける。

通常、一定の損失が出ればロスカットが発動されるが、急激な相場変動時には決済が間に合わず、証拠金以上の損失、いわゆる「追証」が発生する可能性がある。問題は、遺族が口座の存在に気づかないまま時間が経過する点だ。

「相続人が把握していない状態で相場が大きく動けば、結果的に“負債だけが残る”ケースもあり得ます。金融資産というより、レバレッジ商品は“リスク資産”として明確に区別すべきです」(大手証券アナリスト)

とりわけボラティリティの高い局面は、想定外の損失が一気に顕在化するリスクがある。

(2)止まらないサブスク課金

動画配信、音楽サービス、クラウドストレージ、オンラインサロン、ジムなどの月額課金。これらは本人が死亡しても自動解約されることはない。

クレジットカードや口座が凍結されるまでの間は引き落としが続き、凍結後も未払いとして督促が発生するケースがある。1件あたりは少額でも、複数サービスに加入していれば、年間で数万円、長期化すれば数十万円規模の損失となる。

「サブスクは“便利さ”の裏側で、契約の分散化が進んでいます。本人以外が全体像を把握するのは極めて難しく、結果として解約漏れが発生しやすい構造です」(村井氏)

サブスクは“資産を食いつぶす静かなコスト”として、見過ごせない存在になっている。

(3)デジタル化で見えなくなる「連帯保証」

もう一つの盲点が、連帯保証人としての地位である。近年はクラウドサインなどの電子契約が普及し、保証契約の記録が紙ではなく、メールやクラウド上にしか存在しないケースが増えている。遺族がこれを発見できなければ、債務不履行が発生した時点で突然、請求が届くことになる。

「保証債務は“資産ではないが相続される義務”です。しかも電子契約では痕跡が分散しているため、把握の難易度が格段に上がっています」(同)

これはまさに“ステルス負債”と呼ぶべきリスクである。

「相続放棄」は万能ではない

こうしたリスクへの対抗策として挙げられるのが「相続放棄」だ。だが、これも決して万能ではない。相続放棄には、「相続開始を知ってから3カ月以内」という厳格な期限がある。デジタル資産の調査に手間取れば、この期限を容易に超えてしまう。

さらに注意すべきは、「単純承認」とみなされる行為だ。

例えば、スマートフォン内の電子マネーを少額でも使用した場合、それが「相続財産の処分」と判断され、相続放棄が認められなくなる可能性がある。

「善意の行動が、結果的に放棄の権利を失わせることもあります。デジタル資産は“触らない”ことが重要な初動対応になる場合もあります」(同)

つまり、相続放棄は“最後の防衛策”であって、事前の準備を代替するものではない。

中高年世代が今すぐやるべき「最後のリスクマネジメント」

では、こうした問題にどう備えるべきか。結論はシンプルだ。パスワードを共有する必要はない。重要なのは、「資産と負債の所在を可視化すること」である。

具体的には、以下のようなリストの作成が有効だ。

・利用している金融機関・証券口座の一覧

・加入しているサブスクサービスの整理

・FX、信用取引などのリスク資産の明記

・連帯保証や貸付などの債務関係の記録

これらをエンディングノートや信頼できるデジタル管理サービスに残し、その存在だけでも家族に伝えておくことが重要だ。村井氏はこう強調する。

「デジタル資産は“持っていること”より“伝わること”が重要です。リスト化は、家族への負担を減らす最も現実的な手段といえるでしょう」

デジタル時代の相続は「情報戦」

かつての相続は、「資産をどう分けるか」が主題だった。しかし今は、「何が存在するのかを把握できるか」という情報戦の側面が強まっている。

スマホの中に蓄積された金融・契約情報は、適切に引き継がれれば資産となる。一方で、放置されれば負債へと転じる。デジタル化が進むほど、この差は拡大する。

見えない資産と、気づかない負債。その両方を可視化することこそが、これからの相続における最重要課題であり、同時に“最後のリスクマネジメント”でもある。

遺族にとっての負担を減らし、自らの資産を確実に次世代へ引き継ぐために――。「死後のスマホ」をどう扱うかは、すでに個人の問題ではなく、社会全体の課題となり始めている。

(文=BUSINESS JOURNAL編集部、協力=村井綾乃/税理士)

RANKING

RELATED POSTS

ニューアングル