2013年6月 貸出・預金動向 速報(一部抜粋/「日本銀行HP」より)

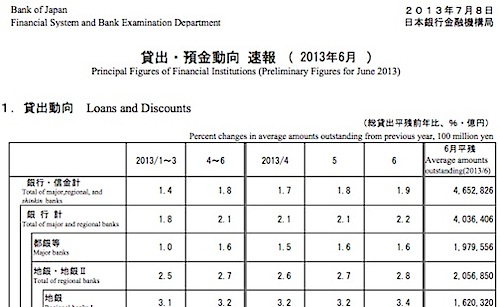

2013年6月 貸出・預金動向 速報(一部抜粋/「日本銀行HP」より)中小企業円滑化法が2013年3月末で終了した。4月以降、企業への貸出は減り、倒産件数が増えるのではないかという見方が強かった。しかし、四半期を過ぎ、7月8日に発表された日銀の「貸出・預金動向」によると、実際の貸出は4~6月期の貸出が前年同期比で1.8%増加した。1~3月期が1.4%で、月別に見ても4月1.7%、5月1.8%、6月1.9%と緩やかながらも貸出は伸び続けている。

結果的には大きな混乱はなかったといえるだろう。しかし、個々の対応では変化が出てきたというのが、融資の現場の声だ。経営コンサルタントの佐藤真言氏は、「追加融資の審査が厳しくなった」と言い、その理由を次のように説明する。

「金融庁は『円滑化法の期限到来後においても、金融機関は貸付条件の変更等や円滑な資金供給に努める』としています。しかし、銀行側は円滑化法施行中に返済期限をリスケジュール(後ろ倒し、以下「リスケ」)した企業の業績が改善されなければ、いずれ格付けを要管理先に落とさなければならなくなります。金融庁が作成した金融検査マニュアルによる債務者区分が正常先(業績が良好であり、かつ財務内容にも特段の問題がない債務者)であれば、金融機関は貸倒引当金を引き上げなくてもいいですが、要管理先になってしまうと大きく引き上げなければならなくなります」

債務者区分については、厳密に言えば各行で表示や区分付は異なるが、りそな銀行やみずほ銀行など、webで公開している銀行もある。

融資先の選別強める銀行

金融庁は円滑化法施行中に返済期限をリスケした企業について、同法終了後も、当面は債務者区分を不良債権先(要管理先以下)にしなくてもよいとしている。しかし、金融機関はすでに融資をする企業と、融資を打ち切る企業とに選別を始めているというのだ。

近い将来、返済期限をリスケするような企業は、要管理先以下に区分しなければならなくなる時期がくる。その時、貸倒引当金は一気に跳ね上がる。そうならないためにリスケ対応を打ち切り、銀行の決算内容がよいうちにできる限り過去の貸出金を回収し、損失に計上してしまおうという思惑ですでに動いている、というのが佐藤氏の感触だ。

なぜなら、債務者区分が正常先であれば貸倒引当金は全貸出債権の0.3%ほどだとしても、要注意先になると2.5~10%ほどに上がり、さらに要管理先になると20~30%程度に引き上げられるからだ(この割合は各行によって異なる)。

債務者区分を円滑化法以前に戻す時期がくれば、要管理先になってしまい、突然、貸倒引当金が跳ね上がる可能性があるのだ。例えば、1億円の貸出先であった場合、貸倒引当金を30万円から3000万円に引き上げなければならなくなる。貸倒引当金はそのまま融資した支店の損失だ。そのため、リスケの対応を打ち切り、できる限り早期に過去の貸出金を回収してしまおうという判断をするようになるというわけだ。

責任をなすりつけ合う銀行と金融庁

こうした銀行の“早期回収”が融資先企業へ与える影響について、佐藤氏はこう説明する。

「銀行からおカネを融通してもらい、それを仕入れや雇用に使い、収益を上げて、そこから得たお金から返済していくという循環をしていかないといけないのに、銀行は返済ばかりを要求するどころか、返済した分すら貸さないという状況です。当然、資金繰りが難しくなる。そうなると仕入先の支払いを遅らせたり、給料を遅らせたりすることになる」

仕入れを遅らせればモノが入ってこなくなるし、給料を遅らせれば従業員の士気に影響する。銀行が貸してくれないからとノンバンクや消費者金融などといった金融機関に手を出す経営者も中小企業では少なくないが、もちろん、利息はかさむ。さらにはノンバンクからの借入は、さらに銀行が貸さなくなる理由になるという。

「500万円借りて月末にお金が入るから返すという経営者は少なく、利息だけを払い続けるという人が大半なのです。そして気がつけば枠が増額されて700万円借りられるようになり、そこでまた枠いっぱい借りる。そういう会社や社長は、足りなくなれば2社3社とノンバンクから借りるようになる。そういうことを銀行は経験則として知っています。だからノンバンクと取引している会社や社長とはあまりお付き合いしません」(佐藤氏)

銀行は融資に関しては、金融庁が決めた金融検査マニュアルを厳格に守ろうとする。その実態について、ある銀行員はこう言う。

「確かに、『中小企業向けには企業の実態を見て柔軟に対応するように』と書かれていますよ。でも、金融庁は突然支店に査察に入ってきて、融資から金融商品の取引記録まで、洗いざらい調べていくわけです。そして、『なんでこんなに業績に悪い企業に貸し出すのか?』と問い詰められるわけです。だから、なるべく悪そうな企業には貸さないようになるのです」

こうやって、中小企業におカネが回らない理由をお互いがなすり付け合っているのが、日本の金融行政と銀行の姿なのだ。

“貸せない”銀行の言い分

銀行側も企業に融資をする意思はある。各支店に融資のノルマがあるからだ。

「貸したいけど、貸出先は正常先であってほしいわけです。しかし、世の中の中小企業のほとんどはギリギリ正常先であるか、要注意先ですから、貸したい企業ではないわけです。一方、大企業や中堅企業になると自己資金も十分あるし、借りる先もすでにたくさんあるため、新規で金融機関から借りる必要がないところが大半です。貸したい企業に資金需要はなく、貸したくない企業に資金需要があるので、どうやって貸出先を見つければいいのかというのが、今の金融機関の正直な悩みだと思います。

しかし、ギリギリで踏ん張っている企業にとって、追加融資が下りるかどうかは死活問題です。企業が銀行から追加融資を受けられないことで債務者区分が下がり、業績が悪化し倒産してしまうと、最終的に金融機関にも返済されません。金融機関は中小企業と膝を付き合わせて資金繰り表を一緒に作り、今は赤字だけど融資をすることで再生可能な会社には積極的に貸すべきだと私は思います」(佐藤氏)

今の金融機関にそういう態度を望むのは難しい。融資に関しても、信用保証協会の保証付きだったりしないと、銀行は融資になかなか踏み出さない。金融機関が独自に判断するプロパー融資が増えないのが現状なのだ。この体質が変わらない限り、日銀が金融緩和を続けても、中小企業にお金がまわるのには時間がかかるだろう。

ある日銀職員は、「銀行はなかなか貸し出しを増やさないからウチが悪者扱いされる」と冗談交じりに筆者に言ったことがある。

金融とは、「お金を融通する」という意味であり、「今はお金がないけれど、将来的には利益創出を見込める企業に資金を融資する」というのが金融業の本来の姿ではないか。だからこそ、金融が経済活動の動脈といわれ、銀行が破綻しかければ公的資金として税金が注入されることも許されている。

血液が回らなければ、末端から壊死がはじまる。“血液”であるマネーは日銀により大量に出回っている。これを滞らせずに、末端まで持続可能な形で行き渡らせることができるか――。金融機関と金融庁は、今こそ本来の存在意義を問われている。

(文=島田健弘/ライター)

Business news pick up

RANKING

5:30更新

関連記事