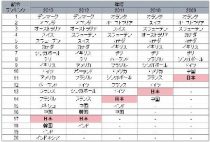

GPIFのHPより

GPIFのHPより●新名称「クジラ買い」

年明け以降、日本の株価が上昇傾向にあり、3月12日に日経平均株価は一時1万9000円台に乗せた。この背景として注目されているのは、130兆円を超える公的年金(厚生年金と国民年金)を運用するGPIF(年金積立金管理運用独立行政法人)をはじめとする、「公的資金の買い」だ。

3月12日付日本経済新聞は、株式市場に流入する公的資金をクジラに例えて「クジラ買い」と命名した。「クジラ」というのは、自分自身の売買で株価を上げ下げしてしまうような巨額の資金を「池の中のクジラ」と例えることにちなんだ表現であり、市場関係者にとってうなずける比喩だ。

同紙は、今後株式を買うことが予想される大きな資金主体とその「買い余力」額を推計した証券会社の数字を紹介している。いずれも兆円単位であり、GPIFが7.1兆円、共済年金(公務員等の年金)が3.4兆円、かんぽ生命が3.4兆円、ゆうちょ銀行が10.3兆円、日本銀行が3兆円の合計27.2兆円あるという(UBS証券の推計による)。

●公的資金の買いのパターン

公的年金による株価てこ入れ政策は、1990年代にしばしば行われた。当時は年金福祉事業団と呼ばれていた公的年金資金の運用主体が、資金を投入した。92年の宮沢喜一内閣の際に行われたのが最初である。

当時話題となっていた国連の平和維持活動(PKO:ピース・キーピング・オペレーション)にちなんで「株価版PKO(プライス・キーピング・オペレーション)」などと呼ばれた。「今年の公的資金は合計○兆円で、買い余力はあと○兆円だ」といった会話が、証券・運用関係者の間で交わされていたので、往時を知る者としては懐かしい。「公的資金の買い」「買い余力」の2つが頻出単語だった。

しかし、株価は株価版PKOの何度にもわたる資金投入にもかかわらず、長期的に下落トレンドをたどった。株価版PKOのような「需給」(株式への需要と供給)に働きかける政策には「直接的に効くけれども、効果は一時的だ」という大きな特色がある。かつての「公的(資金)の買い」も、年度初めの4月くらいに株価を持ち上げて期待を持たせ、買い資金が尽きる6月くらいから株価がだらだら下がる、というパターンをしばしば繰り返した。

大きな買い資金を投入すると、その間は株価が上がるが、企業の業績が改善するなど「株式の価値」が改善するような変化がなければ、一旦上がった株価は、その株価で買う買い手がいなくなるので、下落に転じてしまう。