東芝、なぜ世界的に重要なメモリ事業が「叩き売り」…国益を損なう綱川社長の致命的失言

(4)16年7月、米Analog Devicesが、売上高14.4億ドルの米Linear Technologyを148億ドルで買収すると発表した。買収額÷売上高=10.28となる。

この買収劇には、世界の半導体業界が驚いた。その理由は、まずLinear Technologyは営業利益率40%を超える超優良アナログ半導体メーカーだったことにある。次に、Analog DevicesとLinear Technologyは競合関係にあった。したがって、よくぞ敵対する両社が買収に合意したものだと驚いたのだ。

調査会社のIC Insightsによれば、15年におけるアナログICメーカーの売上高ランキングでAnalog Devicesは4位、Linear Technologyは8位だった。買収後、両社合計のシェアは9%となり、18%のシェアを持つTexas Instruments(TI)に次ぐ2位となった。また、両社の製品群は相互補完関係にあるため、非常に強力なアナログ半導体メーカーが誕生したことになる。

「買収額÷売上高」の値とは“期待値”

このように、半導体企業におけるM&Aをみてみると、「買収額÷売上高」が示す値とは、被買収企業への“期待値”のようなものであると考えられる。つまり、「買収額÷売上高」の値が高いほど、被買収企業の半導体事業の将来性を高く評価しているということである。

ところが、東芝メモリの場合、その値はたったの2.45である。これは過去のM&Aのケースと比較しても、異常に低い値といえる。四日市工場は、東芝とサンディスクが折半して投資し、運営している。そのサンディスクは、15年10月にウエスタンデジタルが買収を発表し、16年5月に買収が完了した。そのときの買収額は190億ドルで、15年のサンディスクの売上高は66.28億ドルだった。したがって、買収額÷売上高=2.87である。

この2.87という値も、これまでみてきた半導体企業のM&Aのケースに比べれば低いが、東芝メモリの2.45はそれよりさらに低いのだ。

ここ数年で、本格的なビッグデータ時代が到来した。そのため、HDDを一切使わず、すべてSSDを使ったオールフラッシュストレージが予想以上の速度で普及し始めた。SSDには、NANDが必要不可欠である。その結果、NANDの需要が急拡大している。

それなのに、買収額÷売上高の値において、東芝メモリはサンディスクよりも低いのである。普通に考えれば、東芝メモリの買収額は、もっと高く評価されても良いように思われる。そうなっていないのは、なぜなのか。

東芝は足元を見られている

3月29日の記者会見で、東芝の綱川社長は、17年3月期の決算で1兆100億円の赤字になる見込みであると発表した。この赤字額は、日立製作所がリーマン・ショック後に計上した7873億円の赤字を上回り、製造業史上過去最大となるという。その結果、東芝は16年度末に6200億円の債務超過に陥ることになった。

東芝は、この債務超過を可及的速やかに回避しなくてはならない。そのために東芝は、東芝メモリを速やかに売却するしか方法がない。買収先の企業は、このような事情をよく理解しているので、買収金額を高く設定する理由がないのである。つまり、東芝は買収先から足元を見られているのである。これが、買収額が異常に低くなっている第一の原因である。

東芝のNAND売上高が成長していない

第二の原因は、東芝メモリのNAND事業の将来性が明るくないと評価されているからである。その証拠を以下に示す。

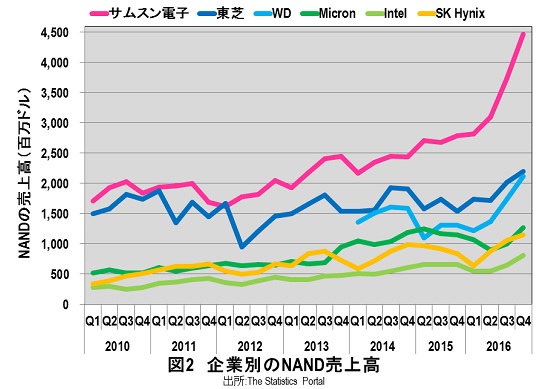

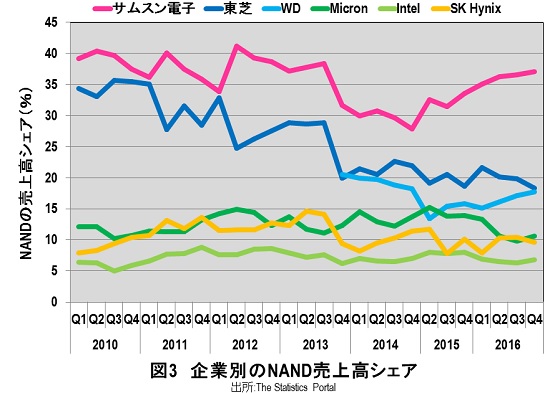

図2に、10年~16年までのNANDメーカーごとの売上高の推移を示す。東芝のNAND売上高は、サムスン電子に次ぐ2位であるが、この6年間であまり成長していないように見える。

図2のデータを基に、NANDメーカーのシェアの推移を示したのが図3である。東芝のシェアは、10年当時は約36%あって、サムスン電子とデッドヒートを繰り広げていたが、その後、シェアは次第に低下し、16年第4四半期には18.3%と、6年前の約半分になってしまった。サムスン電子との差も大きく拡大した。

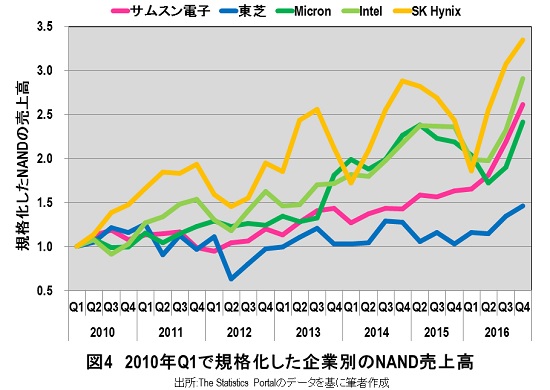

さらに、NANDメーカーごとに10年第1四半期の売上高を1と規格化して、6年間で売上高がどのくらい成長したかを図4に示す。6年間でもっとも成長したのがSK Hynixで、売上高は3.35倍になった。以下、インテルが2.91倍、サムスン電子が2.62倍、マイクロンが2.41倍と続く。

ところが、東芝は最も成長率が低く、わずか1.47倍にしかなっていない。つまり、東芝のNAND売上高は6年間ほとんど成長していないのである。買収額を査定する人が、このような分析を行っているとしたら(多分しているのだろうが)、「東芝のNANDは成長性の低い事業」と評価していてもおかしくない。

綱川社長の「最低2兆円」は失言である

東芝メモリの買収額2兆円は、過去の半導体企業のM&Aと比較しても安すぎる。その原因は、買収先から東芝が足元を見られており、東芝のNANDの成長性が低いと評価されていることにあると言える。

しかし、NANDを製造できる企業は世界に4グループしかなく、そのNANDはビッグデータの時代に必要不可欠なメモリである。だから、本来ならもっと高く売れてもいいはずである。

ところが、誰が査定したかは知らないが、いつの間にか1.5~2兆円という買収額が定着し、東芝の綱川社長までもが、「2兆円」と発言してしまった。これは、売る立場の責任者としては、重大な失言ではないか。

世耕弘成経産大臣、経団連の榊原定征会長、そして菅義偉官房長官といった重要人物が、こぞって「東芝メモリの技術は日本の中核技術で、海外(特に中国)への流出は問題だ」などというような発言をしている。そして、最も高く応札しそうだった中国の紫光集団による買収を阻止するために、外為法違反という珍策まで持ち出した。それと同時に、政府の息がかかった日本政策投資銀行や産業革新機構が買収に乗り出してきた。

私は、政策銀や革新機構が東芝メモリを買収するのには反対である。しかし、日本政府が外為法まで持ち出して海外企業の買収を制限するほど東芝メモリの技術は重要だというなら、政策銀と革新機構は8166億円の10倍の8兆円くらい出して東芝メモリを買え。もし、そんなカネはないというなら、外為法などは引っ込め、政策銀も革新機構も手を引くべきである。

(文=湯之上隆/微細加工研究所所長)

Business news pick up

RANKING

11:30更新

関連記事