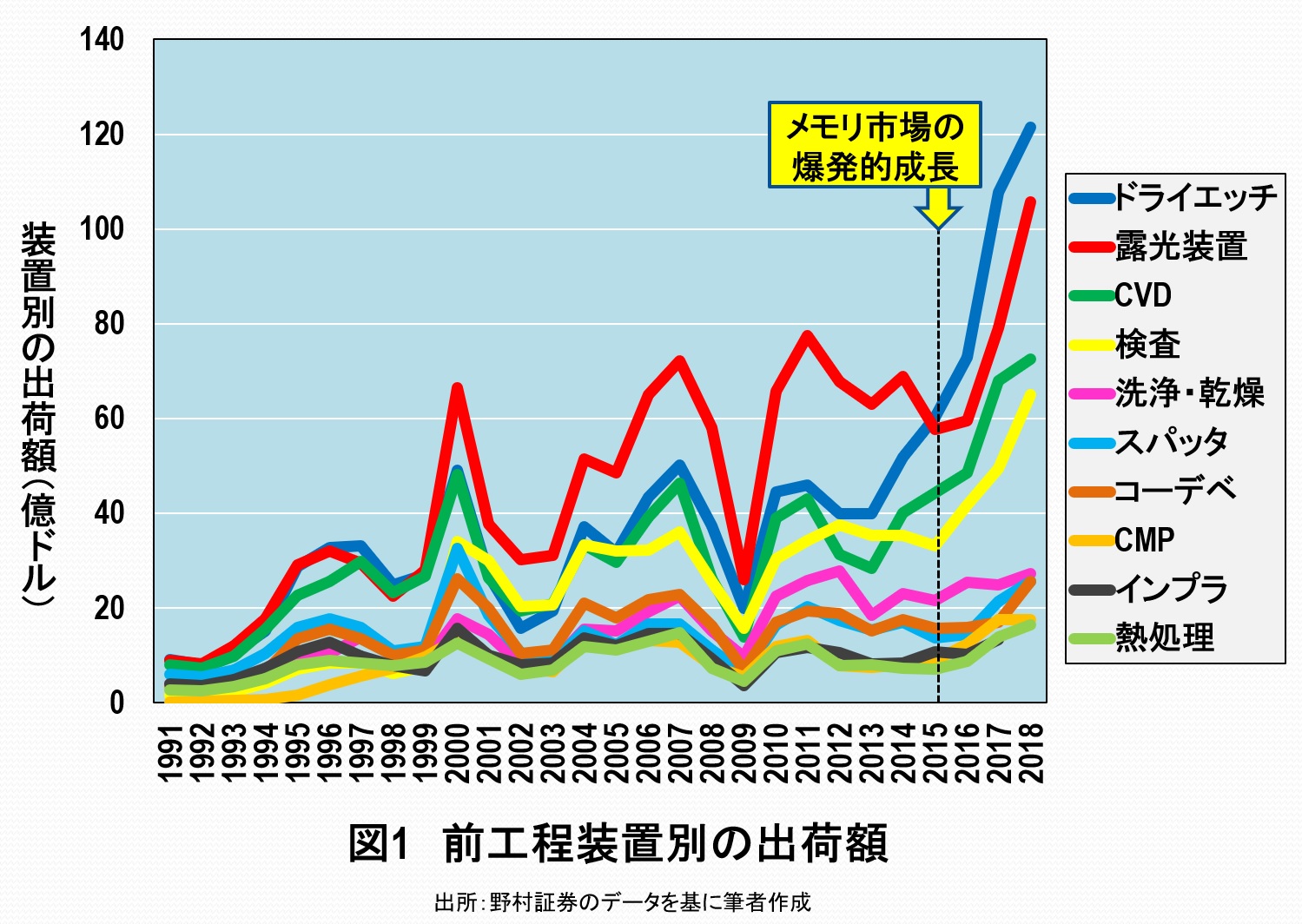

メモリバブルとドライエッチング装置市場

2015年以降に、半導体メモリ市場の爆発的な成長が始まった。それとともに、2015年に365.3億ドルだった半導体製造装置市場は、2018年に約1.8倍の645.5億ドルに成長した。そして、2015年以降、それまで最大規模を誇っていた露光装置市場を、ドライエッチング装置市場が抜き去って1位に躍り出た(図1)。

ドライエッチング装置には、ゲート、メタル、絶縁膜の3種類あるが、そのなかでも絶縁膜エッチャー市場が最も大きい。その絶縁膜エッチャー市場が飛躍的に成長した。その原因は、3次元NAND市場が爆発的に拡大したことによる。48層、64層、96層、128層と、毎年約1.5倍のペースで積層数を増大させる3次元NANDには、膨大な台数の絶縁膜エッチャーが必要になったからだ。

しかし、2016年以降、インテルの10nmプロセスが立ち上がらなかったことからプロセッサの供給不足が起きた。その結果、PC用やサーバー用を当てにして製造されたDRAMやNANDなどのメモリが供給過剰となって価格暴落を引き起し、2018年後半からメモリ不況に突入した。

要するに、2018年はメモリバブルの年だったわけだが、その前後の絶縁膜エッチャーの企業別の出荷額シェア動向を論じたい。簡単に結論を述べると、2018年のメモリバブル前後で、1位の東京エレクトロン(TEL)と2位の米ラムリサーチ(Lam)の明暗が分かれた。さらに、韓国のSEMESや中国のAMECが含まれるOthers(その他)が無視できない存在になってきた、ということになる。

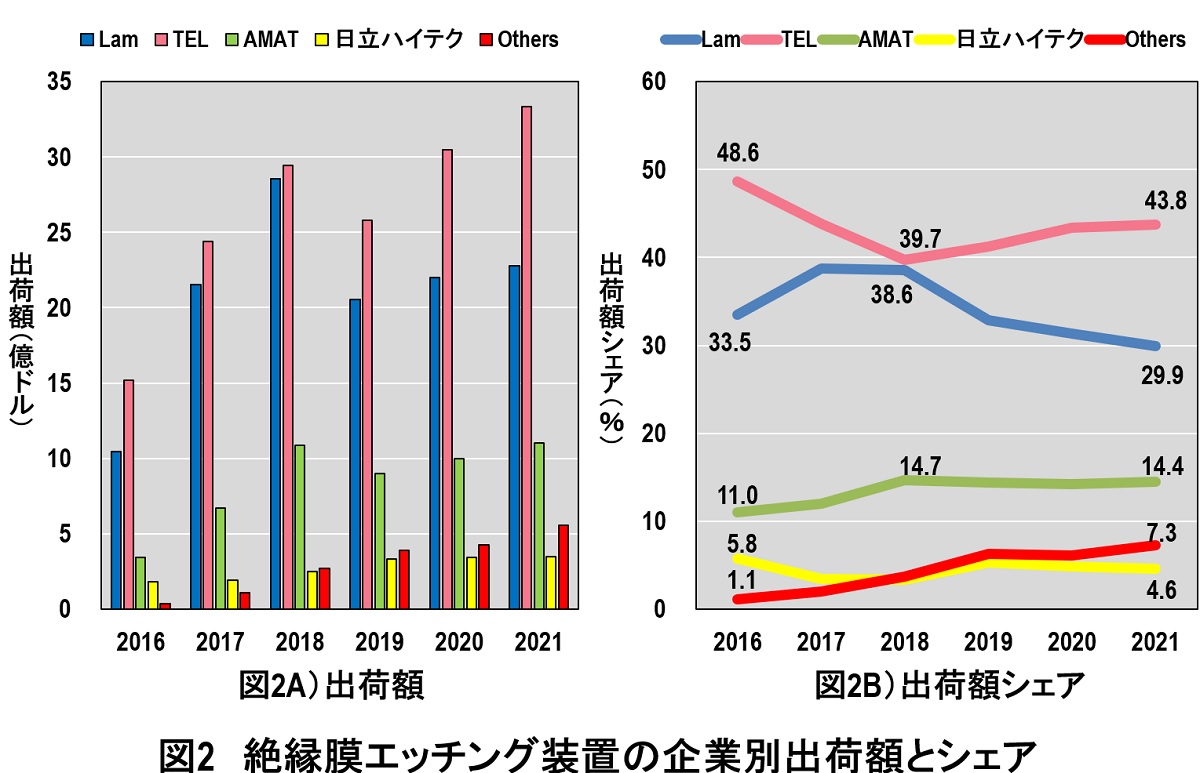

メモリバブルまでの絶縁膜エッチャーのシェア動向

2016~2021年における絶縁膜エッチャーの企業別出荷額および出荷額シェアを、図2Aおよび図2Bに示す。なお、2016~2018年は実績値、2019~2021年は予測値である(出所はワイズコーポレーション)。

まず、メモリバブルまでの2016~2018年に、Lam、TEL、米アプライドマテリアルズ(AMAT)が大きく出荷額を伸ばしていることがわかる。しかし、出荷額シェアを見ると、1位のTELが48.6%から39.7%へ約10%シェアを低下させているのに対して、2位のLamが33.5%から38.6%にシェアを増大させ、TELに追いつきかけている。また、3位のAMATも11%から14.7%にシェアを増大させている。

上位3社が出荷額を増大させたのは、冒頭で述べた通り、3次元NAND市場が爆発的に成長したからである。というのは、3次元NANDのメモリセルには、非常に深い孔(メモリホール)、溝(スリット)、階段へのホールのエッチング工程があり、それぞれに途轍もない台数のエッチャーが必要になったからだ。

この内、特に加工が難しく時間がかかるメモリホールをLamが独占したため、Lamは出荷額もシェアも増大させた。一方、TELは、溝や階段状のメモリホールではビジネスを獲得したが、メモリホールはLamに負けたため、シェアが低下したと考えられる。また、もともと絶縁膜に強くないAMATは、3次元NANDのメモリセル周りで新たなビジネスを獲得したため、出荷額もシェアも増大したと思われる。