コロナ、営業休業損失を補償する保険登場…売上減少の損失・営業継続や予防対策の費用を補償

1月8日に東京都、埼玉県、千葉県、神奈川県で緊急事態宣言が発令され、その後、他県にも拡大しているが、宣言が解除されたとしても、新型コロナウイルス感染症(以下、コロナ)の拡大が終息するわけではない。飲食店に限らず、従業員が少人数の企業や店舗では、感染者が出ると他の従業員が濃厚接触者となり、店舗自体の営業を停止せざるを得ない場合がある。東京都では時短要請に応じる飲食店などには、1店舗につき186万円(12日以降は162万円)の協力金を支給することになったものの、国や自治体から休業補償金が支払われる制度は現時点では見あたらない。

休業補償問題で思い出すのは、昨年12月に当サイトで既報している豊洲市場の件だ。160人以上の感染者を出したといわれながら東京都がクラスター認定をしなかったのは、休業補償問題をはじめ、取引先にも多大な影響を及ぼすことが懸念されたためとの見方もある。

こうしたことを受け、今年1月1日から損保大手各社では、コロナによる休業損失を補償する保険を発売している。2020年9月度決算で純利益業界1位の東京海上日動火災保険の広報部に、その背景や概要を聞いた。

「超ビジネス保険」

――店舗休業保険とは何ですか。

広報 当社では中小企業の事業を取り巻くさまざまなリスクを包括的に補償する「超ビジネス保険」という商品があり、その補償の一つとして「休業に関する補償」があります。これは事故でお客様の店舗の営業が休止または阻害されることによって生じる売り上げ減少や事業を継続するための費用を補償する保険です。

――貴社の「休業に関する補償」では、どのような被害が支払い対象となりますか。

広報 火災、風災・水災等の自然災害、水漏れ、食中毒など多岐にわたっています。

――今回、コロナなどの感染症も補償対象となりましたが、なぜ今まで補償対象外だったのでしょうか。

広報 感染症法(注1)では、症状の重さや病原体の感染力などから、感染症を1~5類の5種の感染症と指定感染症、新感染症に分類しており、現在、コロナは感染症法上の指定感染症として、政令により一類感染症または二類感染症と同程度の措置が講じられています。感染症リスクは、その特徴により広範囲にわたって損害が発生することが想定されるため、危険度の査定やリスク量の算定が難しく、民間保険会社では保有できないリスクとなる可能性があるためです。

※注1

「感染症の予防及び感染症の患者に対する医療に関する法律」(平成10年)法律第114号

――なぜ感染症補償特約を発売されたのですか。

広報 コロナの感染拡大につれ、お客様から「施設内でコロナの感染者が発生したことで、施設の休業を余儀なくされた場合の補償がほしい」との要望が多数寄せられました。その後、コロナのリスクも徐々に判明し、この声に応えることが保険会社の社会的使命だと考え、発売に至りました。

どのような時に支払われる?

――感染症補償特約の対象について教えてください。

広報 コロナを含む2020年7月1日現在の感染症法において1類から3類までの感染症として規定されているものが対象となります。ただ、誤解のないように申し上げると、感染症補償特約は単体で契約することはできません。繰り返しになりますが、弊社で申し上げると「超ビジネス保険」にご加入いただいた上で、「休業に関する補償」をセットした場合に自動的にセットにされます。今後、新たな感染症が政令等により指定感染症に指定された場合の補償については、その感染症の特徴やお客様ニーズを踏まえて、保険会社として商品化が可能なのかを慎重に検討して参ります。

――感染症補償特約はどのような時に支払われますか。

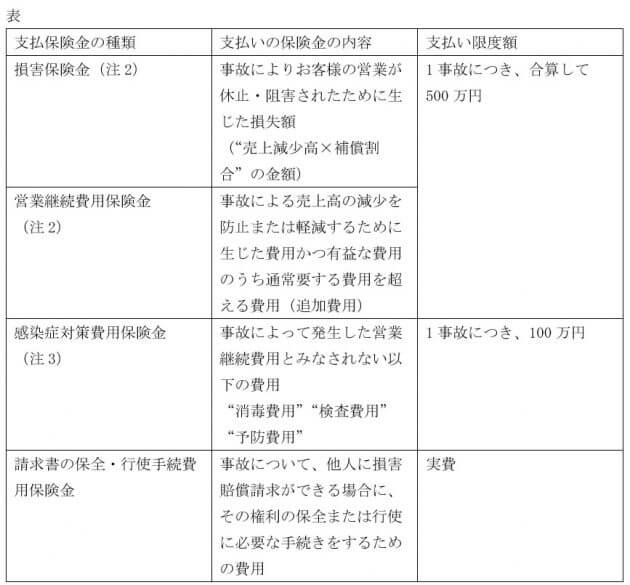

広報 保険の対象となる施設で、従業員やスタッフに新型コロナウイルス等の感染者が発生し、保健所その他の行政機関の指示や命令に基づいて施設内の消毒等が行われる場合に、保険金をお支払いします。事故が発生した場合には、休業による損失だけでなくさまざまな費用がかかります。感染症補償特約では、事故による売り上げ損失、売上高減少の防止・営業軽減費用、施設の消毒費用、従業員の感染有無の診断に支出したPCR検査等の検査費用を補償します。お支払いする保険金は表をご参照ください。

注3 感染症対策費用保険金の保険金支払対象期間は、「保健所その他の行政機関によって、行政措置(施設の消毒命令等)の連絡がなされた日」から、「その行政措置が解除された日(消毒作業の完了した日)から起算して30 日を経過した日」までとなる。

――保険金が支払われない、いわゆる免責事項について教えてください。

広報 営業自粛の場合は、支払い対象外となることに注意してください。施設での感染や消毒命令等を伴わない休業(緊急事態宣言等、政府・地方自治体による休業要請に基づく営業自粛を含む)も支払い対象とはなりません。また、「休業に関する補償」を新規で契約してから一定期間内に発生した事故は補償対象外(免責)となりますので、ご注意をお願いします。

さらに、休業損害については、事故の発生にかかわらない売り上げ減少(外出自粛等の影響による減少額)まで補償するものではありません。契約時には、保険金をお支払いしない場合(=免責事項)を、しっかりとご確認ください。

――個人でも感染症を補償してくれる保険はありますか。

広報 当社では個人の契約者様向けの傷害保険に「特定感染症危険補償特約」をセットすることができます。例えば30代で後遺障害保険金500万円、入院保険金3000円、通院保険金1000円のご契約の場合、保険料は月々約220円です。コロナを含む特定感染症を発病した場合の後遺障害や入院、通院に対して保険金をお支払いします(2021年1月時点)。法人も個人も、感染症への備えについて気になる方は、当社の代理店などにご相談いただければと思います。

コロナは、ワクチンの接種が始まってもすぐに終息するわけではない。ここまで感染が拡大すれば、もはや誰がいつ、感染してもおかしくない状態になってきた。同じ軽症と診断されても回復には個人差がある。なかには仕事に復帰したいと思っても、疲れがひどく、すぐに仕事に復帰できなかった人もいる。備えあれば憂いなし。そのためにも情報として知っておくべき保険だと思う。

(文=鬼塚眞子/一般社団法人日本保険ジャーナリスト協会代表、一般社団法人介護相続コンシェルジュ協会代表)

Business news pick up

RANKING

17:30更新

関連記事