新型コロナウイルス感染症拡大の影響で収入が減少したり、なくなったりして住宅ローンの返済に行き詰まる人が続出しています。なんと、返済猶予などの相談に全国の金融機関を訪れた人は6万人を突破したそうです。第四波がいっそう深刻化すれば、さらに増加する可能性もあるだけに、他人事では済まされません。いまはまだ大丈夫という人も、万一に備えておく必要がありそうです。

金融庁が全国の金融機関に柔軟な対応を要請

2008年のリーマンショック後、住宅ローン破綻が続出したため、09年には「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律」が施行されました。「金融円滑化法」とも、「返済猶予法」とも呼ばれる法律で、住宅ローン利用者から返済猶予の申込みがあった場合には、返済期間の延長、元金据置きなどの措置によって、利用者がローン破綻しないように柔軟に対応するように求めました。

この法律はあくまでも「臨時措置」であり、その後、期限切れによって廃止されていますが、今回のコロナ禍では、金融庁が全国の金融機関に同様の対応を行うように通達を出しています。また、住宅ローン利用者向けには、図表にあるリーフレットを作成、ローン返済が苦しくなったら金融機関に相談するように呼びかけました。

無審査で最長1年間の元金据置きなどの対応

この要請に対して、金融機関も迅速な対応を行ったようです。金融庁では20年5月に、「新型コロナウイルス感染症を踏まえた金融機関の対応事例」として、住宅ローンへの対応について、次のような例を紹介しています。

・住宅ローンに係わる返済猶予等の相談について、審査を行わずに最長1年間の元金据置き等を実施

・住宅ローンの返済猶予の求めに対して、まず6カ月間、元金を据置き、6カ月後にその時点の状況を踏まえ対応を再検討する(条件変更手数料も無料)

・住宅についても返済猶予等の取組みを行っていることを、具体的な事例とともにリーフレットにまとめ公表・幅広く広報

返済猶予で当面の負担を4分の1近くに軽減できる

住宅ローンの返済に困っている人から相談があったら、とりあえず一定期間元金を据え置いて返済負担を軽減、落ち着いてからその後の対応を話し合うというケースが多いようです。それも、外出しにくい環境ですから、電話やネットでの相談などが中心になっているそうです。

では、元金据置きにはどんな効果があるのでしょうか。

たとえば、3年前に4000万円のローンを、金利1.0%、35年元利均等・ボーナス返済なしで借り入れた場合、毎月の返済額は11万2914円で、現在の残高は3709万2908円です。それを元金据置き、金利1.0%の利息返済だけにできれば、毎月3万910円の返済になって、約27.4%、4分の1近くに軽減されます。

これなら、なんとか返済を継続できるという人が多いのではないでしょうか。

最長15年間の返済期間延長も救済策の柱に

住宅ローンの条件変更の柱は、この元金据置きと返済期間の延長による返済額の軽減です。元金据置きは一定期間に限られますが、返済期間延長は完済まで軽減が続くことになります。フラット35を実施している住宅金融支援機構では、一定の条件付きで最長15年間返済期間を延長できるとしています。

先の例でみると、3年後に返済期間を15年延長すると、残りの返済期間は47年になります。残高は3709万2908円ですから、それを返済期間47年で再計算すると、毎月の返済額は8万2456円です。元金据置きほどの減少ではありませんが、それでも11万2914円からほぼ3万円、27.0%の減額ですから、残業代がなくなったといった程度の収入減であれば、なんとかなるかもしれません。しかも、この減額は半年とか1年といった期限付きではないので、ジックリと今後の生活を考えることができるというメリットがあります。

金融機関への相談件数は全国で6万件を突破

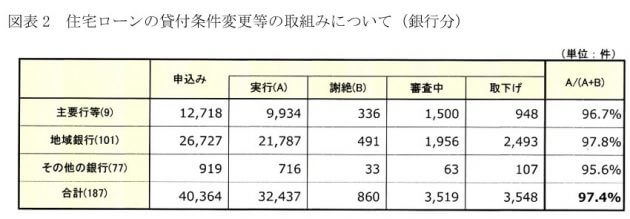

こうした柔軟な対応が増えているため、返済猶予の相談が急増しています。図表2は20年3月10日から21年2月末までのメガバンクを初めとする全国銀行の対応状況で、図表3は信用金庫など協同組織金融機関の20年3月10日から20年12月末までの対応状況になります。

銀行への条件変更などの申込みは4万364件で、信用金庫などが1万9763件で、合計すると6万127件に達します。21年4月現在、新型コロナウイルス感染症の第四波がいよいよ深刻化しつつありますから、今後も収入が減ったり、仕事を失う人が増えて、相談件数はさらに増加する可能性があります。

申込者のほとんどが条件変更の適用を受けている

金融機関で相談しても、よほどの事情がない限り、なかなか条件変更などには応じてもらえないのではないかと危惧する人がいるでしょうが、コロナ禍のいまは、その「よほどの事情」に該当します。ほとんどの人が返済猶予の適用を受けているのです。

銀行の例でみれば、21年2月末までの申込み件数は4万364件ですが、そのうち、実際に条件変更が実行された人は3万2437件に達しています。審査中が3519件、取下げが3548件ありますから、それらを除いて結論が出ている件数は3万3297件です。うち、3万2437件の条件変更が実行されているわけですから、その割合は97.4%に達します。信用金庫などの協同組織金融機関ではその割合が98.5%とさらに高くなっています。

相談に訪れた人のほとんどのケースで、条件変更などの救済策が適用されているわけです。

ローン延滞が続くと一括返済を迫られることに

ですから、住宅ローンの返済が厳しくなりそうといった事態が発生したときには、すぐにも相談するようにしたいところです。貯金を取り崩して返済に充てられるうちはいいのですが、カードローンなどに手を出したら泥沼にはまりかねません。

また、延滞が発生してしまったのを放置していると、督促状や督促の電話がきて、さらに延滞が続くと一括返済を迫られることになります。その場合、売却代金で住宅ローン残高をゼロにできればまだいいのですが、ローン残高が残ってしまうと、マイホームを失った上で、住宅ローンの返済だけが続くといった悲惨な事態に陥ります。

そうならないように、早めの相談が肝心です。そうすれば、条件変更によって返済を猶予してもらえる確率がかなり高いのです。

万一のときには迅速に行動ができるように

とはいえ、条件変更による救済策は、あくまでも一時的な猶予にすぎません。住宅ローンの返済が免除されるわけではないのです。しかも、一定期間の元金据置きや、返済期間の延長による返済額軽減措置の適用を受けると、当面の返済額を減らすことができても、完済までの総返済額は条件変更しない場合に比べて、かなり多くなってしまいます。

ですから、条件変更の適用を受けたあと、収入が回復したときには、一部繰上返済や元の返済方法に戻すなどして、総返済額の増加をできるだけ少なくできるようにしておくのがいいでしょう。新型コロナウイルス感染症の拡大がどこまで続くのか、予断を許さない状況だけに、こうした点を頭に入れておいて、万一の際には迅速に行動できるようにしておきたいところです。

(文=山下和之/住宅ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル