みなさん、こんにちは。ファイナンシャルプランナーの高山一恵です。長引く新型コロナウイルスの影響で、将来に不安を感じている人が少なくないようです。実際、私のところにもコロナ禍以降、「少しでもお金を増やしたい」という相談が急増しています。そこで今回は、これから資産運用を始めようという人に「お金を減らさずに増やす」方法を紹介します。

お金を減らさずに増やすコツ

マネー相談に訪れる人の多くは投資の相談で、なかでも圧倒的に多いのが「つみたてNISA」や「iDeCo(個人型確定拠出年金)」に関することです。多くの人は、一攫千金狙いのハイリスク・ハイリターンな投資ではなく、「大きくお金を減らすことなく着実に増やす」投資方法を知りたいと思っているようです。

お金を減らさずに運用する方法のお手本となるのは、GPIF(年金積立金管理運用独立行政法人)や生命保険会社、銀行など、多くの人からお金を預かり運用している機関投資家の考え方です。

例えば、生命保険会社では、投資経験のない新入社員にも、いきなり資産運用業務を任せます。経験がないのに業務が行えるのは、誰でもできるよう業務をルール化・システム化しているからです。

資産を増やすために、そうした機関投資家が実践している投資のルールやシステムをマネしてみましょう。

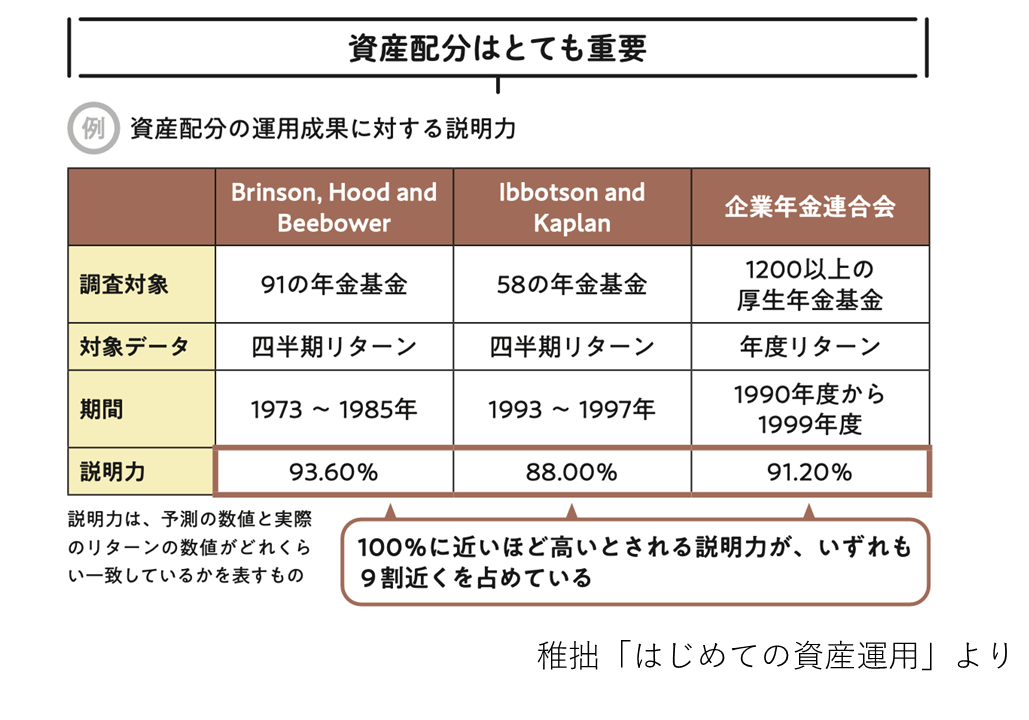

機関投資家は、いきなり銘柄を決めるのではなく、まずは「投資方針書」や「リスクテイク方針書」を作成し、それに基づいて銘柄を選定しています。特に重要なのが「アセットアロケーション(資産配分)」です。多くの人は、資産運用で成功するために個別の銘柄選びに時間をかけてしまいますが、図表の分析レポートを見ていただくとわかる通り、実は運用成績の9割はポートフォリオで決まります。お金を減らさずに増やすためには、機関投資家の配分をマネするなどして、自分のポートフォリオを考えましょう。

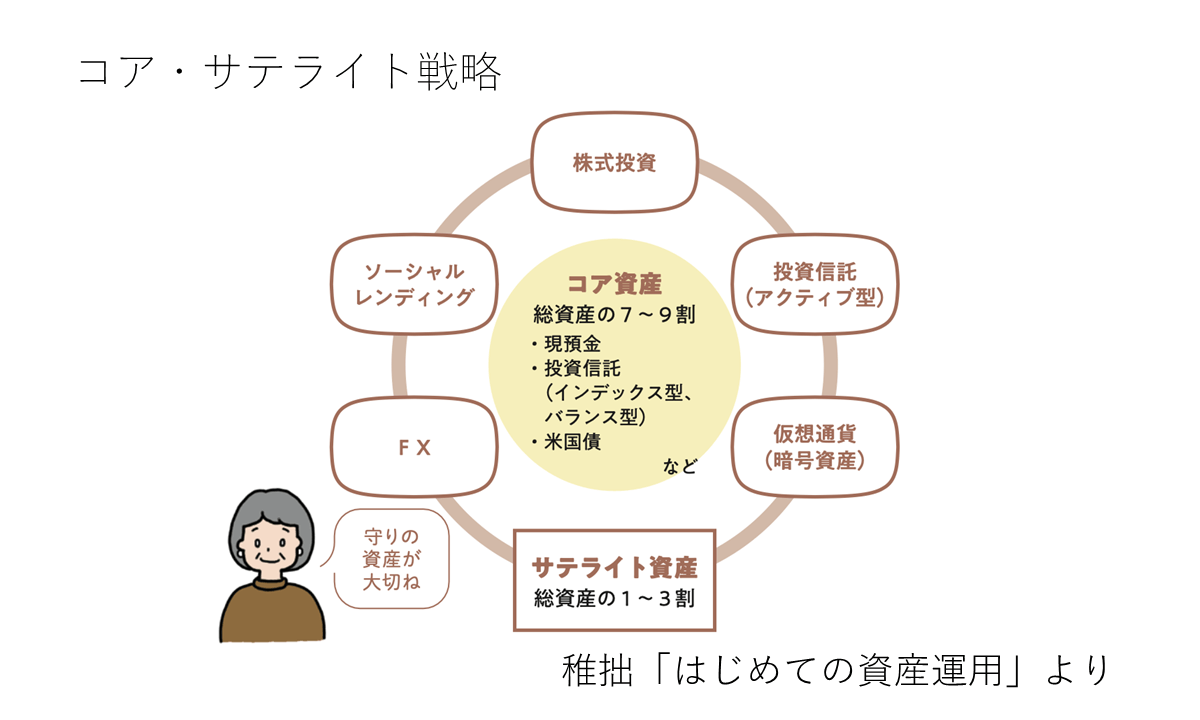

投資の基本はコアサテライト戦略にあり!

では、機関投資家の資産配分を参考するために、生命保険会社の資産配分を見てみましょう。

生命保険会社は、多くの人から莫大な保険料を預かります。その保険料の大半は将来の保険金などの支払いを確実に果たすための資金となるので、減らさずにコツコツと安定的にお金を増やしていく必要があります。

国内の生命保険会社では、総資産の7~9割は日本国債を中心とした円建て債券などで安定運用・長期運用を行い、残りの1~3割で株式、外国債券(主に米国債)、ハイイールド債券、不動産などといったリスクの高い資産で利益を狙った運用を行っています。

これは、「コアサテライト戦略」という考え方で、資産形成のコアとなる部分は安定成長・長期運用で行い、サテライト部分で積極的に利益を狙った運用を行うというものです。

コアサテライト戦略は個人の資産運用でも有効です。自己資産のうち、コア部分を7~9割、サテライトは残りの1~3割で運用します。

個人の場合、コア資産の例は現預金、投資信託(インデックス型・バランス型)、個人向け国債、社債、純金などがあります。投資信託は、何に投資しているのかの中身でリスクが変わってきますので、コア資産では国内・先進国に投資するのがよいでしょう。iDeCo、企業型確定拠出年金、つみたてNISAと組み合わせると、さらに効率よくお金を増やすことができます。

サテライト資産は、FX、株式投資、仮想通貨(暗号資産)、投資信託(アクティブ型)などです。新興国に投資するインデックス型投資信託もサテライト資産と考えてもよいでしょう。

資産運用開始時のポートフォリオとは

ポートフォリオを組むといっても、貯蓄もほとんどないという人の場合は、どうすればよいのでしょうか。

まずは、不測の事態に備えるために生活費の半年分を貯蓄します。生活費が3カ月分貯蓄できてきたところで、預貯金中心に加えて、投資経験を積むために1000円や3000円など少額でつみたてNISAを始めてみましょう。

生活費の半年分が貯まったら、つみたてNISAの積立金額を増やしましょう。つみたてNISAで上限金額まで積み立てることができ、かつ家計に余裕がある場合には、iDeCoも始めましょう。無理のないところから始めていき、こちらも上限金額に達することを目標とします。まずは、コア資産をつくる時期ですから、インデックス型やバランス型の投資信託を中心に選択。最初の100万円を貯めるためのポートフォリオは、預貯金と投資信託が中心になります。

資産全体が300万円程度になれば、毎月預貯金に回す金額は減らしていってOKです。つみたてNISAやiDeCoを上限いっぱいに積み立てた上で、さらに家計に余裕があるという場合には、個別株やサテライト資産を増やしていきましょう。

(文=高山一惠/ファイナンシャル・プランナー)

今回は、資産運用を始める上で重要なポートフォリオの組み方を中心にお話しました。ほかにも、資産運用を始めるにあたり「投資する資産はどう選ぶ?」「自分に合った金融機関はどこ?」「どの金融商品をどれくらいの割合で買う?」「もっている資産が暴落したら?」「いつ買って、いつ売ればいいの?」など、さまざまな疑問があることでしょう。

本記事に掲載した内容も含めて、資産運用におけるさまざまな疑問を拙著『はじめての資産運用』(宝島社)で紹介していますので、ぜひ参考にしていただけたらと思います。

■『はじめての資産運用』 頼藤太希/高山一恵著、宝島社

お金を減らさずに堅実に増やす資産運用のノウハウを凝縮した1冊!「長期・積立・分散投資」の極意をマンガと図解でやさしく解説。税制優遇の恩恵を受けながら堅実に資産を増すことのできるiDeCoや、つみたてNISAをはじめ、金融機関選び、投資資産ごとの特徴、株式投資や投資信託の銘柄選び、FIREで注目されている米国株、ポートフォリオの組み方、リスク管理方法、投資ルールのポイントまで、堅実にお金を増やしていくための超基本を、投資初心者でもわかりやすく教えます!

RANKING

ニューアングル