公認会計士の徳光啓子です。本連載では実際のニュースや話題をきっかけに「今日から使える会計力」をテーマとして、会計にまつわる情報を詳しく解説します。

前回は円安が企業業績へ与える影響について、日本国内企業の損益計算書を中心に解説しましたが、グローバル化にともない海外に拠点を持つ企業も多くあります。そこで、今回は海外に子会社がある場合、決算書上どのような影響があるのかお伝えします。

※日本の会計基準を適用した場合を前提に、原則的な処理を解説します。

海外子会社の決算書は日本円へ換算が必要

決算書を公に開示する企業(上場企業など)で、出資関係のある会社(子会社など)がある場合には、連結決算といって親会社と子会社の決算書を合算・調整し、情報開示する必要があります。日本国内企業であれば、日本円で決算書が作成されているはずですが、海外の子会社となると、たいていはその国の現地通貨で決算書が作成されています。日本企業の決算書は「日本円で表示する」というルールがあるため、現地通貨で作成された海外子会社の決算書を、日本円へ換算する必要があり、その過程で為替変動の影響を受けることがあります。

どのように日本円へ換算するのでしょうか? 外国通貨で作成された決算書について、日本円への換算方法を確認しましょう。企業の経営成績(業績)を示す「損益計算書」、財政状態(資産や負債の状況など)を示す「貸借対照表」とに分けて説明します。

損益計算書の換算方法は?

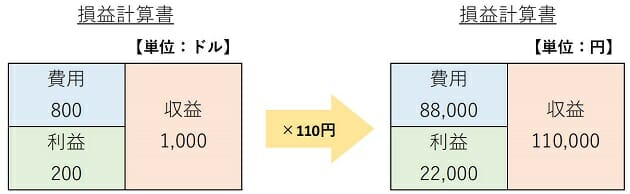

基本的に「期中平均レート」という為替レートで日本円へ換算します(期中平均レートとは、一定期間の為替レートを平均して算出したレートです)。たとえば、収益が1,000ドル、費用が800ドル、期中平均レートが1ドル110円の場合に、換算前と換算後の損益計算書のイメージ図は以下のとおりです。

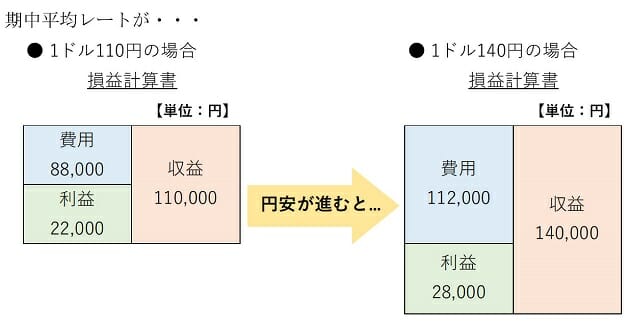

このような換算方法を前提に、円安が進むと決算書上どのような影響があるのでしょうか? 仮に円安が進み、期中平均レートが1ドル140円となった場合を想定してみましょう。期中平均レートが1ドル110円の場合(左)、1ドル140円の場合(右)の損益計算書のイメージ図は次のとおりです(ドル建ての決算書数値に、期中平均レートをそれぞれ乗じた金額を示しています)。

今回の例では同じドル建ての決算書であっても、円安により期中平均レートが変動することで、海外子会社の業績が良くなりました。仮に親会社側には外国通貨による取引がなかったとしても、海外子会社の決算書を合算(連結決算)することで、決算書上円安による影響を受けるケースもあります。

※決算時為替レートを使用することも容認されています。

※親会社・子会社間の取引による収益・費用は、親会社が換算に使用する為替レートを適用し、この場合に生ずる為替レートの違いによる差額は為替差損益として処理されます。

貸借対照表の換算方法は?

次に貸借対照表の換算方法について確認しましょう。貸借対照表は複数の為替レートを使用します。資産・負債は「決算時の為替レート」で、純資産のうち資本金などの出資に関する項目は「出資時の為替レート」で換算します。また、純資産のうち利益剰余金は主に過去から累積した損益で構成されます。厳密にはさまざまなレートを使用することがありますが、ここでは平易に説明するため、毎期の「期中平均レート」で換算すると理解してもらえたらと思います。

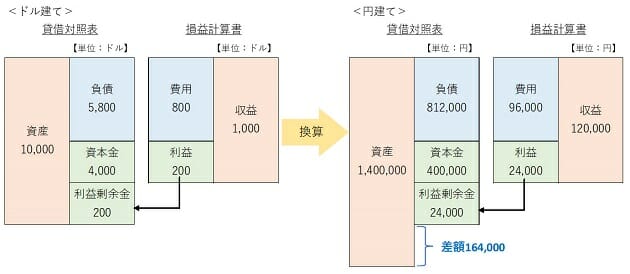

それでは、設立1年目のアメリカ子会社の決算書を例に、日本円への換算方法をみてみましょう。

・決算時レート:140円/ドル(資産・負債に使用)

・出資時レート:100円/ドル(資本金に使用)

・期中平均レート:120円/ドル(収益・費用に使用)

これらの為替レートを使用して日本円へ換算した結果、換算前(左)と換算後(右)の決算書のイメージ図は次のとおりです。

複数の為替レートを使用することで、換算後の貸借対照表の貸借(左右)の合計額が一致せず、差額164,000円が発生します。そもそも貸借対照表は左が資産(資金の運用状況)、右が負債・純資産(資金の調達状況)を表し、貸借(左右)の合計額が必ず一致する決算書です。

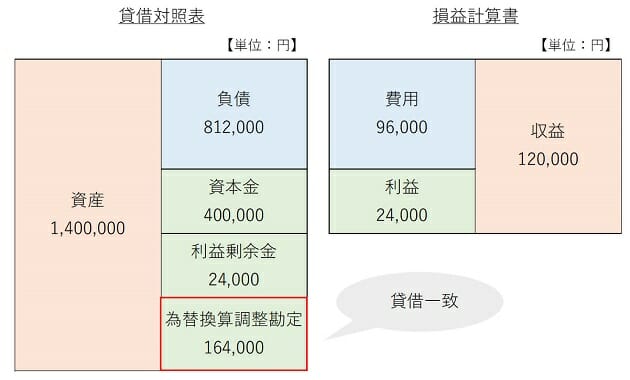

そこで「為替換算調整勘定」という項目を使って、貸借(左右)の合計額を一致させます。以下は「為替換算調整勘定」を使って貸借を一致させた決算書のイメージ図です。

このように、為替変動によって貸借対照表上の資産・負債・純資産の金額が変動します。最後に、「為替換算調整勘定」について、もう少し詳しくみていきましょう。

為替換算調整勘定とは?

複数レートで決算書を日本円へ換算することで「為替換算調整勘定」が発生し、為替変動によって、プラス傾向にもマイナス傾向にも変動します。たとえば、先ほどの例を前提に、資産・負債の決算時レートが1ドル90円の場合を想定してみましょう(資本金・利益剰余金の金額は動きません)。以下の決算書のイメージ図のとおり、貸借を一致させるため為替換算調整勘定がマイナス側に振れます。

ここまでの説明で、為替換算調整勘定は複数の為替レートによって生じる差額を調整するために使用される項目とお伝えしましたが、単に調整項目を意味するだけではありません。為替換算調整勘定は「未実現の為替差損益」や「親会社が投資した海外子会社への投資含み益(損)」と表現されることがあります。仮に海外子会社が売却・清算等された場合には、為替換算調整勘定が取り崩され、損益が計上(実現)されるためです。

また、為替換算調整勘定は、財務の安全性を見るポイントとされる貸借対照表上の純資産区分に表示されます。そのため、為替換算調整勘定がプラスに振れると純資産もプラス方向に動くため「財務改善」、マイナスに振れると「財務悪化」とニュースなどでも取り上げられることがあります。実際に決算書を読む際には今回解説した換算の仕組みを思い出していただけたらと思います。

(文=徳光啓子/公認会計士、税理士法人タックス・アイズ)

RANKING

RELATED POSTS

ニューアングル