ANAとJAL、苦境下でLCC推進は無謀か賢策か…欧米路線に就航や傘下に2社設置も

第3波といわれる新型コロナウイルスの感染拡大のなか、ANAホールディングス(HD)と日本航空(JAL)の苦闘が続いている。旅客需要喪失による手元資金の流失は5月で底を打って改善されつつあるとはいえ、今でも月間100億円単位の資金が失われている。両社とも融資・増資等による手元資金の確保に奔走しつつ、固定費削減のために航空機材を減らし人件費の削減に注力している。それでも、来年3月の2020年度の決算では純損益ベースで、ANAHDが5100億円、JALが最大2700億円規模の大きな赤字を見込んでいる。

そんななか、両社とも航空依存度の低い新たなビジネスの開発を表明する一方で、本業である航空ではLCCの活用と推進を謳っている。コロナ禍の最中に、なぜLCCなのだろう。

ANAHD、ピーチの活用に加え、国際線LCCを立ち上げ

ANAHDは10月末に発表したコロナ禍に対応した「事業構造改革」のなかで、航空事業についてLCCの活用を前面に掲げた。その狙いは、オンライン会議の定着もあり、ビジネス旅客の回復が大幅に遅れ、あるいは縮小する一方で、比較的早く回復すると予想されるレジャー旅客や個人旅客の需要を、LCCの価格優位性をもって確実に取り込むことにある。

まず、国内線と近距離国際線については、昨年子会社としたPeach・Aviation(以下、ピーチ)の活用を拡大し、ANAHD本体との連携も強化する。例えば、ANAマイレージをピーチの「ピーチポイント」へ交換できるようにした(2021年3月31日までの期間限定)。また、ピーチは航空貨物事業に参入し、ANAカーゴの一翼を担うことになった。ただし、使用機材(A320)の貨物容量の関係で、便当たり0.8トン程度の貨物量にとどまる。

そして、業界を驚かせたのが、ピーチとは別に新たな国際線LCCを「第3ブランド」として立ち上げ、22年度を目途に300席以上のワイドボディ機B787を使って、東南アジアと豪州のレジャー路線に就航させると発表したことである。子会社で、これまでANAブランドで主にアジア国際線を運航してきたエアージャパンをベースに新LCCを設立し、同社の航空運送事業許可(AOC)も引き継ぐので、比較的早期に就航することができるという。

JAL、ジップエアでLCCによる国際線中長距離線に挑む

JALは、18年に中長距離国際線を運航する子会社LCCジップエア トーキョーを立ち上げた。B787-8機(290席)を使って成田を基地に欧米線を展開しようとする野心的な計画である。しかしながら、折からのコロナ禍により、今年6月からの初就航は貨物専用便でのバンコク線からとなった。現在では、ソウル線(週2便)とバンコク発片道便の旅客運航を行っており、12月19日からは成田─ホノルル線を臨時便ベースで開始した。さらに21年度には成田と米国西海岸を結ぶ路線を開設し、初の太平洋を渡るLCCとなるといわれている。また、JALマイレージのマイルが付く方向で準備中という。

一方、国内線でのLCCジェットスター・ジャパンの活用については、ピーチのような子会社ではないため、活用の度合いはANAに比べ低い。これは、ジェットスターが親会社であるカンタス航空の方針で、コロナ禍で路線も人もダウンサイズしようとしているためである。実はJALは、同社資本の50%を出資しているが、そのコントロールはなかなか難しく、古い言葉でいえば「貢ぐ君(ミツグくん)」状態に近い。

とはいえ、JALが国内線でLCCを活用しようとする考えに変わりはなく、つい最近発表した公募増資によって調達する資金1,826億円の一部である100億円を、ジェットスターとやはりLCCの春秋航空日本への投資に充てるという。

世界の大手航空会社で分かれる、コロナ禍での子会社LCCの活用の度合い

ANAHDもJALも共通して、コロナ禍からの出口戦略の先兵として、国内線も国際線でもLCCの活用を積極的に推進しようとしている。しかし、世界的にみると、同じように子会社LCCを持つ大手航空会社のなかでも対応は分かれている。ドイツのルフトハンザは子会社LCC ユーロウィングスの規模を縮小したし、英国のブリティッシュ・エアウェイズの持株会社IAGはグループ内LCCレベルの欧州子会社を清算した。一方、同じヨーロッパでも、エールフランスは、パイロット組合と交渉を重ねて同意を取り付け、子会社LCCトランサヴィア・フランスの活用を拡大しようとしている。

このように大手航空による子会社LCCの活用で対応が分かれるのは、国・地域によって独立系LCCの存在感も違い、子会社LCCの効能も変わってくるためであろう。加えて、そもそも論として、LCCのビジネスモデルがコロナ禍の下で有効に働くのかという論点もある。

コロナ禍でLCCのビジネスモデルは有効に機能するのか?

「コロナ禍でLCCのビジネスモデルは機能できないのではないか?」という懐疑的な声も根強くある。旅客需要喪失に加え、衛生管理で余計なコストがかかりローコストモデルの成立が危ぶまれるとの見方だ。事実、日本ではエアアジア・ジャパンが親会社エアアジアの資金繰り困窮の影響もあり、事業を廃止し破産に至った。ジェットスター・ジャパンも路線を縮小し、かつパイロットと客室乗務員を対象に希望退職や長期休暇を募っている。海外では、タイのLCCノックスクートが6月に経営破綻し会社清算されたし、その親会社のLCC ノックエアも経営破綻し会社更生法適用となっている。しかし、この未曽有の需要喪失下にあって、苦境はLCCも大手航空も同じであり、経営破綻や企業再生に入ったのは、世界的にはLCCよりむしろ大手航空のほうが多い。

コロナ禍とLCCビジネスモデルとの相関に関しては、次のように不利な面と逆に有利な面の両方が挙げられる。

1) コロナ禍でLCCに不利な面

・衛生管理に伴う運航コストの増大

・衛生管理によりLCCモデル特有の短い折り返し/高頻度運航が阻害される可能性

2) コロナ禍の下でLCCに有利な面

・航空需要がダウンサイズするためナローボディ機(単通路機)が有利

・ポイント・トゥ・ポイントの単純なビジネスモデルであり、ハブ・アンド・スポークの大手航空に比べ、路線設定・運営を柔軟に対応可能

・固定費による資金流失の規模が大手航空より小さく、より長く耐え忍べる

・消費者の購買力が落ちており安い航空券が選好される

上に示した有利な面が発揮されれば、LCCの活躍の可能性が生まれてくる。加えて、今般のコロナ禍のような年単位で需要が喪失する空前絶後の状況は別として、もともとLCCはイベントリスクに強いともいわれている。

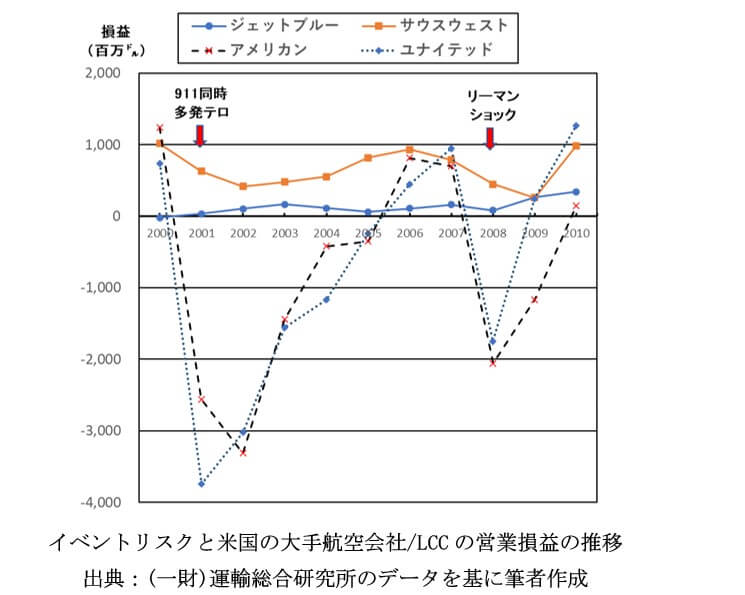

9.11同時多発テロ、リーマンショックを乗り越えて大きくなった米国のLCC

2001年の9.11同時多発テロ、および08年のリーマンショック後の世界同時不況は、共に世界の航空に深刻な打撃を与えた代表的なイベントリスクである。米国では、当時6つあった大手航空会社のすべてが記録的な赤字経営に陥り、その後、破産法11条の適用となり、合併、吸収も経て、現在の3つの大手航空会社(アメリカン、デルタ、ユナイテッド)となった。ところが、そういった大手航空会社の苦難を尻目に、LCCであるサウスウェスト航空とジェットブルーは黒字経営を維持し続け、むしろイベントリスクをテコにして規模を拡大したのである。

このような、LCCビジネスモデルのイベントリスクへの相対的な強さは、前にも述べた事業構造の単純さ/簡素さと、それと表裏一体にある生産性(人的効率)の高さに大いに関係している。生産性の高さを具体的にいうと、例えば総旅客数に対する社員数の比は、ピーチはANAHDの3分の1以下と小さく、人的効率が高い。したがって、需要に応じて路線の新設、切り換えなどを機敏かつ柔軟に行うことができるわけである。

大手航空会社がLCCをグループ内でうまく活用できるかが今後の課題

大手航空の子会社LCCの場合は、独立系のLCCとはいろいろな面で異なった企業運営となる。そこには、メリットも多い。まず、親会社のリソース(機材整備など)やノウハウを活用できる点である。そして何より重要なことは、親会社の顧客層の一部を旅客需要に取り込める点である。

例えば、JALの子会社LCCジップエアは、北米線や欧州線という長距離国際線に就航する予定であるが、このようなLCCによる長距離国際線(ロングホール・ローコストと呼ばれる)は世界的にもまだまだ未開拓の分野で、成功例はそれほど多くはない。大いなる挑戦であり課題である。少なくとも最初は、JALという親のすねをかじってこそ、成功の可能性が高まってくる。一方で、親会社との調整や忖度が必要となり、完全なフリーハンドで企業運営できるわけではない点は、子会社LCCの持つ限界でありデメリットである。

大手航空会社、すなわち親会社の側から見た場合にも、LCC活用での課題は多い。第一に、本体とLCCとの路線の棲み分けである。同じ路線や似かよった路線では、必ず旅客のカニバリゼーション(共食い)が発生する。特に、グループ内に2つのLCCを抱えることになるANAHDの場合には、本体とLCCとの棲み分けに加え、アジア路線では2つのLCC間の路線の棲み分けも必要となる。この点についてANAHDは、日本発の需要も強く総需要の大きい路線はワイドボディ機の新LCCに任せ、ナローボディ機のピーチと棲み分けてカニバリゼーションを避けるとしているが、課題であることには間違いない。

もうひとつの課題は、本体とLCCとの間の運営とブランドの分離と差別化である。ブランド面では、運賃とサービスレベルを適正に設定して、本体とLCCのそれぞれの顧客層に納得感を与えなければならない。かつて米国の大手航空会社は、ユナイテッド航空の「Ted」やデルタ航空の「ソング」のように、こぞって子会社LCCを立ち上げてサウスウェストに対抗しようとしたのだが、運営とブランドの境界があいまいであったこともあり、結局のところことごとく頓挫し子会社LCC消滅に至っている。

このように課題は少なくないのだが、利用者目線に立てば、フルサービスの大手航空に加え国内線と国際線で日系LCCの選択肢が増えることは、大いに歓迎すべきことである。ANAとJALの今後のLCC活用が奏功し、日本でのLCC利用と、ひいては航空需要全体の回復と拡大につながることを期待したい。

(文=橋本安男/航空経営研究所主席研究員、桜美林大学航空・マネジメント学群客員教授)

Business news pick up

RANKING

17:30更新

関連記事