●この記事のポイント

楽天グループは2026年10月、楽天銀行傘下に楽天カード・楽天証券HDを集約する金融再編を発表。みずほ銀行が楽天銀行に5.8%出資し、年850億円の利益改善を見込む。契約1,036万回線を突破した楽天モバイルの黒字転換と重なるタイミングで、日本の金融・決済インフラ再編が加速する。

モバイル事業の軛を脱しようとする楽天と、デジタル経済圏を渇望してきたメガバンク。5月20日に発表されたこの提携は、日本の金融・決済インフラの勢力図を塗り替える可能性を秘めている。

●目次

- 「850億円」の中身――再編の全体像

- 「モバイルの軛」と金融事業の存在感

- みずほが「楽天を必要とした」理由

- 他のアライアンスとの「異質さ」

- 利用者・取引企業への波及

- 給与デジタル払いと「超・個人化金融」の主戦場

「850億円」の中身――再編の全体像

楽天グループは5月20日、金融事業を同年10月に再編すると発表した。楽天銀行の傘下に楽天カードと楽天証券ホールディングス(HD)をまとめ、みずほフィナンシャルグループも楽天銀行へ5.8%出資する形で連携を深める。この再編で年850億円の利益改善を見込む。

資本構成の変化も注目に値する。みずほ銀行はこれまで楽天カード株式の約15%を保有していたが、今回の再編に際してその全株式を譲渡することに合意した。一方、みずほ証券が保有する楽天証券の49%の持分は引き続き維持される。つまり今後の協力関係の「足場」は、カードから銀行へと移ることになる。

850億円という数字の裏側には、グループ内の資金調達コスト削減、顧客基盤の相互活用、そしてサービスのクロスセル効果が複合的に積み上がる構造がある。単なる財務的な数字ではなく、事業の質的転換を示す指標として読み解く必要がある。

「モバイルの軛」と金融事業の存在感

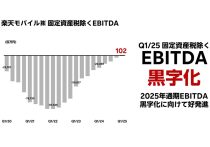

楽天がこの決断に踏み切った背景には、グループの財務構造の現実がある。楽天グループの携帯電話事業はついに契約者数1,000万回線を突破したものの、2025年12月期は売上10%増の一方で最終赤字1,778億円と7年連続赤字が続いた。通信品質強化に向けて2026年度も2,000億円超の設備投資を計画している。

さらに2027年には4,000億円超の社債償還も控えており、各事業における収益性向上が急務となっている。

しかしモバイルの重荷を背負いながらも、直近の指標には改善の兆しが見える。2026年5月に発表された第1四半期決算では、MNO事業への本格参入後初となる四半期黒字化を達成し、楽天モバイルの契約回線数は1,036万回線を突破した。

つまり、今回の金融再編は「苦境からの撤退」ではなく、モバイルが黒字化軌道に入るタイミングで、金融事業の資本効率を同時に引き上げる「攻めの合理化」として位置付けることができる。

金融アナリストの川﨑一幸氏は、この構造をこう分析する。

「楽天の金融三事業(銀行・カード・証券)は、それぞれが独立して運営されている間は資本の重複コストが生じていました。今回の銀行傘下への集約は、資金の内部循環を最適化し、グループとして最も効率的な財務運営を可能にします。年850億円という数字の大部分はここから生まれるわけです」

みずほが「楽天を必要とした」理由

提携のもう一方の当事者であるみずほFGの動機も見逃せない。みずほFGの木原正裕社長は「これまで構造改革を優先した結果、リテールへの投資は後回しになってしまった」と現状を認め、「みずほ銀行の前身はかつてリテールでトップを争った都市銀行。ここでもう1回、リテールで旗を立てる」と反転攻勢を誓っていた。

その打開策として位置づけられるのが、楽天との提携深化だ。MMD研究所の調査(2025年7月・2万5,000人対象)によると、回答者の57.2%が楽天ポイントを活用しており首位。ポイント経済圏を意識するユーザーの43.5%が「楽天経済圏」を最も重視している。みずほFGの狙いは、みずほのサービス利用で楽天ポイントが貯まり楽天経済圏でも使える流れを作り、新たな顧客を獲得することにある。

デジタルバンキングの戦略研究に詳しい専門家はこう語る。「みずほにとって楽天との連携は、自前で数年かけて構築しようとすれば巨額の先行投資が必要なデジタルリテール基盤を、提携という形で即時獲得できる合理的な選択だ。一方の楽天にとっても、みずほの法人ネットワークと信用力は、資金調達コストの引き下げと法人顧客への展開に直結する」(フィンテック研究者・仮名)。

他のアライアンスとの「異質さ」

今回の提携が業界内で特異とされるのは、その「対等性」にある。三菱UFJ×auカブコム、三井住友×SBIという他の大手連携は、メガバンク側が出資比率や議決権において主導権を握る構図が基本だ。

だが今回の楽天×みずほの場合、みずほ銀行は楽天銀行に約5.8%を出資する形に切り替え、両社の関係を「対等」なものへ再構築する。提携は法人融資や災害時窓口対応など銀行業務にも拡大する。楽天銀行の上場は維持されたまま、独立した経営判断の余地も保たれる。

さらに三木谷浩史会長は再編後の楽天銀行について、将来的な米ナスダック上場も視野に入れる考えを示した。この発言は、「みずほの傘下企業」ではなく「グローバルなデジタルバンク」を目指すという楽天側の矜持の表れとも読める。

利用者・取引企業への波及

消費者にとっての直接的なメリットは、利便性の向上だ。楽天ポイントで貯まる世界に、みずほの口座・窓口・法人サービスが接続されることで、これまでネット完結が難しかった住宅ローンや相続・資産管理サービスへのアクセスが広がる可能性がある。

一方で、経済圏の「統合」が進むほど、別の選択肢への移行コストも高まるという側面がある。ユーザーは利便性の向上と経済圏の集約化という二律背反を、今後どう評価するかという問いに直面することになる。

取引企業の視点からも変化は大きい。楽天市場の出店事業者やみずほの法人融資先に対し、双方のデータを活用した新型の資金調達サービスや決済ソリューションの提供が現実味を帯びてくる。

給与デジタル払いと「超・個人化金融」の主戦場

今後の焦点の一つは、2023年に解禁された給与デジタル払いの覇権争いだ。みずほが法人向けに持つ給与振込口座のシェアと、楽天ペイや楽天銀行口座が結びつけば、従業員の「収入の入口」を経済圏ごと取り込む競争において有力な布陣となる。

さらに中長期的には、楽天の購買行動データとみずほの資産・融資データを組み合わせた、個人に最適化された金融サービスの設計が視野に入る。「何に使うか」と「何を持っているか」が統合されれば、資産運用や保険の提案は現在とは異なる精度と速度を持ち得る。

もちろん、課題もある。異なる企業文化を持つ組織間のシステム連携は容易ではなく、過去に国内外の金融提携が期待値を下回るケースは少なくない。データ活用における個人情報保護の観点も、法的・倫理的な慎重さを要する。

楽天とみずほの金融再編は、「苦境の楽天が助けを求めた」でも「みずほが有望企業を傘下に収めた」でもない。デジタル経済圏と既存金融インフラが、それぞれの不足を補完し合う形で結びついた「機能的な連合」として理解すべきものだ。

日本の金融業界は今、三菱UFJ×au系、三井住友×SBI系、そして楽天×みずほ系という「三極構造」に向かって急速に収斂しつつある。どの経済圏に日常の資産と生活を委ねるかという選択が、消費者にとっても事業者にとっても、かつてなく重い意味を持つ時代が到来している。

(文=BUSINESS JOURNAL編集部、協力=川﨑一幸/金融アナリスト)

RANKING

RELATED POSTS

ニューアングル