●この記事のポイント

楽天グループは携帯契約数1000万回線を突破したが、2025年12月期は売上10%増の一方で営業利益73%減、最終赤字1778億円と7年連続赤字が続く。モバイル事業はユーザー増でも基地局投資やローミング費用が膨らみ、Non-GAAPでも赤字が拡大。2026年も約2000億円の設備投資が続く中、業績見通しは非開示とされた。通信を収益基盤とするソフトバンクとの差は拡大しており、楽天はARPU向上や法人契約拡大による「量から質」への転換が急務となっている。

楽天グループの携帯電話事業が、ついに契約者数1000万回線を突破した。三木谷浩史会長兼社長が黒字化の目安として掲げてきた「800万回線」を大きく上回る数字であり、表面的には“勝利条件”を満たした格好だ。

しかし、2025年12月期決算が示したのは、楽観とは程遠い現実である。売上は伸びているにもかかわらず、利益はむしろ遠のく。7年連続の最終赤字という事実は、単なる「先行投資フェーズ」では説明しきれない構造的な歪みを浮き彫りにしている。

●目次

止まらない「出血」:成長と赤字が同時進行する異常構造

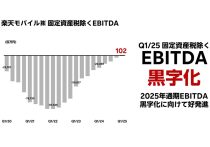

2025年12月期の連結決算において楽天Gの売上収益は前期比10%増と、堅調に伸長した。契約者数の増加がトップラインを押し上げている点は明らかだ。

だが、問題は利益である。営業利益は前期比73%減と急減し、最終損益は1778億円の赤字。これで7年連続の最終赤字となった。

特に注目すべきは、同社が重視するNon-GAAPベースの営業損益だ。モバイル事業の赤字幅は「改善傾向」とされる一方で、2025年10〜12月期には前年同期比で赤字が拡大。契約者が増えても収益性が改善しないという、いわば「規模の経済が働かない」逆説が露呈している。戦略コンサルタントの高野輝氏はこう指摘する。

「通常、通信ビジネスは一定の契約数を超えれば固定費が吸収され、利益率が改善する“逓増型”のモデルです。しかし楽天の場合、基地局投資やローミングコストが想定以上に重く、ユーザー増加がそのままコスト増に直結している。構造的に損益分岐点が後ろ倒しになっている可能性があります」

黒字化を遠ざける「2000億円の壁」

黒字化が見えない最大の要因は、終わりのない設備投資だ。楽天Gは2026年も約2000億円規模の設備投資を継続する方針を示している。プラチナバンドの整備や、屋内・地下エリアの品質改善など、通信キャリアとして最低限のサービスレベルを確保するための投資が不可欠だからだ。

これは裏を返せば、「投資を止めた瞬間に競争力を失う」という構造でもある。つまり、黒字化を優先すれば品質が低下し、顧客流出を招く。逆に品質維持を優先すれば赤字が続くというジレンマだ。

さらに市場に衝撃を与えたのが、2026年12月期の業績見通しを「非開示」とした点である。これまで強気な成長ストーリーを語ってきた同社が、具体的な黒字化時期を示せないという事実は、「不確実性の高さ」を自ら認めたに等しい。高野氏は次のように語る。

「見通し非開示は、経営としての柔軟性を確保する意図もありますが、市場はそれを“リスクの顕在化”と受け止めます。特に連続赤字企業の場合、将来の資金調達コストや株主の信認に直結する問題です」

ソフトバンクとの「残酷な格差」

楽天Gの苦境をより際立たせているのが、競合・ソフトバンクの存在だ。ソフトバンクは2025年度第3四半期において、売上・利益ともに堅調な成長を維持。通信事業という安定収益基盤の上に、PayPayやLINE、さらにはAI・データセンター事業といった高付加価値領域を積み上げ、「稼ぐ構造」を確立している。

一方の楽天は、EC、金融、ポイントといった「楽天経済圏」を武器にするものの、モバイル事業の赤字を他事業で補填する構図が続く。これは本来、成長投資に回るべきキャッシュが“穴埋め”に消えていることを意味する。高野氏は、この差をこう分析する。

「ソフトバンクは通信を“キャッシュカウ”として、次の成長領域に投資するフェーズに入っています。一方、楽天は通信を“育てる側”にあり続けている。両者の差は単なる業績差ではなく、資本循環のステージの違いです。この差は時間とともに拡大する可能性が高い」

「1000万回線」の意味は変わった

かつて800万回線は黒字化の分岐点とされた。しかし現在、その意味は大きく変質している。通信料金の低廉化競争により、ARPU(1ユーザー当たり平均収益)は抑制されている。一方で、ネットワーク維持コストはインフレや技術高度化により上昇している。つまり、「契約数×単価」という従来の成長モデルが成立しにくくなっているのだ。

この環境下で重要になるのは、単なる回線数ではなく「収益の質」である。具体的には、法人契約の拡大、付加価値サービスの提供、そして金融・ECとのクロスセルによるLTV(顧客生涯価値)の最大化だ。

楽天Gに残された時間は、決して長くない。三木谷氏は2026年のモバイル事業黒字化を掲げ続けているが、市場はすでに「ストーリー」ではなく「結果」を求めている。仮に赤字が長期化すれば、資金調達環境の悪化や株価下落を通じて、経営の選択肢はさらに狭まる。

1000万回線という資産を、「収益を生む基盤」に変えられるのか。それとも「維持コストの塊」として重荷になり続けるのか。通信、金融、ECを横断する巨大経済圏を築いてきた楽天Gにとって、今問われているのは“規模”ではない。“収益化の設計力”そのものだ。ここで転換できなければ、その代償は極めて大きいものになるだろう。

(文=BUSINESS JOURNAL編集部、協力=高野輝/戦略コンサルタント)

RANKING

RELATED POSTS

ニューアングル