(2)給付型奨学金の支給の拡充

続いて、給付型奨学金についてである。これまで日本では、公的な奨学金として給付型はなく、貸与型しかなかった。それが2017年度から、最大で年額48万円の給付が受けられる給付型がスタート。2018年度は約2万3,000人が給付を受けているという。

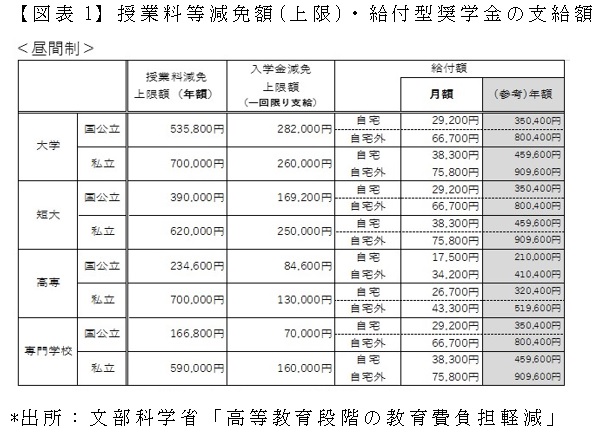

今回の改正で、授業料等減免制度と同じく、住民税非課税世帯の場合、国公立は自宅生約35万円、自宅外生約80万円、私立は自宅生約46万円、自宅外生約91万円の給付が受けられる(年額)。なお、高等専門学校の学生については、学生生活費の実態に応じて、大学生の5~7割程度の額が給付される。ただし、給付型奨学金も年収要件があり、年収に応じて3分の2あるいは3分の1と給付が引き下げられる。

次の図表は、(1)(2)の学校種類別の給付額等の一覧である。

進学先等によって、約110万円から約670万円の援助が受けられる!

さらに、以下の図表は、それぞれ上限額が適用になった場合の在学中に受けられる給付金等を試算した合計額一覧である。最も低いのが専門学校・国公立の自宅生の場合で、約110万円(2年間で試算)。最も高いのが、大学・私立の自宅外生の場合で、約670万円となっている。ちなみに筆者も地方出身の私立大学進学組。在学中は貸与型奨学金を利用し、アルバイトに明け暮れる日々だったが、これだけの給付が受けられたら、さぞ精神的にも経済的にも余裕を持って勉学に励めたことだろう。

大学無償化で子どもの教育費プランはどう変わる?

では、今回の大学無償化によって、今後の子どもの教育費プランはどう考えるべきだろうか?

通常、子どもの大学進学に備えるための目標額としては、少なくとも大学進学前(高3)までに300万円。進学コースを考慮して、できれば大学進学前(高3)までに500万円(いずれも子ども一人あたり)とアドバイスしている。いずれも大学の入学金や授業料、自宅外通学の場合の生活費などに備えるためだ。

それには、国から支給される「児童手当」に手をつけずに0歳から貯められれば約200万円になるので、これをベースに積立定期やジュニアNISA、学資保険等で100~300万円をコツコツ準備する方法が王道である。

さて、新制度導入によって、今後は? といえば、実は個人的にはあまり変わらないのでは、と考えている。というのも、これらの恩恵が上限額まで受けられるのは、あくまでも住民税非課税世帯のみ。全世帯が対象なわけではない。そして、年収が上がるにつれて、給付額は縮小し、年収380万円超世帯は、いずれの制度も適用を受けることができない。