自動車保険の損害率

自動車保険の損害率2013年10月からスタートした事故有り等級制度。これは、事故を起こして保険金を請求した人の保険料を、以後、そうでない人より多く負担してもらうことで、公平を期すものだ。事故を起こさなければ、気にならないが、いったん事故を起こしてしまうと保険料は大幅に値上がりする。

ところがこの夏以降、無事故であっても保険料の引き上げが実施される。これは消費増税の影響で、保険料を計算する上で基礎となる「参考純率」が5年ぶりに引き上げられることや、少子高齢化による影響が大きいといえるだろう。

今後は、若者の車離れにより、自動車保険に加入する人は減ると考えられる。事故率=事故件数÷自動車保有台数であり、分母となる自動車の台数自体が減少することで事故率は上昇するだろう。また高齢者ドライバーも増加しており、合わせて事故件数も増加すると考えられ、事故率上昇の傾向がさらに加速することは必至だ。

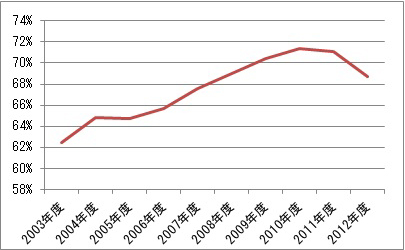

日本損害保険協会は、保険種類別の「損害率」を公表している。これは保険料の収入に対して支払った保険金の割合を表すもので、2012年度の損害率は68.7%。つまり、保険料収入の68.7%を保険金として支払ったことを意味する。

●長期契約自動車保険のメリット

各社の経費負担が増えていることもあり、自動車保険の保険料は毎年のように引き上げられている。2015年も消費増税が予定されているため、さらなる値上げが待っていると考えてよいだろう。自動車保険を長期で契約した場合、値上げの影響を受けないため、金銭的に余裕のある人は、ぜひ検討してみよう。

長期契約の保険期間は、例えば損保ジャパンの場合、保険料を一括で支払う場合は最長7年、分割払いの場合は3年が最長となっている。7年分を一度に支払うのは負担が大きいので、基本的に3年で考えるとよいだろう。

長期契約のメリットは、保険料の割引があることや、増税時などでも値上げの影響を受けないということだけではない。事故を起こした時、特にメリットを享受する

例えば、1年契約で16等級の人が事故を起こすと、通常は3等級ダウンし、翌年は13等級となる。さらに事故有り等級が適用されるが、3年長期契約の場合は初年度に事故があったとしても、3年間の保険料が変わらないばかりか、更改時には事故有り等級ではあるものの、15等級となる。これは2年目の13等級、3年目の14等級は長期契約中に消化されてしまうためだ。

Business news pick up

RANKING

11:30更新

関連記事