半導体市場成長の一方、なぜ半導体「製造装置」市場は成長できないのか 現状と展望分析

世界半導体市場はほぼ右肩上がりに成長しているが、装置市場はいまだに2000年のITバブルのピークを超えられない。しかし、前工程の各装置について分析すると、(1)そのピークを超えている装置群、(2)そのピークに近づいている装置群、(3)そのピークを超えられない装置群、(4)どれにも属さない特異的な装置群の4つに分類できる。

今後、ピークを超えて市場拡大が期待できるのは、この中でも(1)の露光装置、洗浄・乾燥装置、検査装置と、(2)のドライエッチング装置であると筆者は予測する。この分析から、本稿では半導体製造装置大手の東京エレクトロンと米アプライドマテリアルズとの経営統合の行方を占う。結論を先取りすれば、東京エレクトロンにとって、この経営統合は誤算だったといえるのではないか。

今後も成長する世界半導体市場

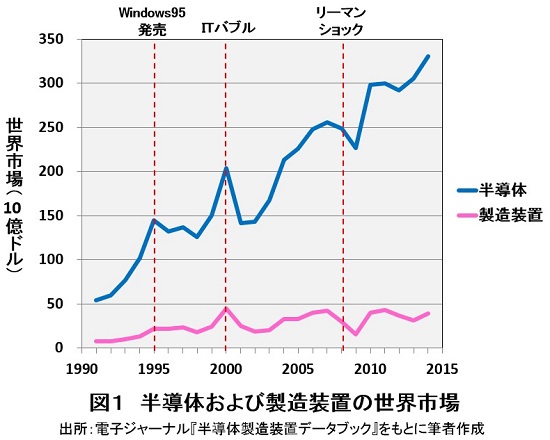

世界半導体市場は1995年のWindows 95(マイクロソフト)の発売で一旦停滞した後、2000年のITバブルでは2000億ドルを超えるピークを示す(図1)。01年には約1400億ドルまで落ち込むが、その後、急速に回復し増加に転じる。04年にはITバブルのピークを超え、08年のリーマン・ショック後に多少落ち込むものの、21世紀に入ってからの10年間で約3000億ドルと倍増する。

こうして90年から14年までの半導体市場を俯瞰してみると、15年以降も上下動は起きるだろうが、長期的には拡大し続けていくと予測できる。

00年のピークを超えられない装置市場

一方、製造装置の世界市場を見ると、95年以降の停滞、00年のITバブルのピーク、08年のリーマン・ショック後の縮小と、市場動向は半導体と一致している。しかし、ほぼ右肩上がりに拡大している半導体市場に比べると、装置市場はほとんど成長していないように見える。

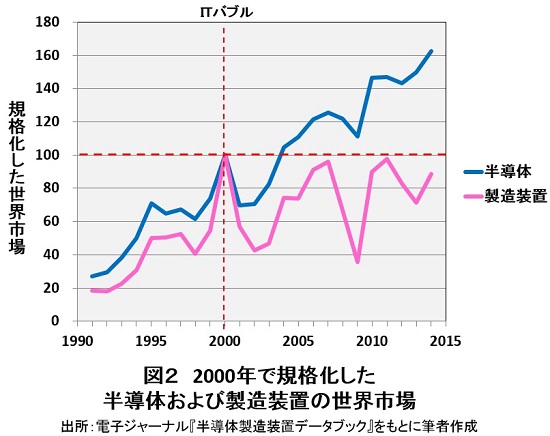

そこで、00年のITバブル時の世界市場を100として規格化したグラフを描いてみると、その傾向がより顕著にわかる(図2)。14年の半導体市場は、00年のピークの約1.6倍になる見込みである。一方、装置市場は00年のピークを超えたことは一度もない。07年と11年にそのピークに近づいたが、届かなかった。

ではなぜ、装置市場は00年のピークを超えて成長できないのか。2つの原因が考えられる。一つは、最先端の微細化投資をし続けることができる半導体メーカーが減少したことにある。もう一つは、各装置がスループット(処理能力)を飛躍的に向上させたことにある。例えば、リソグラフィの最先端装置(ArF露光装置)は、00年頃に比べて、現在は約3倍のスループットを実現している。つまり、00年頃に3台必要だった装置が1台で済むようになったわけだ。装置メーカーの努力が、皮肉にも自分で自分の首を絞める結果になっている。

Business news pick up

RANKING

23:30更新

関連記事