国の借金「縮小」との中長期試算、内閣府の甘い前提条件…前提を検証する仕組みが必要

内閣府庁舎(「Wikipedia」より/Yuukokusya)

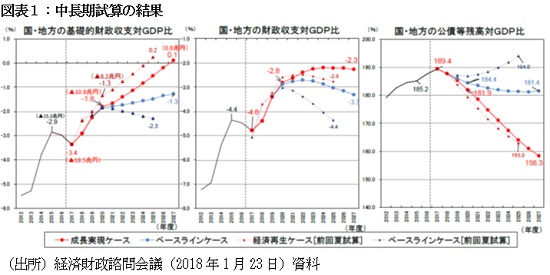

内閣府庁舎(「Wikipedia」より/Yuukokusya)1月23日、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算」という)の最新版を公表した。中長期試算では、高成長の「成長実現ケース(経済再生ケース)」と低成長の「ベースラインケース」の2つのシナリオがあるが、今回の試算では、どちらのシナリオでも、2018年度から2027年度にかけて、国・地方の公債等残高(対GDP)が縮小する試算結果となったことが大きな特徴となった(図表1参照)。

この試算結果をみると、低成長シナリオでも、公債等残高(対GDP)が縮小していくので、「もはや財政は心配ない」という印象を与えかねないが、大きな「落とし穴」が存在する。

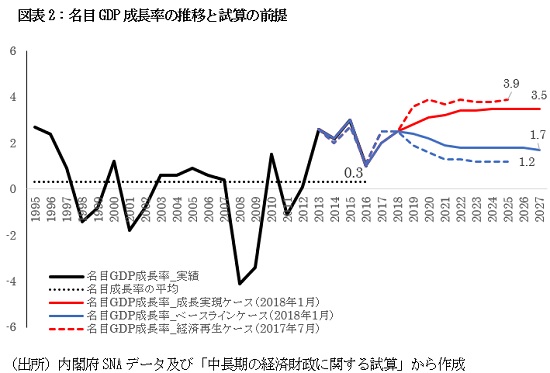

それは、成長率の前提だ。前回の中長期試算と比較して、今回の試算では、低成長の「ベースラインケース」の名目GDP成長率の前提が高めの前提に修正されたという「落とし穴」である。実際、図表2のとおり、2020年代後半の名目成長率は、ベースラインケースで1.2%から1.7%に上方修正されている。これが、低成長のベースラインケースでも、公債等残高(対GDP)が縮小していく「カラクリ」だ。

もっとも、前回の中長期試算が前提とする名目成長率も高すぎるかもしれない。1995年度から2016年度において、名目GDP成長率の平均は0.3%しかない。にもかかわらず、前回のベースラインケースでは1.2%を前提としていたからである。

では、名目成長率の平均的な見通しが0.3%のとき、公債等残高(対GDP)はどのような水準に向かって収束していくだろうか。詳細は省略するが、この見通しは、ドーマーの命題を利用すると簡単に計算でき、財政赤字(対GDP)の平均的な見通しがq、名目GDP成長率の平均的な見通しがnであれば、公債等残高(対GDP)は将来的に「q÷n」の水準に向かって収束していく。

例えば、財政赤字(対GDP)がq=3%、名目GDP成長率がn=2%のとき、「q÷n=1.5」で、公債等残高(対GDP)の収束値は150%となる。図表1のとおり、中長期試算の最新版では、低成長ケースにおいて、2027年度頃の国と地方合計の財政赤字(対GDP)は3.3%と予測する。名目GDP成長率の平均的な見通しが0.3%ならば、公債等残高(対GDP)の収束値は1100%にも達し、財政の持続可能性を確保するためには、財政赤字(対GDP)を一定水準まで抑制する必要がある現実を示す。

なお、年金財政の健康診断である「財政検証」では、その前提となる長期の成長率や金利などの想定について、経済学者などの専門家の検証や外部意見を経て決定する仕組みがある。具体的には、厚生労働省の社会保障審議会年金部会の下に「年金財政における経済前提に関する専門委員会」という組織であり、筆者もそのメンバーの一人だ。しかし、内閣府の中長期試算には、その前提とする成長率や金利などの想定について、そのような仕組みはない。中長期試算の信頼性を高めるためには、その前提を検証する仕組みを構築する必要があるはずだ。

(文=小黒一正/法政大学経済学部教授)

Business news pick up

RANKING

23:30更新

関連記事

{kind=link}