上場するキオクシア(旧東芝メモリ)、明るい未来が描けない…複雑怪奇な株主構成が致命傷

株式上場による資金調達がたったの853億円?

東芝が債務超過を回避するために2018年6月、米投資会社ベインキャピタルを中心とする「日米韓連合」に約2兆円で売却したキオクシアホールディングス(旧東芝メモリホールディングス、以下、旧東芝メモリ、またはキオクシア)が2020年10月6日に東証1部か2部に上場する。

しかし、その上場に伴う新株発行での資金調達額が853億円と報道されて、一瞬目を疑った。「一桁額が小さいのではないか?」と思ったのだ。というのは、NAND型フラッシュメモリ(以下、NAND)のビジネスを行うには、年間最低でも5000億円、理想的には1兆円くらいの投資が必要であり、853億円では、ほとんど何もできないに等しいからだ。

筆者は株を一切やらないし(トランプ米大統領がツイッターでつぶやいただけで高騰したり暴落する株の仕組みが、よくわからないということもある)、株取引や上場の意味を正確に理解しているわけではない。しかし、それにしても、念願の株式上場で853億円というのは、あんまりだろう。

そして、東証に上場した後のキオクシアについては、どう考えても明るい未来が描けないのである。その最大の根拠は、株主が「日米韓(ぐちゃぐちゃ)連合」になっており、ここに日本政策投資銀行や産業革新機構が関わっていることから日本政府の意向が介入する恐れがある上、三井住友銀行、みずほ銀行、三菱UFJ銀行が約9000億円を融資しているために銀行団があれこれ注文を付けてくる可能性があるからだ(ヒット中のドラマ『半沢直樹』<TBS系>を視聴されている読者なら、銀行が融資先に口出しする事情がよくおわかりのことと思う)。

以下では、まずキオクシアが「日米韓(ぐちゃぐちゃ)連合」に売却されることになった事情を復習し、今日までの経緯を振り返ってみよう。

最高価格で応札したホンハイに経済産業省が仕返し

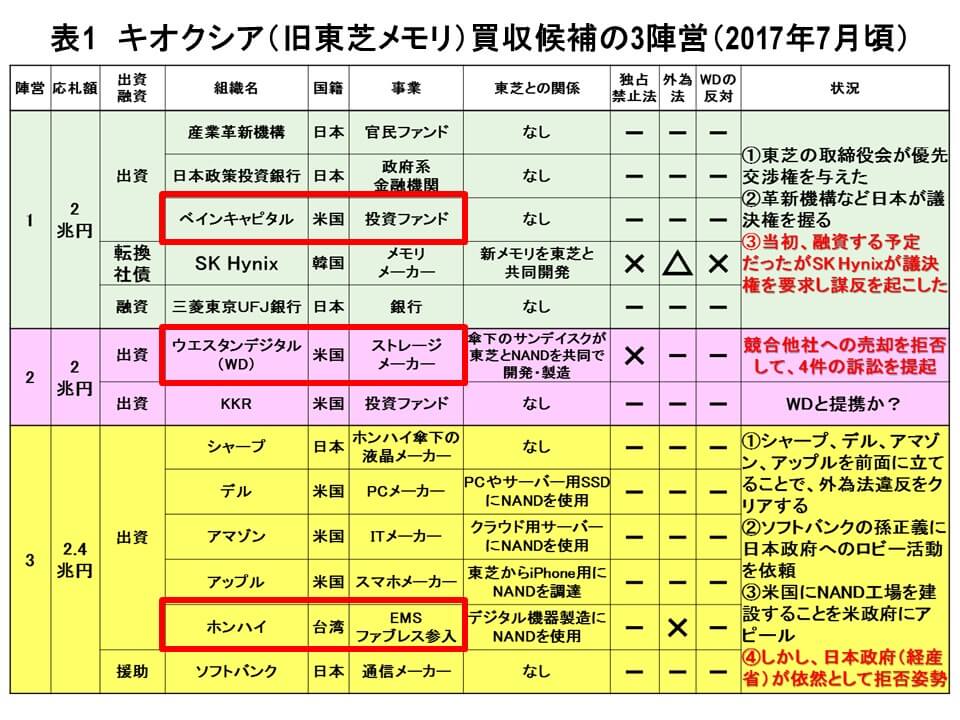

旧東芝メモリの買収については、2回の入札を経て2017年7月頃、ベインキャピタルを中心とする「日米韓連合」、米ウエスタンデジタル(WD)連合、台湾・鴻海精密工業(ホンハイ)を中心とする連合の3陣営が激しく争っていた(表1)。

市場原理からいえば、2回の入札のいずれにおいても、最高価格で応札したホンハイ陣営が買収権を得るのが筋というものであろう。ところが、実際はそうはならなかった。2016年のシャープの買収をめぐって激しく対立し、ホンハイに敗北した産業革新機構とその背後にいた経済産業省が、ホンハイに「外為法違反」を突き付けて仕返しに出てきたからだ。

経産省は、「ホンハイが買収すると旧東芝メモリのNANDの技術が中国に流出する恐れがある」などと言いがかりをつけてきたが、まったくのお門違いである。単に嫌がらせをしてきただけだと思うが、本気でそう思っていたとしたら見識を疑う。

というのは、旧東芝メモリのNANDは、ウエハにチップを製造する前工程は四日市工場で行っているものの、そのウエハは台湾や中国の後工程専門メーカー(Outsourced Semiconductor Assembly and Test、OSAT)でパッケージングされ、それがホンハイの中国工場に渡って検査を行った上でスマホ、PC、サーバーなどに組み込まれていた。

したがって、ホンハイが買収しなくても、旧東芝メモリのNAND技術の詳細は、台湾や中国のOSATおよびホンハイは非常によく知っていた。このような状況にあるにもかかわらず、「技術流出」などの理由で「外為法違反」を振りかざすのは、誰が見ても過去の仕返しであり、小学生レベルの子供の喧嘩に等しい。しかし、経産省は本当にこの屁理屈でホンハイを排除したのである。

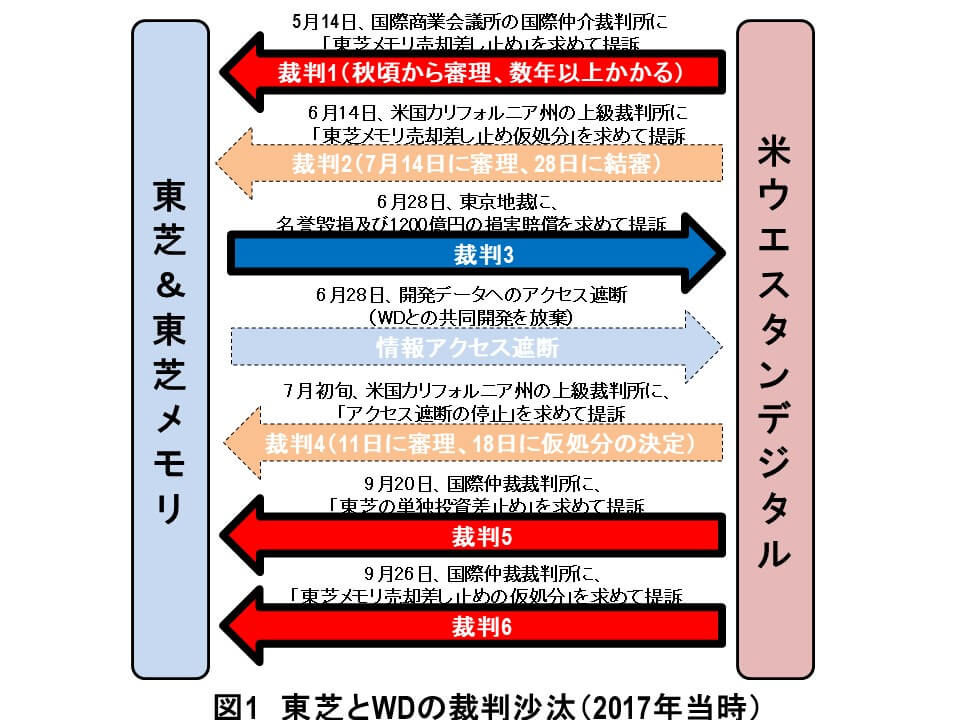

東芝とWDの激しい訴訟合戦

旧東芝メモリは、WD傘下のサンディスクと共同経営により、四日市工場でNANDを製造していた。両者は半分ずつ投資し、製造されたNANDを半分に分配し、その後のビジネスは両者が各々行う、というスタイルを取っていた。

ところが、WDが、旧東芝メモリが他社の支配下に入ることを極端に嫌ったため、東芝に「旧東芝メモリを売却するのは契約違反」として、数々の訴訟を仕掛けてきた。これに対して、東芝も「名誉毀損」により損害賠償訴訟を提起し、WDに対して四日市工場のNANDのデータへのアクセス権を停止するなど、反撃に転じた(図1)。

これらの訴訟合戦は永遠に続くと思われた。しかし、2017年9月28日、ベインキャピタル率いる「日米韓連合」に売却先が決まると、訴訟合戦は終息していった。ただし、WDがなぜ振り上げた拳を下ろす気になったのかは、筆者にはわからなかった。

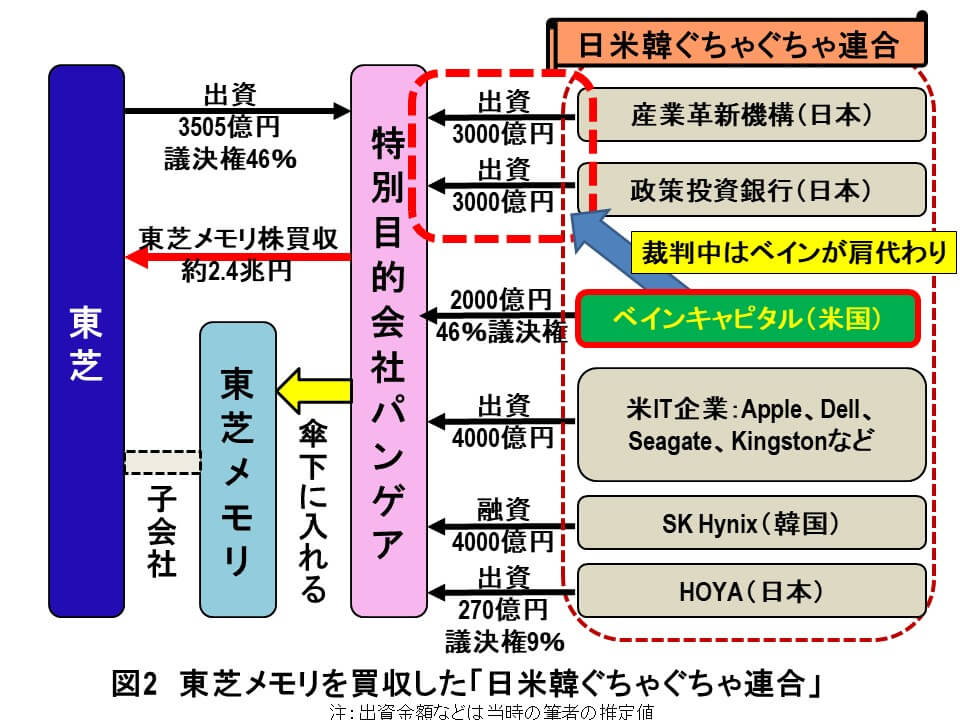

日米韓(ぐちゃぐちゃ)連合

筆者が理解している限りでは、2017年9月28日にベインキャピタル率いる「日米韓(ぐちゃぐちゃ)連合」が旧東芝メモリを買収した時の株主構成等は図2の通りである。

まず、旧東芝メモリを買収するための特別目的会社「Pangea(パンゲア)」を設立し、そのPangeaが約2.4兆円を東芝に支払って旧東芝メモリの全株式を買い取るというスキームになっている。

Pangeaには、ベインキャピタルが約2000億円出資、産業革新機構と日本政策投資銀行がそれぞれ約3000億円ずつ出資(ただしWDとの係争中はベインキャピタルが肩代わりする)、Apple、Seagate、Kingston、Dellなど米国IT企業が約4000億円出資、日本の光学ガラスメーカーのHOYAが約270億円出資、韓国のメモリメーカーSK hynixが約4000億円融資、加えて(図には書いていないが)三井住友、みずほ、三菱UFJの銀行団が合計約9000億円を融資することになっている。

しかし、わけがわからないのは、Pangeaが2.4兆円を東芝に払って旧東芝メモリを傘下に収める際に、東芝本体がPangeaに3505億円出資して46%の議決権を持つことになっていることである。また、議決権を持つのはベインキャピタルの46%、HOYAの9%で、日本が過半の議決権を持つ半面、米国IT企業連合やSK hynixには議決権がないことも筆者には理解ができない。

そもそも、Pangeaという特別目的会社の名前も、最悪のセンスのネーミングだ。Pangeaとは、2.5億年ほど前にユーラシア、南北アメリカ、アフリカ、インド、オーストラリア、南極などが一つの大陸だったという仮説に基づく、巨大大陸の名称である(図3)。

このPangeaはその後、それぞれの大陸に分裂し、現在に至るとされる。ということは、旧東芝メモリを傘下に収めたPangeaも今後、分裂していくと連想されてしまう。後述するが、キオクシアがなかなか投資できないのも、すでにPangeaの中の意思統一ができない証拠の一つであると想像している。

Pangeaはその後どうなったか?

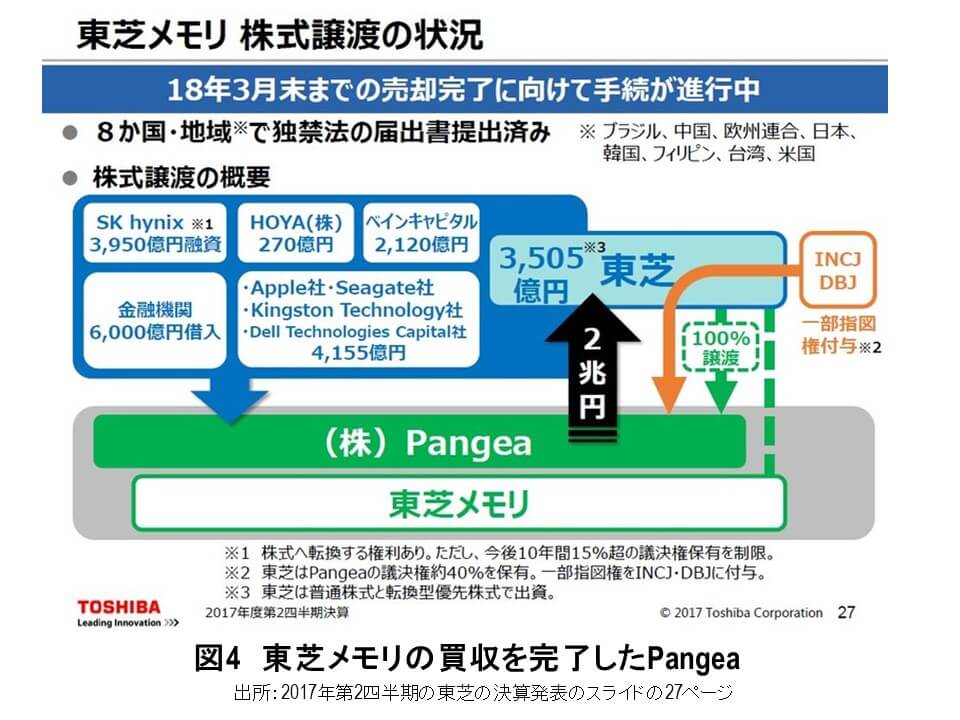

このような不吉な名前のPangeaによる旧東芝メモリの買収は、2018年6月1日に完了した(2018年6月1日付「EE Times Japan」記事より)。その記者会見で、東芝が発表した旧東芝メモリの株式譲渡の状況を図4に示す。

しかし、この株式譲渡は極めて複雑である。以下に、上記「EE Times Japan」記事の解説を転載するが、それを読んでもなお筆者には十分理解できない。

「譲受会社のPangeaには、BainCapitalが2120億円を出資する他、HOYAが270億円、SK hynixが3950億円、米国4社(Apple、Seagate、Kingston Technology、Dell Technologies Capital)が総額4155億円を、直接または間接的に出資。ただ、米国4企業各社は、TMC(筆者注:東芝メモリの略称)の普通株式あるいは議決権を取得する意思はなく、SK hynixについても、今後10年間はPangeaの15%超の議決権を保有することはできないとの取り決めがあり、議決権ベースでのPangeaに対する東芝の出資比率は40.2%となった。またHOYAの議決権ベースでの出資比率は9.9%で、日系企業の出資比率は50%を超えている。なお、東芝が所有する40.2%相当の議決権のうち、33.4%分は、将来的にPangeaへの資本参加を表明している産業革新機構と日本政策投資銀行に対し指図権を付与している」(原文ママ)

さらに、キオクシアが10月6日に上場することを報じた8月28日付日本経済新聞の記事には、キオクシアの議決権ベースの資本構成として、米ベインキャピタルとSK hynixによるPangeaが56.2%(47.8%)、東芝が40.6%(32.0%)、HOYAが3.1%(2.5%)と書かれている。

この記事は不可解な点だらけである。まず、PangeaにはベインキャピタルとSK hynixしか書かれていない。Appleなどの米国IT企業はどこへ行ってしまったのか。また、SK hynixは前出EE Times Japan記事では、「今後10年間はPangeaの15%超の議決権を保有することはできない」ことになっているはずだが、それはどうなったのか。さらに、東芝本体は、「市況に業績が激しく左右されるメモリ事業は手放したい」というような発言をしていたはずだが、依然として40.6%の議決権を持っており、一部を売却した後も32%を保有することになっている。なぜ、さっさとすべての株式を売却しないのだろうか。

加えて、EE Times Japan記事で、「指図権」を持ち「将来的にPangeaへの資本参加を表明している」とされる産業革新機構と日本政策投資銀行はどうなっているのか(筆者としては、これらの組織には一切かかわってほしくないのだが)。

まったくキオクシアの株主構成は、混迷を極め、わからないことだらけなのだが、日経新聞が報じた記事(図5)は簡素化しすぎており、実態は東芝が記者会見で公表した図4の「日米韓(ぐちゃぐちゃ)連合」の状態になっているのではないだろうか。それがゆえに、キオクシアは、ほとんど投資ができないでいると筆者は考えている。

NAND市場動向とキオクシアの売上高シェア

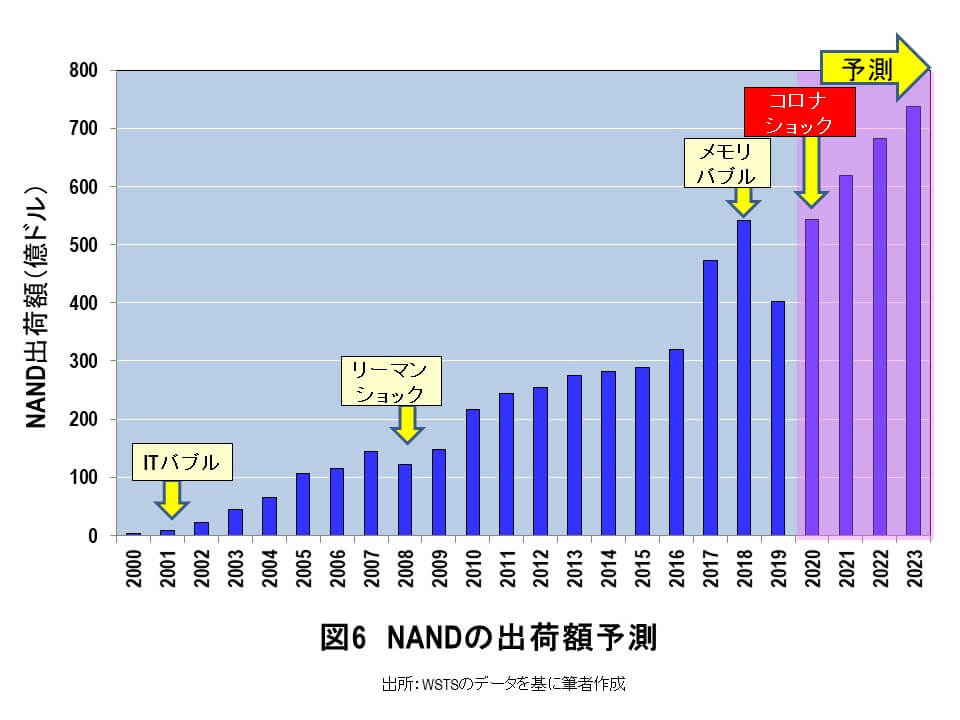

図6にNANDの市場動向を示す。2017年から2018年にかけてメモリバブルがあり、NAND市場は大きく成長した。2019年はバブルがはじけ、一転してメモリ不況となり、NAND市場も低迷した。今年2020年は新型コロナウイルスの感染拡大により、メモリ市場はどうなるかと思ったが、テレワークが急速に普及したことにより、PCおよびデータセンタ用サーバー需要が急拡大した。

その結果、コロナ禍にあってもNAND市場は不況から一転、好況に転じることになり、2020年以降、2018年のメモリバブルを上回る水準で成長していくと予測される。このように未来が明るいNAND市場における企業別売上高シェアを見てみよう(図7)。2012年頃までは、キオクシアはサムスン電子とトップ争いをしていた。ところがその後、キオクシアのシェアは低下し、サムスン電子との差は広がった。それでも、売却騒動になった2017年以降は、何とかシェア16~19%で持ちこたえ、2位の座を死守している。

3次元化したNANDの多層化

NANDは毎年、1.5倍の割合で集積度を増大させてきた。最初は2次元の微細化によって、高集積化を実現してきた。ところが、メモリセルが15~16nmより微細化すると、隣り合うメモリセルが干渉する現象(クロストーク)が起き始めた。そのため、NANDのさらなる高集積化のために2次元の微細化をやめ、縦方向にメモリセルを積層する3次元化に移行した(図8)。

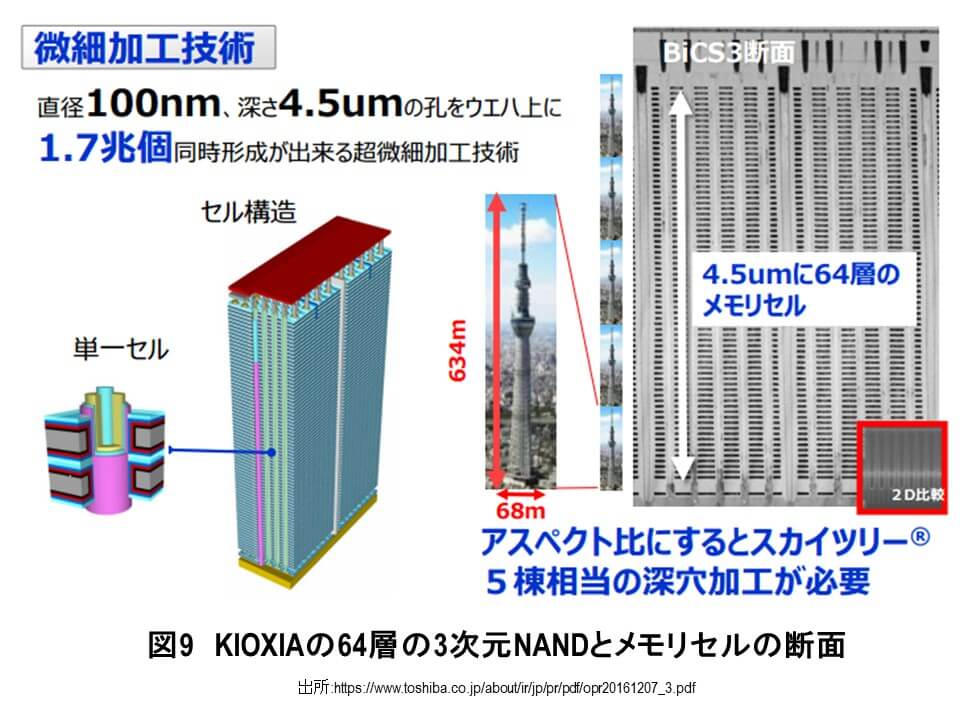

この3次元NANDの製造において、もっとも難しい技術となったのは、メモリセルに非常に深い孔をドライエッチング技術によって開けなければならないことであった。例えば、図9は、キオクシアの64層の3次元NANDであるが、メモリセルを形成するためには、直径100nm、深さ4.5μm、(縦横比45)の深孔を形成しなければならない。しかも、12インチウエハ1枚あたり1.7兆個もの深孔を同時に開口する必要がある。

そして、毎年1.5倍の割合で集積度を増大させていくためには、メモリセルの積層数を1.5倍ずつ増やすことになる。そのためには、深孔の縦横比も1.5倍ずつ増加する計算になる(図10)。この深孔の形成に、各社とも苦しむことになった。

96層でキオクシアが世界をリード

昨年2019年は、3次元NANDが64層から96層への転換する年となった。ここで、世界をリードしたのがキオクシアである。キオクシアは96層のメモリセルの深孔加工を一発で行うことを早々に諦め、48層を2回に分けてつくる「2段積み」の方法で96層の3次元NANDを製造した(図11)。

この2段積みにおける最大の課題は、下段の48層と上段の48層について、ウエハ全体で合計約2兆個もの孔を合わせなければならないことにある。キオクシアは、2019年中旬に、孔合わせの技術開発に成功した模様で、96層の量産で世界トップに立った。

一方、サムスン電子はドライエッチング技術に自信を持っていたがゆえに、96層の深孔を一発で加工することにこだわり続けたが、うまくいかず、歩留りが上がらなかったと推測される。したがって、96層の製造においては、一発加工を諦めたキオクシアに軍配が上がったのである。これは、今年2020年1月に逝去したハーバード・ビジネススクールのクリステンセン教授が提唱した「イノベーションのジレンマ」の典型的なケースであると思われる。

次世代ではキオクシアだけが取り残される

図12に、調査会社TrendForceによるNAND各社のロードマップを示す。このロードマップを見て、疑問を感じる読者が多いのではないだろうか。筆者もその一人である。

まず、サムスン電子の64層の次の世代が96層ではなく、92層となっている。これは、前節で述べたように、サムスン電子だけがメモリセルの深孔の一発加工を採用したが、うまくいかなかったため、少しでも孔を浅くするため96層ではなく92層にしたのだと推察される。

次に、96層で成功したキオクシアについては、次の世代の多層化に移行する時期が2020年の後半と他社に比べて最も遅い。しかも、キオクシアだけが96層の次が128層等ではなく、112層という中途半端な積層数になっている。

筆者は、この原因がキオクシアの株主が「日米韓(ぐちゃぐちゃ)連合」であることに起因するものだと推測している。その根拠を以下で論じよう。

設備投資できないキオクシア

なぜ、キオクシアの3次元NANDだけが、128層ではなく、112層なのか。これについて、キオクシアは「64層+48層」の2段積みで製造することを発表したと聞いている。なぜ、「64層+64層」で128層にしないのだろうか。

これについては、次のような理由が考えられる。48層のメモリセルに深孔を開けるドライエッチング装置では、64層用の深孔は開口できない。したがって、「64層+64層」で128層を製造するためには、64層用のドライエッチング装置を(恐らく)100台以上導入しなければならない。このためには、新たな設備投資が必要になる。ところが、「日米韓(ぐちゃぐちゃ)連合」では、この程度の設備投資の決定も、ままならないのではないか。そこで知恵を絞って、現有する設備を活用し、投資はほとんど行わずに、「64層+48層」の2段積みで112層の3次元NANDを製造しようと考え出したわけである。

その努力は涙ぐましく思うが、数百憶円程度の設備投資もできず、競争力のある96層をなるべく延命し、その後は設備投資をケチって112層を製造するというのは、いやしくも世界トップを狙うメモリメーカーの姿とはいえない。

サムスン電子のように、1年で兆円単位の投資を行ってほしいと思う。しかし、それができない事情が「日米韓(ぐちゃぐちゃ)連合」にあるのだろう。この複雑怪奇な株主構成、なんとかならないものなのか。

キオクシアの弱点とは

加えて、キオクシアには致命的な弱点がある。世界のメモリメーカーを比較してみると、それが一目瞭然となる(表2)。

まず、キオクシアの最大のライバルであるサムスン電子は、NANDだけでなくDRAMでも世界シェア1位であり、TSMCに大差を付けられてはいるがファンドリーでも世界シェア2位である。

また、SK hynixとマイクロンも、NANDの他にDRAMビジネスを持っている。DRAMはサムスン電子、SK Hynix、マイクロンの3社がほぼ独占しており、ここから得られる収益はNANDより大きい。さらに、インテルはAMDに追い上げられてはいるが、CPUの世界シェア1位であり、自社製NANDを基に設計したSSDとCPUをセットにしてPCやサーバーにビジネスを展開している。これは、非常に強力な組み合わせになっている。

一方、まだ規模が小さいNAND専業の長江ストレージは、中国政府から手厚い支援を受けており、赤字でもビジネスを続けるうえで、なんら支障がない。そして、四日市工場をキオクシアと共同経営しているWDは、SSDビジネスに強く、その収益でキオクシアを大きく上回る。

以上をまとめると、サムスン電子、SK hynix、マイクロン、インテルは、NAND以外に強力なビジネスを持っている。また、NAND専業であっても、WDは付加価値の高いSSDに強く、長江ストレージは中国政府の庇護の下にある。

NAND一本足打法のキオクシア

このようにメモリメーカーを俯瞰してみると、NAND一本足打法で、設計やマーケテイングが弱く、したがってSSDもあまり強くなく、NANDのビジネスの大半が中国のスマホメーカー頼みのキオクシアは、どうにも心許ない。

その上、ファーウエイが米国政府の総攻撃を受けており、厳格化した禁輸措置により、2020年9月15日以降、ファーウエイ向けのNANDの輸出が停止となった。これも、キオクシアにとっては大きなダメージとなる。

さらに今年2020年7月27日、旧東芝メモリを支えてきたキオクシア代表取締役社長の成毛康雄氏が逝去された。享年65だった。キオクシア関係者にとって、ショックは大きかったものと推察する。後任には早坂伸夫氏が就くことになったが、「日米韓(ぐちゃぐちゃ)連合」を統率して、迅速で果断な設備投資を行うことができるだろうか。

最初に戻るが、キオクシアは10月6日に株式上場する。しかし、筆者には、どうしても、キオクシアの明るい未来が描けないのである。

(文=湯之上隆/微細加工研究所所長)

Business news pick up

RANKING

17:30更新

関連記事